كم عدد الأجزاء التي تتكون منها الميزانية العمومية؟ كيف تبدو الميزانية العمومية الكاملة للشركة؟ تحليل النشاط التجاري

تعود جذور كلمة "التوازن" إلى العبارة اللاتينية "bis lanz"، والتي تعني حرفيًا "ميزانين"، أي في جوهرها، الميزانية العموميةيبين حالة الرصيد المالي للشركة.

التوازن هو العنصر الرئيسي البيانات الماليةويعكس النجاح النشاط الاقتصاديالشركات خلال فترة زمنية محددة.

الميزانية العمومية هي أحد الأشكال الرئيسية لإعداد التقارير المحاسبية عن حالة الأنشطة المالية للمؤسسة، والتي يتم تقديمها في شكل جدول بيانات يميز جميع ممتلكات وديون المنظمة من الناحية النقدية لفترة زمنية معينة .

من يحتاج إلى الميزانية العمومية؟

مجموع قيم الميزانية العمومية في حرفياًيعكس الوضع المالي للمنظمة.

أولا وقبل كل شيء، الميزانية العمومية ضرورية للمنظمة نفسها من أجل الحصول على صورة دقيقة عن نتائج أنشطتها الأساسية التي تم الحصول عليها لفترة معينة (السنة، الربع، الشهر).

تُظهر الميزانية العمومية مدى ثبات تطور الشركة، سواء فيما يتعلق بالأنشطة الشخصية أو فيما يتعلق بالتعاون مع المنظمات الأخرى، والتي تتميز بمؤشرين إجماليين للميزانية العمومية، الأصول والالتزامات.

علاوة على ذلك، فإن العلامة الرئيسية على إعداد الميزانية العمومية بشكل صحيح هي تساوي النتائج النهائية لأصول الشركة والتزاماتها.

كما أن الميزانية العمومية للشركة ضرورية لأي شخص الكيانات القانونيةالذين يقومون بأعمال تجارية أو يعتزمون التعامل مع هذه الشركة.

يمكن استخدام الميزانية العمومية لتحديد الوضع المالي للمنظمة وما إذا كانت ستتمكن من العمل بشكل صحيح في المستقبل القريب.

تعد الميزانية العمومية للمؤسسة مهمة جدًا بالنسبة للبنوك، والتي ستكون قادرة على التقييم، بناءً على مؤشرات هذا النموذج، مدى الجدارة الائتمانية للعميل المستقبلي، وما هو الحد الأقصى لمبلغ القرض الذي يمكن تقديمه له.

وتضطر كل شركة إلى تقديم ميزانية عمومية للمساهمين والسلطات الإحصائية والسلطات الضريبية بوتيرة ثابتة.

هيكل الميزانية العمومية

كما ذكرنا سابقًا، يتكون هيكل الميزانية العمومية من جدولين رئيسيين، أحدهما يعكس أصول المنظمة والآخر - الالتزامات.

وتعتبر الميزانية العمومية مكتملة بشكل صحيح إذا تطابقت النتائج العددية لهذه الجداول.

دعونا نلقي نظرة فاحصة على ما تتميز به هذه الجداول.

يعتبر الأصل بمثابة جميع ممتلكات المؤسسة (العقارات والاستثمارات المالية والمركبات والذمم المدينة والمعدات وما إلى ذلك)، معبرًا عنها في شكل نقدي.

أصول الميزانية العمومية هي مجموع كل ما يخص المؤسسة والذي يمكن تحويله إلى عملة نقدية

وتنقسم أصول الميزانية العمومية بدورها إلى عدة أقسام.

- الأصول غير المتداولة. محتوى قسم "الأصول غير المتداولة" عبارة عن معلومات حول الممتلكات التي تستخدمها المؤسسة لفترة طويلة، أو بشكل أكثر دقة أكثر من عام. تشمل الأصول غير المتداولة: المعدات، والاستثمارات طويلة الأجل، والمباني، وما إلى ذلك.

- الأصول الحالية. المؤشر النهائي لهذا القسم هو مجموع جميع ممتلكات المؤسسة التي يتم استهلاكها وتتطلب تجديدها نسبيًا على المدى القصير، أو بالأحرى أقل من عام، الأصول المتداولة هي المواد والنقد والمستحقات قصيرة الأجل والمواد الخام وما إلى ذلك.

مرحبًا! في هذه المقالة سنتحدث عن الميزانية العمومية.

اليوم سوف تتعلم:

- ما هي الميزانية العمومية؟

- هيكل ومكونات الميزانية العمومية؛

- تعليمات خطوة بخطوة لإعداد الميزانية العمومية؛

- ماذا يخبرك تحليل الميزانية العمومية؟

الميزانية العمومية: المفهوم وجوهره

توازن (مترجمة من الفرنسية) - المقاييس. أو بالمعنى الحديث البسيط هو التوازن. مثل "الرؤوس" و"الذيول" على العملة أو الميدالية.

التوازن هو التوازن بين الموارد والالتزامات، بين الملكية ومصادر إنشائها، بين “ دَين"(دت) و" ائتمان"(ك.ت).

في النموذج رقم 1 من البيانات المحاسبية لن نرى التدفق النقدي للمؤسسة. ويعكس هذا ملخص (رصيد) ممتلكات المؤسسة بالكامل في تاريخ معين. ويظهر الرصيد من الناحية النقدية.

النموذج رقم 1 طبقاً لـ OKUD 0710001) هو أحد النماذج الخمسة التي يجب ملؤها عند الإرسال البيانات الماليةكل سنة.العدة نفسها النوع القياسييتضمن عدة أشكال:

- رقم 1 "الميزانية العمومية"؛

- رقم 2 "بيان الربح والخسارة"؛

- رقم 3 "بيان التغيرات في رأس المال"؛

- رقم 4 "بيان التدفق النقدي"؛

- رقم 5 ملحق الميزانية العمومية.

الموعد النهائي لتقديم التقارير لا يتجاوز 31.03 من السنة التالية لسنة التقرير (المرجع: حتى عام 2013، تم تقديم الميزانية العمومية كل ثلاثة أشهر!).

وفقًا للقواعد الدولية، تتكون الميزانية العمومية للمعايير الدولية لإعداد التقارير المالية من ثلاثة أقسام وتحتوي على معلومات حول الأصول والالتزامات وحقوق الملكية.

يتضمن التشريع الروسي التقسيم إلى وعاءين أو مجموعتين: " أصول" و " سلبي«:

- يعرض قسم "الأصول" الأصول التي تمتلكها الشركة.

- يشرح قسم "الالتزامات" الجهة التي قدمت هذه الأموال بالضبط.

الأجزاء التي تشكل التوازن

نحن محاطون بالمؤسسات التي تقوم بمجموعة واسعة من الأنشطة. وبناء على ذلك، سيكون للميزانية العمومية أيضا اختلافات كبيرة.

على سبيل المثال:

- من المحتمل أن تستخدم مؤسسة زراعية الحساب 11 "حيوانات النمو والتسمين"؛

- في الإنتاج الدور الرئيسيالمخصصة للباب 3 "تكاليف الإنتاج" (حساب 20 "الإنتاج الرئيسي"، حساب 25 "مصروفات الإنتاج العامة"، حساب 28 "العيوب"، وما إلى ذلك)؛

- وبشكل عام، فإن كل التمويل في الموازنة يأتي من مصادر حكومية، وبنود الميزانية العمومية خاصة تماماً، ويتم تحديدها وفقاً لمصنفات الموازنة؛

- تتمتع التجارة أيضًا بخصائصها الخاصة - العمل مع حسابات المبيعات: البضائع (41 حسابًا)، وهوامش الربح (42 حسابًا) ونفقات البيع (44 حسابًا).

لكن، المبادئ الأساسيةالمتأصلة في بناء أي توازن، هي نفسها دائمًا.

دعونا نلقي نظرة على هيكل الميزانية العمومية بمزيد من التفصيل. كما ذكر أعلاه، تتكون الميزانية العمومية (وفقًا للمعايير الروسية) من أصل وخصوم. اعتمادًا على فترة التداول أو السداد، يتم تقسيم الأصول والالتزامات إلى قصيرة الأجل وطويلة الأجل.

مما تتكون الأصول؟

- الأصول غير المتداولة (الممتلكات التي عمرها الإنتاجي طويل): الأصول الثابتة (الأرض، معدات الإنتاج)؛ الأصول غير الملموسة (التراخيص، العلامات التجارية)؛ الاستثمارات قروض طويلة الأجل.

- رأس المال العامل (والتي يمكن استخدامها لمدة تقل عن عام): أولا وقبل كل شيء، هذه هي المخزونات (المواد الخام، الإمدادات، قطع الغيار، العمل قيد التنفيذ، المنتجات النهائيةفي المستودعات، وكذلك البضائع للبيع)؛ الحسابات المدينة (المشترون، العملاء، السلف الصادرة، المدينون الآخرون، الكمبيالات المقدمة للاستلام)؛ الاستثمارات المالية (القروض قصيرة الأجل، والاستثمارات المالية الأخرى قصيرة الأجل)؛ النقد (النقد والروبل والحسابات المصرفية بالعملة الأجنبية) ؛

بعبارة أخرى، أصول– هذه هي جميع الممتلكات الموجودة في الميزانية العمومية للمؤسسة.

دعونا نلقي نظرة على التزامات الميزانية العمومية:

- رأس المال والاحتياطيات: رأس المال المصرح به (المسمى في المستندات التأسيسية الخاصة بك)؛ رأس المال الاحتياطي (إن وجد) ؛ الأرباح المحتجزة (الخسارة غير المكشوفة، ملخصة بـ "-")؛

- الالتزامات طويلة الأجل: القروض والائتمانات طويلة الأجل لمدة تزيد عن 12 شهرا؛

- الالتزامات المتداولة: الأموال المقترضة لمدة تقل عن سنة (الاعتمادات والقروض). الحسابات الدائنة (الموردون، المقاولون، الفواتير المقدمة للدفع، السلف المستلمة، الديون المستحقة أجور، الديون إلى الأموال والميزانية).

هكذا، سلبي- هذه هي مصادر حيازة الممتلكات وديون المؤسسة.

إن إعداد الميزانية العمومية ليس عملية سهلة. وهو يثير أسئلة وصعوبات حتى بين المحاسبين الذين يعملون بهذه الصفة منذ سنوات عديدة. سنحاول شرح الإجراء بأكمله بأكبر قدر ممكن من الوضوح.

المرحلة 1. املأ صفحة العنوان.

هذه هي الخطوة التي تبدأ منها في ملء أي نموذج إبلاغ. ويتم تعبئتها على النموذج المعتمد من وزارة المالية.

سوف تحتاج إلى ملء التفاصيل التالية:

- التاريخ الذي تملأ فيه النموذج؛

- اسم شركتك؛

- نوع النشاط الذي تمارسه؛

- نموذج ملكية شركتك؛

- موقع شركتك.

المرحلة 2. نحن نملأ الخطوط.

في هذه المرحلة، نقوم بملء أصول الميزانية العمومية. نحن نأخذ معلومات حول هذا من الميزانية العمومية. نقوم بملء جميع المعلومات بندًا بندًا.

المرحلة 3. املأ جدول الالتزامات.

افعل الشيء نفسه مع الأصول.

المرحلة 4. نقارن القيم.

موجود صيغة بسيطة: نشط = سلبي. وهذا يعني أنه إذا كانت هناك اختلافات في بعض الأسطر، فقد حدثت أخطاء في المحاسبة وسيتعين العثور عليها وتصحيحها.

دعونا نلاحظ أن هذا النشاط بالتأكيد لا يمكن وصفه بأنه سهل. قم بالتحقق من العمليات الحسابية أولاً، ومن ثم القيود المحاسبية.

المرحلة 5. تحليل التوازن.

سنتحدث عن هذه العملية بعد قليل. وبناء على نتائج هذا التحليل، ستتمكن من صياغة السياسة المالية لشركتك على النحو الأمثل. ولكن من أجل اتخاذ القرارات بشكل صحيح، من الضروري أن يتم التحليل نوعيا.

تحليل الميزانية العمومية

لقد تم تسليم الرصيد، وحان الوقت للبدء في تحليله من أجل وضع خطط للمستقبل بثقة. هناك عدة مراحل لتحليل التوازن. دعنا نخبرك المزيد عن كل واحد منهم.

الخطوة 1. تحليل الهيكل والديناميكيات.

في هذه المرحلة، عادة ما يتم تحديد بنود الميزانية العمومية الرئيسية ويتم تحديد العناصر الأكثر أهمية لشركة معينة. يتم أيضًا التحقق من عدم وجود مناطق مشكلة: الحسابات المستحقة للموظفين والقروض غير المدفوعة.

الخطوة 2. تحليل مدى استقرار الشركة ماليًا.

يتم استخدام عدد من المعاملات المختلفة لهذا التحليل. على سبيل المثال: لحساب معامل الاستقلالية، تحتاج إلى تقسيم رأس المال الخاص بك إلى أصول.

إذا قمت بتطبيق هذه الصيغة على الكتاب. الرصيد إذن: خط 1300/خط 1600. ويتم حساب المعاملات المتبقية عن طريق القياس.

الخطوة 3. تقييم سيولة الشركة.

الأصول والخصوم في المحاسبة. تنقسم الموازنات العمومية إلى عدة أنواع:

- سائل للغاية

- تم تنفيذها بسرعة؛

- بطء في التنفيذ؛

- من الصعب التنفيذ.

الإلتزامات:

- الأكثر إلحاحاً؛

- الالتزامات المتداولة؛

- الالتزامات طويلة الأجل؛

- دائم.

يتم تحديد السيولة من خلال مقارنة الأصول والخصوم في الميزانية العمومية. أما بالنسبة للملاءة، فيشير هذا المصطلح إلى قدرة الشركة على الوفاء بالتزامات ديونها في الوقت المحدد.

الخطوة 4. تحليل الأصول.

وهذا مؤشر مهم لأي شركة. تحتاج إلى تحليل تكوين الأصول ومدى فعالية استخدامها. ويقارن التحليل نمو الأصول المتداولة مع نمو الأصول غير المتداولة.

إذا رأينا، أثناء التحليل، أن حسابات القبض تنمو، فقد اتضح أن مشتري منتجاتنا يُنسب إليهم أموال من حجم التداول.

الخطوة 5. تحليل النشاط التجاري.

في هذه المرحلة، يقومون عادةً بحساب المعاملات المختلفة:

- دوران التكلفة

- دوران رأس المال

- دوران الديون للدائنين وما إلى ذلك.

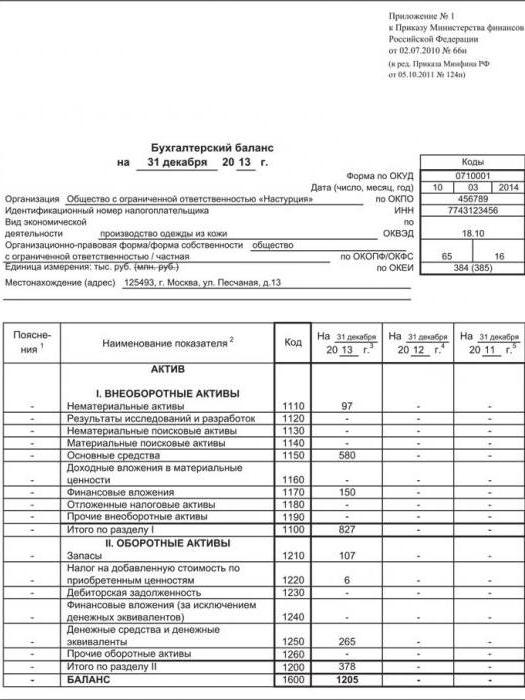

الميزانية العمومية هي واحدة من المفتاح المؤسسات الحديثة. ما هي ملامح تشكيلها؟ وما هي مصادر القانون التي تنظم إجراءات إعداده؟

ما هي الميزانية العمومية؟

قبل دراسة مسألة كيفية ملء الميزانية العمومية، دعونا نفكر في ما تمثله كوثيقة.

يهدف هذا المصدر إلى عكس حالة الشركة في وقت محدد. تحتوي الميزانية العمومية على معلومات من الناحية النقدية، مما يسمح لنا بالتقييم الوضع الماليالشركات. تعد الوثيقة المقابلة ضرورية إلى حد كبير لإدارة المؤسسة، وكذلك لأصحابها من أجل ذلك تقييم موضوعيحالة العمل. قد تكون الميزانية العمومية ذات أهمية للمستثمرين والشركاء والدائنين المحتملين. الوثيقة المعنية تجعل من الممكن تخطيط أصول والتزامات الشركة وتكون بمثابة مصدر للبيانات لتحليل العمليات التجارية في المنظمة.

دعونا نتعلم الآن كيفية ملء نموذج الميزانية العمومية. لحل هذه المشكلة، سيكون من المفيد النظر في هيكلها.

هيكل الميزانية العمومية

تتكون وثيقة الإبلاغ المعنية من عنصرين رئيسيين - الأصل والالتزام. الأول يعكس الموارد التي تمتلكها الشركة. والثاني يحدد مصادر التكوين. والشرط الرئيسي لإعداد الميزانية العمومية هو ضمان المساواة بين مؤشرات الأصول والخصوم. ويرجع ذلك إلى طريقة القيد المزدوج المستخدمة في المحاسبة.

يتم تصنيف أصول الميزانية العمومية إلى غير متداولة ومتداولة. تشكل البيانات المقابلة العناصر الفردية في الوثيقة المعنية. وفي المقابل، تنعكس الالتزامات الواردة في الميزانية العمومية في الأقسام التي تسجل:

رأس مال واحتياطيات المؤسسة؛

الالتزامات طويلة الأجل وكذلك قصيرة الأجل.

ينعكس كل عنصر من عناصر الأصل والالتزام في بند منفصل في الميزانية العمومية.

متطلبات الرصيد الأساسية

ما الذي يجب الانتباه إليه عند إنشاء مستند مناسب، مع مراعاة هيكله؟ يجب أن تستوفي الميزانية العمومية للمؤسسة، المكتملة وفقًا لجميع القواعد، المعايير التالية:

من المستحيل إجراء المقاصة بين مختلف بنود الأصول والالتزامات والأرباح والخسائر، باستثناء الحالات التي تحدد فيها هذه الأساليب متطلبات التشريعات المالية؛

يجب أن تتوافق المعلومات المسجلة في الميزانية العمومية في بداية العام مع المؤشرات المسجلة في نهاية العام الماضي؛

يجب تأكيد بنود الميزانية العمومية من خلال وثائق الالتزامات والحسابات المالية.

دعونا الآن نفكر في الأساس الذي يجب أن يتم على أساسه وضع الميزانية العمومية.

نموذج الميزانية العمومية

تمت الموافقة على شكل الوثيقة المعنية بموجب القانون - أمر وزارة المالية الروسية رقم 66 ن، تمت الموافقة عليه في 2 يوليو 2010. في بعض الحالات، يمكن للمنظمات تطوير نموذج الميزانية العمومية بنفسها، ولكن بناءً على النموذج الذي تم طرحه رسميًا للتداول. بالإضافة إلى ذلك، يجب على المؤسسة الالتزام بمتطلبات إعداد التقارير المعمول بها. إذا قامت مؤسسة بشكل مستقل بتطوير نموذج يتم على أساسه إنشاء الميزانية العمومية، فيجب أن يحتوي النموذج المملوء للوثيقة المقابلة على نفس الرموز على غرار الأقسام والمواد الواردة في النموذج الرسمي، وهو وافق عليها القانون.

إذا تحدثنا عن الفروق الدقيقة العملية لملء الميزانية العمومية، فيمكنك الرجوع إلى قائمة التفاصيل الإلزامية التي يجب أن تكون موجودة في الوثيقة ذات الصلة.

تفاصيل الرصيد

يجب أن يشمل المصدر الذي يتم النظر فيه:

تاريخ التقرير؛

اسم المنظمة وفقا للميثاق؛

رقم التعريف الضريبي للشركة؛

شركة أوكفيد؛

معلومات حول الشكل التنظيمي والقانوني للمؤسسة؛

وحدات القياس - بالآلاف أو الملايين من الروبل؛

عنوان الشركة؛

تاريخ الموافقة على الوثيقة؛

تاريخ إرسال الوثيقة.

دعونا الآن نفكر في كيفية ملء الرصيد بمزيد من التفاصيل.

إجراءات ملء الميزانية العمومية: الأصول غير المتداولة

دعونا نلقي نظرة على مثال لكيفية ملء الميزانية العمومية، مع مراعاة هيكلها. لنبدأ بالأصول. يعكس القسم الأول معلومات حول الأصول غير المتداولة للمؤسسة. ويسجل المؤشرات التالية:

الأصول غير الملموسة(لحساب قيمة هذا المؤشر، من الضروري حساب الفرق بين الحساب المدين 04 وفقًا لشجرة الحسابات ودائن الحساب 05)؛

نتائج البحث والتطوير (القيمة مأخوذة من الحساب المدين 04)؛

الأصول غير الملموسة المصنفة كأصول بحث (يتم ملء الخصم 08 للحساب الفرعي لمحاسبة تكاليف البحث غير الملموسة فقط من قبل الشركات التي تستخدم الموارد الطبيعية في الإنتاج)؛

الأصول المادية التي تتعلق بالاستكشاف (الخصم 08 للحساب الفرعي للمحاسبة عن تكاليف استكشاف المواد يتم ملؤه بالمثل من قبل الشركات التي تستخدم الموارد الطبيعية المختلفة)؛

الأصول الثابتة للمؤسسة (الفرق بين الخصم 01 والمبلغ بين الائتمان 02 والدين 08 في الحساب الفرعي للمحاسبة عن تلك الأصول الثابتة التي لم يتم تشغيلها من قبل المؤسسة)؛

الاستثمارات في الأصول الملموسة (الفرق بين الخصم 03 والائتمان 02 في الحساب الفرعي لاستهلاك ممتلكات الشركة، والذي يتعلق بالاستثمارات المقابلة)؛

الاستثمارات المالية (مجموع المدين 58 و55 للحساب الفرعي، الذي يسجل حسابات الودائع، وكذلك المدين 73 للحساب الفرعي، الذي يسجل تسويات القروض، مخصومًا منه الدائن 59 للحساب الفرعي، الذي يسجل الاحتياطيات للالتزامات طويلة الأجل) ;

أصل ضريبي مصنف على أنه مؤجل (الدين 09)؛

الأصول غير المتداولة الأخرى التي تتوافق مع تلك المبالغ التي لم يتم تضمينها في بنود أخرى داخل القسم؛

المؤشر النهائي يعتمد على جميع الأسطر السابقة.

يسجل القسم التالي الأصول الحالية.

الأصول الحالية

دعونا نلقي نظرة على مثال لكيفية ملء الميزانية العمومية مع مراعاة المتطلبات المحددة لها. يعكس القسم المقابل المؤشرات التالية:

المخزون (الفرق بين المدين 41، مبلغ الدائن 42، المدين 15، 16، مخصومًا بالمبلغ بين الدائن 14 والدين 97، بالإضافة إلى المدين لحسابات مثل 10، 11، 20، 21، 23، 29، 43، 44، وأيضا 45)؛

ضريبة القيمة المضافة على الأشياء الثمينة التي استحوذت عليها الشركة (الخصم 19)؛

مؤشرات الحسابات المدينة (الفرق بين مبلغ الخصم 62، 60، 68، 69، 70، 71، 73 - بدون قروض بفائدة، 75، و 76، والائتمان 63)؛

الاستثمارات المالية (الفرق بين مبلغ الخصم 58، 55، 73 - في الحساب الفرعي الذي يتم تسجيل تسويات القروض عليه، والائتمان 59)؛

النقد وما يعادله (مبلغ الخصم 50، 51، 52، 55، 57، مخصومًا منه بمقدار الخصم 55 للحساب الفرعي الذي يتم فيه حساب حسابات الودائع)؛

الأصول المتداولة الأخرى، والتي تتوافق مع مبالغ تلك الأصول المتداولة التي لم تنعكس في السطور السابقة،

المبلغ الإجمالي للقسم.

يحتوي الأصل أيضًا على رصيد يتوافق مع مجموع مؤشرات كلا القسمين. بعد ذلك، دعونا نلقي نظرة على مثال لكيفية ملء الميزانية العمومية من حيث الالتزامات.

إجراءات ملء الميزانية العمومية: رأس المال والاحتياطيات

يكشف القسم الأول من الجزء ذي الصلة من الميزانية العمومية عن معلومات حول رأس مال الشركة واحتياطياتها. يتم تسجيل المعلومات هنا:

على رأس المال المصرح به للمؤسسة (القرض 80)؛

حول الأسهم الخاصة المكتسبة من مساهمي الشركة (الدين 81)؛

عند إعادة تقييم تلك الأصول المصنفة على أنها غير متداولة (القرض 83 - وفقًا للحساب الفرعي الذي يتم من خلاله تسجيل مبالغ إعادة تقييم الأصول الثابتة للمؤسسة، وكذلك الأصول غير الملموسة)؛

على رأس المال الإضافي - دون مراعاة إعادة التقييم (الائتمان 83 - باستثناء المبالغ الواردة في السطر السابق)، على رأس المال الاحتياطي للمؤسسة (الائتمان 82)؛

حول أرباح الشركة المحتجزة أو الخسائر غير المكشوفة - اعتمادًا على نتائج الأنشطة التجارية (الائتمان 84)؛

الالتزامات طويلة الأجل

حول الأموال المقترضة للمنظمة (القرض 67 - إذا تم أخذ الفائدة على القروض قصيرة الأجل - التي تدوم أقل من عام واحد - في الاعتبار)؛

على الالتزامات الضريبية المصنفة على أنها مؤجلة (الائتمان 77)؛

على الالتزامات المقدرة للمؤسسة (الائتمان 96 - إذا تم أخذ الالتزامات طويلة الأجل لفترة تزيد عن سنة واحدة) في الاعتبار)؛

فيما يتعلق بالالتزامات الأخرى للشركة، والتي تتوافق مع ديون الشركة الطويلة للدائنين، والتي لا تنعكس في بنود أخرى؛

المؤشر النهائي للقسم.

الالتزامات المتداولة

يعكس القسم التالي من الالتزام معلومات حول المؤسسة. كيف يتم إدخال المعلومات المتعلقة بهم في الميزانية العمومية؟ يجب إنشاء مستند المثال المكتمل مع الأخذ في الاعتبار أن البيانات التالية تنعكس في القسم المقابل:

حول الأموال المقترضة للشركة (مبلغ القرض 66 و67 - بفائدة على القروض طويلة الأجل التي تدوم أكثر من سنة واحدة)؛

حول الحسابات الدائنة (مبلغ القرض 60، 62، 68، 69، 70، 71، 73، 75 - حسب قروض قصيرةوأيضا 76)؛

على الدخل للفترات المستقبلية (مبلغ القرض 98 و86)؛

على الالتزامات المقدرة (الائتمان 96 - إذا تم أخذ الالتزامات طويلة الأجل التي تدوم أكثر من سنة واحدة في الاعتبار)؛

الالتزامات الأخرى، التي تتوافق مع مبالغ القروض قصيرة الأجل غير المدرجة في بنود أخرى من هذا القسم؛

المؤشر الإجمالي للالتزامات قصيرة الأجل.

تقييم المؤشرات في الميزانية العمومية: الفروق الدقيقة

بعد حساب الأرقام لجميع أقسام الالتزامات، يتم تحديد الرصيد الإجمالي. كيف يمكن أن تبدو الميزانية العمومية للشركة (مكتملة)؟ LLC - باعتبارها واحدة من الأكثر شيوعا الأشكال القانونيةقد يكون للأعمال نتائج الأنشطة التجارية الموضحة في الأشكال التالية.

وعلى أساس ما هي الأنماط التي ينبغي تقييم المؤشرات المقابلة لها؟

أهم فارق بسيط هنا هو أنه سيتم تقديمها لكل شركة بنسب خاصة. كل هذا يتوقف على تفاصيل النشاط، وحجم مبيعات المؤسسة، والعبء الائتماني على الأعمال.

في الوقت نفسه، يمكن مقارنة الميزانية العمومية المكتملة لشركة ذات مسؤولية محدودة بوثيقة مماثلة من شركة أعمال أخرى من أجل تحديد نموذج أعمال أكثر كفاءة. في عدد من الحالات، يحق للشركات الروسية إنشاء ميزانية عمومية مبسطة. دعونا نلقي نظرة فاحصة على ميزاته.

التوازن المبسط: الفروق الدقيقة

يحق للمؤسسات الصغيرة إعداد ميزانية عمومية مبسطة. يعد ملء هذا المستند أقل صعوبة مقارنة بنموذج الميزانية العمومية التقليدي. ويرجع ذلك إلى القائمة الأصغر من المؤشرات التي تنعكس فيها. لو نحن نتحدث عنهعند إعداد ميزانية عمومية مبسطة - يجب إعداد النموذج المكتمل على أساس النموذج المعتمد في الملحق رقم 5 للأمر رقم 66 ن.

تجدر الإشارة إلى أن المؤشرات الرئيسية المسجلة في الوثيقة المقابلة ستكون هي نفسها التي تميز الشكل الأساسي للميزانية العمومية. دعونا نلقي نظرة على مثال لكيفية ملء ميزانية عمومية مبسطة، مع مراعاة ميزات هيكلها.

هيكل الميزانية العمومية المبسط: الأصول

كما هو الحال في النموذج القياسي للوثيقة، يحتوي المصدر المقابل على كتلتين رئيسيتين - الأصول والالتزامات. يجب أن تحتوي الميزانية العمومية المبسطة للمؤسسة، التي يتم ملؤها وفقًا للقواعد المعمول بها، من حيث الأصول، على معلومات:

حول تلك الأصول الملموسة وغير الملموسة والمتداولة التي يتم تصنيفها على أنها غير متداولة؛

حول الأسهم؛

عن نقديوما يعادلها.

على الأصول المالية وغيرها من الأصول المتداولة.

يتم حساب رصيد الكتلة المقابلة من المستند بنفس الطريقة.

هيكل الميزانية العمومية المبسط: المسؤولية

إذا أخذنا في الاعتبار الإشارة إلى المعلومات المتعلقة بالالتزامات في الميزانية العمومية المبسطة للمؤسسة، فإن المثال الكامل لها يتضمن عكس ما يلي:

بيانات عن رأس المال والاحتياطيات؛

حول القروض طويلة الأجل وقصيرة الأجل؛

حول الحسابات المستحقة الدفع؛

على الالتزامات الأخرى المصنفة على أنها قصيرة الأجل.

كما في الكتلة السابقة، يتم تسجيل الرصيد لجميع الخطوط. كيف يمكن أن تبدو الميزانية العمومية المبسطة عند اكتمالها؟ يوجد مثال على الوثيقة المقابلة في الصورة أدناه.

كما هو الحال مع النموذج القياسي للميزانية العمومية، فإن تعديلها المبسط يسمح لك بتحليل فعالية نموذج أعمال المؤسسة عند مقارنة مؤشراتها مع تلك المدرجة في الشركة الأخرى المعتبرة من قطاع مماثل. من وجهة نظر معلوماتية، يمكن أن تكون الميزانية العمومية المبسطة مصدرًا ذا قيمة مثل تلك المقدمة في المجموعة القياسية.

الميزانية العمومية هي أحد الأشكال الرئيسية لإعداد التقارير المالية. الميزانية العمومية هي مجموعة معممة من المعاملات المالية والاقتصادية التي تقوم بها المنظمة خلال الفترة المشمولة بالتقرير.

الميزانية العمومية مهمة للقادة التنظيميين. لها دور كبير في إحقاق الحق قرارات الإدارةنظرًا لحقيقة أنه لا يعكس التغييرات الإجمالية فحسب ، بل يعكس أيضًا التغييرات الهيكلية في تكوين أموال المؤسسة.

الميزانية العمومية هي وثيقة تعطي صورة كاملة للأنشطة المالية والاقتصادية للمنظمة خلال الفترة من 1 يناير إلى 31 ديسمبر. يجعل من الممكن تتبع التغييرات مع مرور الوقت، منذ ذلك الحينيتم عرض البيانات الموجودة في الميزانية العمومية لمدة عامين على الأقل: لسنة التقرير والسنة التي تسبق سنة التقرير.

أنواع الميزانية العمومية

هناك أنواع عديدة من الأرصدة التي تختلف بعدة طرق.

بحسب مصادر التجميع تنقسم الميزانيات العمومية إلى مخزون ودفتر واكتواري.

أرصدة المخزونيتم تجميعها فقط وفقا لبيانات المخزون. نتيجته تحدد قيمة الأصل. خصم المحاسب الحسابات المستحقة الدفع، يحدد حجم الأموال المستثمرة من قبل المالك.

أرصدة الكتاب يتم تجميعها وفقا لبيانات حسابات دفتر الأستاذ العام دون التحقق الأولي منها عن طريق الجرد.

الأرصدة الاكتواريةتم تجميعها من البيانات التي تم جمعها من إحصاءات التأمين والتجارة والمؤسسات المماثلة.

من الناحية العملية، يتم في أغلب الأحيان تجميع الميزانية العمومية الكتابية (المحاسبية)، ولكن يتم تعديل بياناتها وفقًا لسجلات المخزون.

وفقا لتوقيت التجميع يمكن أن تكون الميزانيات العمومية أولية (تمهيدية)، جارية (دورية)، مطهرة، تصفية، فصل، توحيد.

الرصيد الأولي (التمهيدي).تم تجميعها في وقت إنشاء (تأسيس) المنظمة. ويحدد مقدار القيم التي تبدأ بها المنظمة أنشطتها. تم إعداده بعد تسجيل الميثاق والمساهمة في رأس المال المصرح به للأصول.

الأرصدة الحالية (الدورية).يتم تجميعها طوال وجود المنظمة. وتنقسم هذه الأرصدة إلى افتتاحية ومتوسطة ونهائية.

الأرصدة الافتتاحيةتم تشكيلها في 1 يناير من السنة المشمولة بالتقرير، نهائية - اعتبارًا من 31 ديسمبر من السنة المشمولة بالتقرير.

أرصدة مؤقتةتختلف عن النهائية في النواحي التالية:

وتكون النماذج النهائية مصحوبة بعدد أكبر من نماذج التقارير التي تكشف عن بعض بنود الميزانية العمومية؛

يتم تجميع الأرصدة المؤقتة لمدة شهر، لمدة ربع سنة، لمدة نصف عام، لمدة 9 أشهر، إلى حد كبير على أساس البيانات المحاسبية الحالية التي لم يتم تأكيدها بواسطة المخزون.

يتم تطهير الميزانيات العموميةيتم تجميعها في الحالات التي تقترب فيها المنظمات من الإفلاس. وفي هذه الظروف، تواجه المنظمة خياراً: التصفية الذاتية بإعلان الإفلاس أو الاتفاق مع الدائنين على تأجيل السداد.

يحتاج الدائنون إلى معرفة حجم الخسارة، لذلك يتم إعداد الميزانية العمومية التي يتم إعادة تأهيلها بمساعدة مدقق حسابات قبل نهاية الفترة المشمولة بالتقرير من أجل إظهار الوضع الحقيقي للأمور.

أرصدة التصفيةتشكلت عند تصفية الشركة. يتم تجميع هذه الأرصدة طوال فترة التصفية بأكملها، وتسمى أيضًا:

- أرصدة التصفية الافتتاحية (في بداية فترة التصفية)؛

- ميزانيات التصفية المؤقتة (خلال الفترة المحددة)؛

- ميزانيات التصفية النهائية (في نهاية فترة التصفية).

يتم تجميع ميزانيات الانفصال أثناء إعادة تنظيم المنظمة في أشكال الانفصال والانفصال.

توازن التوحيدتم تشكيلها على أساس قانون النقل أثناء إعادة التنظيم في شكل اندماج عدة منظمات في واحدة أو عندما تنضم وحدة هيكلية واحدة أو أكثر إلى منظمة معينة.

حسب حجم المعلومات تنقسم الميزانيات العمومية إلى فردية وموحدة وموحدة.

التوازن الفردييعكس أنشطة مؤسسة واحدة فقط.

رصيد ملخص يجمع البيانات من الميزانيات العمومية الفردية المدرجة فيه. تعكس هذه الميزانية العمومية الحالة العامة لأموال مجموعة الشركات ككل.

الرصيد الموحد - هذه هي الميزانية العمومية لمجموعة الشركات، والتي يتم تقديمها تقليديًا كمؤسسة واحدة.

حسب طبيعة النشاط يمكن أن تكون الميزانيات العمومية أنشطة رئيسية أو غير أساسية.

أساسي يشير إلى الأنشطة التي تتوافق مع ملف تعريف المنظمة وميثاقها. جميع الأنشطة الأخرى للشركة غير أساسية.

قد يكون للأقسام التنظيمية العاملة في الأنشطة غير الأساسية ميزانيات عمومية منفصلة.

حسب نوع الملكية هناك ميزانيات عمومية للمنظمات الحكومية والبلدية والتعاونية والخاصة والمختلطة والمشتركة والعامة.

حسب التنسيقيمكن تقديم الرصيد على النحو التالي:

- ثنائي - نشط على اليسار، سلبي على اليمين، والعكس في بعض الأحيان؛

- من جانب واحد - الأصل في الأعلى، والالتزام أقل من الأصل (الترتيب العكسي ممكن)؛

- مقسمة - يتم ذكر أسماء المقالات في الوسط، ويتم الإشارة إلى القيم الرقمية للأصول والالتزامات على يسارها ويمينها.

على الإصلاحيمكن إصلاح الميزانيات العمومية أو عدم إصلاحها.

مصلحالرصيد - عندما يكون الربح المستلم لفترة تقرير معينة قد تم توزيعه بالفعل ولا يظهر كخط منفصل في الميزانية العمومية.

غير مُصلحالرصيد - عندما لا يتم توزيع الأرباح المستلمة في فترة تقرير معينة بعد ويتم عرضها في الميزانية العمومية كخط منفصل.

بحلول وقت التجميع وتنقسم الأرصدة إلى مؤقتة ومستقبلية وتوجيهية.

الرصيد المؤقت - هذه هي الميزانية العمومية المعدة في نهاية الشهر السابق لتاريخ التقرير (تخدم أغراض الإدارة).

التوازن المرتقبتم تجميعها للفترات المستقبلية باستخدام الأساليب الإحصائية (إذا لم تتوافق مع القدرات المحتملة للشركة، يتم إعداد ميزانية عمومية توجيهية بناءً على تحليلها).

التوازن التوجيهي يتم تجميعها على أساس الهيكل الأمثل لاستخدام موارد المنظمة.

بالكمالوتنقسم الأرصدة إلىالرصيد الإجمالي والرصيد الصافي.

الرصيد الإجمالي - هذه ميزانية عمومية تتضمن بنودًا تنظيمية.

صافي الرصيد - هذه هي الميزانية العمومية التي يتم استبعاد البنود التنظيمية منها.

ويسمى استبعاد العناصر التنظيمية من الميزانية العمومية بتنقيتها.

هيكل الميزانية العمومية

تتكون الميزانية العمومية من جزأين - الأصول والالتزامات و5 أقسام، أول قسمين منها يتعلق بأصول الميزانية العمومية، أما الأقسام المتبقية فتتعلق بالتزامات الميزانية العمومية:

I. الأصول غير المتداولة؛

ثانيا. الأصول المتداولة؛

ثالثا. رأس المال والاحتياطيات؛

رابعا. الالتزامات طويلة الأجل؛

أصول. الفصلط. الأصول غير المتداولة .

1. الأصول غير الملموسة: حقوق الأشياء الملكية الفكريةوبراءات الاختراع والعلامات التجارية وعلامات الخدمة والنفقات التنظيمية.

2. الأصول الثابتة: قطع الأراضيالمباني والهياكل, المركباتوالمعدات والبناء في التقدم.

3. استثمارات مربحة في الأصول المادية: عقارات للتأجير، مقدمة بموجب عقد الإيجار.

4. الاستثمارات المالية: الاستثمارات في الشركات التابعة والشركات التابعة. القروض الممنوحة لمدة تزيد عن اثني عشر شهرا؛ استثمارات مالية أخرى.

الفصلثانيا. الأصول الحالية.

1. المخزونات : المواد الخام واللوازم والتكاليف تحت التنفيذ والبضائع تامة الصنع والبضائع المعدة لإعادة البيع والشحن والمصروفات المؤجلة.

2. الحسابات المدينة: المشترين والعملاء، الفواتير المستحقة القبض، ديون الشركات التابعة والشركات التابعة، ديون المشاركين على المساهمات في رأس المال المصرح به.

3. الاستثمارات المالية: القروض التي تقدمها المنظمة لمدة تقل عن اثني عشر شهراً. الأسهم الخاصة المشتراة من المساهمين؛ استثمارات مالية أخرى.

4. النقد: الحسابات الجارية. حسابات بالعملة الأجنبية؛ نقدي.

سلبي. الفصلثالثا. رأس المال والاحتياطيات.

رأس المال المصرح به،رأس المال الإضافي، رأس المال الاحتياطي، الأرباح المحتجزة.

الفصلرابعا. الالتزامات طويلة الأجل.

1. الأموال المقترضة: القروض والسلف المستحقة السداد بعد أكثر من 12 شهرا من تاريخ التقرير.

2. التزامات أخرى.

الفصلخامسا: الالتزامات قصيرة الأجل.

1. الأموال المقترضة: القروض والسلف المستحقة السداد خلال 12 شهرا بعد تاريخ التقرير.

2. الحسابات الدائنة: للموردين والمقاولين. إلى الشركات التابعة والشركات التابعة؛ لموظفي المنظمة؛ قبل الموازنة يا حكومة أموال خارج الميزانية; قبل المشاركين في الشركة لدفع الدخل؛ السلف المتلقاة.

3. الدخل المستقبلي: الإيجار المستلم مقدمًا، رسوم الاشتراك.

يتم دائمًا إعداد الميزانية العمومية في تاريخ محدد، أي في اليوم الأول الذي يلي تاريخ تقرير الشهر أو الربع أو السنة. توضح الميزانية العمومية حالة الأموال ومصادرها في نهاية الفترة المشمولة بالتقرير. عناصر الميزانية العمومية للأصول والالتزامات هي عناصر مجمعة في أقسام، بمعنى آخر، كل سطر في الميزانية العمومية هو عنصر في الميزانية العمومية.

يوجد في الجزء الأخير من الميزانية العمومية سطر خاص للأصول والالتزامات يسمى "عملة الميزانية العمومية". عملة التوازن هي مجموع(الإجمالي) بواسطة جميع مكونات حسابات الميزانية العمومية التي ينبغي أن تكون دائماًنفس الشيء بالنسبة للأصول والخصوم في الميزانية العمومية.يعكس هذا التوازن جوهر طريقة القيد المزدوج للمعاملات التجارية في الحسابات محاسبة.

الوثائق التنظيمية

تنظم الوثائق التنظيمية التالية المبادئ والإجراءات والمتطلبات لإعداد الميزانية العمومية ونماذج العرضالميزانية العمومية:

القانون الاتحادي رقم 402-FZ "بشأن المحاسبة"؛

اللوائح المحاسبية PBU 4/99 "التقارير المحاسبية للمنظمات"؛

اللوائح المحاسبية PBU 1/2008 "السياسات المحاسبية للمنظمات"؛

أمر وزارة المالية في الاتحاد الروسي رقم 66 ن "بشأن أشكال البيانات المالية للمنظمات"؛

أمر وزارة المالية في الاتحاد الروسي رقم 94 ن "بشأن الموافقة على مخطط الحسابات لمحاسبة الأنشطة المالية والاقتصادية للمنظمات وتعليمات تطبيقه."

متطلبات إعداد الميزانية العمومية

عند إعداد الميزانية العمومية، يتعين على المؤسسات الالتزام بالمتطلبات التالية المشتركة بين جميع كيانات الأعمال:

يتم تجميع الميزانية العمومية بشكل تسلسلي من فترة تقرير إلى أخرى؛ ويجب تقديم البيانات في الميزانية العمومية لمدة عامين على الأقل: لسنة الإبلاغ والسنة التي تسبق سنة التقرير؛

السنة المشمولة بالتقرير هي السنة التقويميةومن 1 يناير إلى 31 ديسمبر ضمنًا؛

- يجب أن تحتوي مقدمة الميزانية العمومية على البيانات التالية:

- اسم؛

- الإشارة إلى تاريخ التقرير أو فترة التقرير التي يتم إعداد الميزانية العمومية لها؛

- رمز نموذج الميزانية العمومية وفقًا لمصنف عموم روسيا لوثائق الإدارة (OKUD) ؛

- اسم الشركة؛

- رقم التعريف الضريبي للمنظمة؛

- اسم ورمز نوع النشاط الاقتصادي (OKVED)؛

- الشكل التنظيمي والقانوني وشكل ملكية المنظمة (الاسم والرموز OKOPF وOKFS)؛

- اسم ورمز وحدة القياس (يمكن تجميع الميزانية العمومية بالآلاف (رمز OKEY 384) أو الملايين (رمز OKEY 385) روبل) ؛

- العنوان القانوني للمؤسسة؛

يجب إعداد الميزانية العمومية باللغة الروسية وبالعملة الاتحاد الروسي; يتم تسجيل المؤشرات الرقمية مقربة إلى أقرب ألف (مليون) روبل؛

تحدد المنظمات بشكل مستقل تفاصيل المؤشرات حسب البند، بمعنى آخر، يمكن للمنظمات إضافة مؤشرات إلى نموذج الميزانية العمومية المعتمد من وزارة المالية لفك التشفير (لتفصيل ما يتكون منه مؤشر معين)؛

عند إعداد الميزانية العمومية لتقديمها إلى السلطات إحصاءات الدولةوالجهات الحكومية الأخرى، في نموذج الميزانية العمومية المعتمد، بعد عمود "اسم المؤشر" يضاف عمود "الرمز" - وهذا هو رمز المؤشر (السطر)؛

إذا كانت الميزانية العمومية لفئات معينة من المنظمات (على سبيل المثال: ذات التوجه الاجتماعي المنظمات غير الربحية) يتم تضمين المؤشرات المجمعة، بما في ذلك عدة مؤشرات، ويشار إلى رمز السطر بالمؤشر ذي الأعلى الثقل النوعيكجزء من مؤشر إجمالي (ترد أسماء المقالات ورموز المؤشرات المقابلة في الملحق رقم 4 بأمر وزارة المالية رقم 66 ن "بشأن نماذج التقارير المحاسبية")؛

في عمود "التفسيرات" في الميزانية العمومية يُشار إلى رقم التفسير للبند المقابل في الميزانية العمومية. يعكس الشرح تفاصيل وهيكل بند الميزانية العمومية. تم تجميع هذا التفسير في إلزاميوفقاً للملحق رقم 3 لأمر وزارة المالية رقم 66ن "بشأن نماذج التقارير المحاسبية"؛

يمكن للمؤسسات الصغيرة إعداد ميزانية عمومية بشكل مبسط، أو الإشارة فقط إلى المؤشرات العامة لمجموعات البنود، أو استخدام الميزانية العمومية للشركات الصغيرة المعتمدة من وزارة المالية.

تقوم المؤسسات الصغيرة بإعداد تفسيرات للميزانية العمومية فقط إذا كان من المستحيل، دون تفصيل بنود الميزانية العمومية، تقييم الوضع المالي ونتائج أنشطة المنظمة؛

يتم توقيع الميزانية العمومية من قبل رئيس وكبير المحاسبين (المحاسب) في المنظمة.

تمت الموافقة على نموذج الميزانية العمومية، الذي بموجبه يُطلب من الشركات إعداد وتقديم التقارير للمستخدمين، بأمر من وزارة المالية الروسية بتاريخ 2 يوليو 2010 رقم 66 ن "بشأن أشكال البيانات المالية للمنظمات. "

إعداد الميزانية العمومية وإجراءات التعبئة

من أجل إعداد الميزانية العمومية، تحتاج إلى معرفة أرصدة الحسابات المحاسبية.

عند إعداد الميزانية العمومية لعرضها على السلطات الضريبيةوالسلطات الإحصائية للفترة المشمولة بالتقرير، والتي، وفقا ل القانون الاتحاديرقم 402-FZ "في المحاسبة" يعترف بالسنة التقويمية، من الضروري معرفة الأرصدة اعتبارًا من 31 ديسمبر من السنة المشمولة بالتقرير.

ينعكس الرصيد المدين للحسابات المحاسبية في أصول الميزانية العمومية، وينعكس الرصيد الدائن للحسابات في التزامات الميزانية العمومية.

1. نقوم بملء "رأس" الميزانية العمومية وفقًا لمتطلبات إعداد البيانات المالية المحددة أعلاه.

2. يشير العمود الأول "الإيضاحات" إلى الرقم التسلسلي للإيضاح المدرج في ملاحق الميزانية العمومية.

3. بعد ذلك، قم بملء أصول الميزانية العمومية. يتكون هذا الجزء من قسمين: الأصول غير المتداولة والأصول المتداولة. في عمود "الرمز" نقوم بإدخال الرمز المقابل لبنود الميزانية العمومية المحددة في الملحق رقم 4 بالأمر رقم 66ن. في الأعمدة "اعتبارًا من 31 ديسمبر 2013" و"اعتبارًا من 31 ديسمبر 2012". يتم إدخال البيانات من الميزانيات العمومية السابقة.

على سبيل المثال: 1) بند الميزانية العمومية "الأصول غير الملموسة" يتوافق مع الرمز - 1110. بعد ذلك، املأ العمود "اعتبارًا من 31 ديسمبر 2014". يعكس هذا العمود رصيد الحسابات المحاسبية: الحساب 04 ناقص الحساب 05.

يقوم الحساب 04 بتجميع بيانات عن وجود وحركة الأصول غير الملموسة بتكلفتها الأصلية، ويقوم الحساب 05 بجمع بيانات عن الاستهلاك المتراكم أثناء استخدام الأصول غير الملموسة. وبناء على ذلك، يشير بند الميزانية العمومية "الأصول غير الملموسة" إلى القيمة المتبقية لهذه الأصول.

2) يتوافق بند الميزانية العمومية "الأصول الثابتة" مع الرمز - 1150. في العمود "اعتبارًا من 31 ديسمبر 2014" تنعكس البيانات المتعلقة بتوفر وحركة الأصول الثابتة، والتي يتم جمعها في الحساب المحاسبي 01 بتكلفتها الأصلية.

وبناء على ذلك، في هذا العمود يجب الإشارة إلى رصيد الحساب 01 ناقص رصيد الحسابات 02،07،08، الذي يجمع بيانات عن استهلاك الأصول الثابتة، وعن توافر وحركة المعدات التكنولوجية والإنتاجية، وعن تكاليف المؤسسة للأشياء والتي سيتم أخذها في الاعتبار لاحقًا كأصول ثابتة (على سبيل المثال: الاستحواذ على الأراضي)، وما إلى ذلك.

الميزانية العمومية هي النموذج رقم 1 من البيانات المالية والمحاسبية للمؤسسة. التوازن بالمعنى العام يعني المساواة بين جزأين: ملكية المؤسسة ومصادر هذه الخاصية. دعونا نلقي نظرة فاحصة على هيكل الميزانية العمومية والغرض منها وبنيتها ومحتواها.

الغرض الرئيسي من الميزانية العمومية هو إظهار المؤسسين الوكالات الحكوميةومستخدمي المعلومات الآخرين، الوضع المالي للمنظمة خلال السنوات الثلاث الماضية:

بواسطة القواعد العامةيتم إعداد الرصيد اعتبارًا من 31 ديسمبر من السنة المشمولة بالتقرير وتقديمه إلى مكتب الضرائب وسلطات المراقبة الإحصائية بحلول 31 مارس من العام التالي.

هناك حالات يطلب فيها المالكون أو البنوك أو المستثمرون أو الأطراف المقابلة أرصدة خلال العام. وفي هذه الحالة، لا يتم سحب الرصيد في تاريخ اعتباطي، بل في نهاية الربع التالي، أي اعتبارًا من: 31 مارس، 30 يونيو، 30 سبتمبر، 31 ديسمبر.

يحق للمنظمات التي تم إنشاؤها بعد 1 أكتوبر 2017 إعداد ميزانيتها العمومية الأولى اعتبارًا من 31 ديسمبر 2018.

هيكل الميزانية العمومية

الأقسام الرئيسية للميزانية العمومية هي الأصول والالتزامات. تتكون أصول وخصوم الميزانية العمومية من خطوط مصممة لتعكس المؤشرات التي تختلف قيمها في نهاية الفترة المشمولة بالتقرير عن الصفر.

يعكس كل بند من بنود الأصول تقييم ممتلكات وأصول المؤسسة، وتظهر بنود الالتزامات عدد الديون والالتزامات التي تتحملها المنظمة. في مستند تم إعداده بشكل صحيح، تكون هذه البنود متساوية دائمًا:

الأصل (السطر 1600) = الالتزام (السطر 1700) = عملة الميزانية العمومية

أصول المؤسسة هي:

احصل على 267 درس فيديو على 1C مجانًا:

- الأصول الثابتة المملوكة للمنظمة - المباني والهياكل والآلات والآليات. لا يتم تضمين الأصول الثابتة المؤجرة في هذا البند من الميزانية العمومية؛

- الأصول غير الملموسة - العلامات التجارية، والحقوق الحصرية، على سبيل المثال للبرامج. النتائج الأخرى للنشاط الفكري الذي تملكه المنشأة.

- الاستثمارات المالية في السطر 1170 هي تلك الاستثمارات التي لا يتوقع عائدها قبل عام واحد؛

- الأصول غير المتداولة الأخرى للمنظمة - قد تكون هذه معدات لم يتم تركيبها بعد؛

- المخزون - المواد والمنتجات شبه المصنعة التي لم يتم استخدامها بعد في الإنتاج، وكذلك السلع و البضائع تامة الصنع، التي لم يتم تنفيذها اعتبارًا من تاريخ التقرير، تعكس أيضًا المراحل المكتملة من العمل غير المكتمل؛

- ضريبة القيمة المضافة في السطر 1220 هي ضريبة القيمة المضافة على السلع والخدمات والمواد وغيرها التي تم شراؤها ولكن لم يتم قبولها للمحاسبة؛

- حسابات القبض - هنا يجب تلخيص جميع ديون الأطراف المقابلة للمؤسسة: الموردين والمشترين والأشخاص المسؤولين والمؤسسين، وكذلك المدفوعات الزائدة للضرائب والمساهمات؛

- الاستثمارات المالية في السطر 1240 - تعكس تلك الاستثمارات الحالية حيث من المتوقع أن تكون فترة العائد أقل من عام؛

- الأموال الموجودة في الحسابات والسجل النقدي للمؤسسة ، بما في ذلك العملة:

التزامات الشركة هي:

- رأس المال المصرح به - ينعكس في المبلغ المعتمد في ميثاق المنظمة؛

- أنواع أخرى من رأس المال: إضافي واحتياطي - إذا قرر المالكون إنشائها؛

- الأرباح المحتجزة - ذلك الجزء من الربح الذي لم يطالب به المؤسسون بعد. إذا تم تلقي خسارة نتيجة للنشاط، فسيتم الإشارة إلى مبلغها بين قوسين؛

- الالتزامات طويلة الأجل - تنعكس تلك القروض والنفقات عندما يكون تاريخ الاستحقاق مخططًا لأكثر من عام؛

- الحسابات الدائنة - تشمل جميع ديون المنظمة للموظفين والموردين والعملاء والميزانية والأموال من خارج الميزانية، وكذلك السلف المستلمة مطروحًا منها ضريبة القيمة المضافة؛

- الدخل المؤجل - سجل حقيقة استلام تلك الدخول التي سيتم أخذها في الاعتبار كربح بعد مرور بعض الوقت:

محتويات الميزانية العمومية

تعكس جميع بنود الميزانية العمومية الرصيد الختامي للحسابات المحاسبية المقابلة اعتبارًا من تاريخ إعدادها. يتم تكوين هذا الرصيد باستخدام الإدخالات التي تصف حقيقة معينة من الحياة الاقتصادية للمؤسسة ويتم تسجيله في:

- أوامر تذكارية:

- كشوفات الدوران - يتم الاحتفاظ بها لكل حساب فرعي لكل حساب في دليل الحسابات المستخدم. بناءً على نتائج الشهر والربع والسنة، يتم إعداد الميزانية العمومية الموحدة. يجب نقل البيانات الموجودة في الأعمدة الأخيرة، المحاطة بدائرة باللون الأحمر، إلى خطوط الرصيد المقابلة:

قواعد صياغة مهمة

عند ملء نموذج الميزانية العمومية يجب أن تأخذ في الاعتبار أيضًا أن النموذج رقم 1 يرتبط بالنماذج اللاحقة لإعداد التقارير المالية ومن الضروري التأكد من صحة نسب الرقابة في جميع المستندات.

يجب إعداد "مذكرة توضيحية" للبيانات المالية، والتي تهدف إلى الكشف بالتفصيل عن محتوى نتائج الأنشطة الاقتصادية للمنظمة. يتم تعيين رقم فريد لكل تفسير. ويمكن الإشارة إليه في الميزانية العمومية المقابلة للخط الذي يتعلق به الشرح. يساعد التفسير الشامل والمجمع بشكل صحيح في إجراء مزيد من التحليل لنتائج الأنشطة الاقتصادية للمؤسسة.

وبالتالي، من أجل الإعداد الصحيح للميزانية العمومية، يجب مراعاة القواعد التالية:

- تعكس جميع المعاملات التجارية في الوقت المناسب وبطريقة كاملة؛

- مراقبة اكتمال الوثائق الأولية المجمعة؛

- فهم معنى القيود المحاسبية، وخاصة في الحالات المعقدة؛

- توحيد نتائج الترحيل في سجلات محاسبية موحدة بشكل منهجي وعناية؛

- الالتزام بنسب الرقابة عند إعداد البيانات المالية.