От колко части се състои счетоводният баланс? Как изглежда попълненият баланс на фирмата? Анализ на бизнес дейността

Думата "баланс" има своите корени в латинската фраза "bis lanz", която буквално означава "две везни", т.е. счетоводен баланспоказва състоянието на финансовия баланс на фирмата.

Балансът е основният компонент финансови отчетии това отразява успеха стопанска дейностпредприятия за определен период от време.

Балансът е една от основните форми на счетоводна отчетност за състоянието на финансовите дейности на предприятието, представена под формата на таблица с данни, характеризираща цялото имущество и дългове на организацията в парично изражение за определен период от време. .

Кой има нужда от баланс?

Съвкупността от балансови стойности в буквалноотразява финансовия профил на организацията.

На първо място, балансът е необходим на самата организация, за да има точна картина на резултатите от основните си дейности, получени за определен период (година, тримесечие, месец).

Балансът показва колко стабилно се развива компанията, както по отношение на личната дейност, така и по отношение на сътрудничеството с други организации, което се характеризира с два общи показателя на баланса, актив и пасив.

Освен това основният знак, че балансът е съставен правилно, е равенството на крайните резултати на активите и пасивите на компанията.

Освен това балансът на компанията е необходим за всеки юридически лицакоито правят бизнес или възнамеряват да правят бизнес с тази компания.

Балансът може да се използва за определяне на финансовото състояние на организацията и дали тя ще може да функционира правилно в близко бъдеще.

Балансът на едно предприятие е много важен за банките, които по показателите на тази форма ще могат да преценят колко кредитоспособен е бъдещият клиент и какъв е максималният размер на кредита, който може да му бъде предоставен.

Всяка компания е принудена да предоставя баланс на акционерите, статистическите и данъчните власти с определена честота.

Структура на баланса

Както вече споменахме, структурата на баланса се състои от 2 основни таблици, едната отразява активите на организацията, а другата - пасивите.

Балансът се счита за правилно попълнен, ако цифровите резултати от тези таблици съвпадат.

Нека да разгледаме по-отблизо какво характеризират тези таблици.

За актив се счита цялото имущество на предприятието (недвижимо имущество, финансови инвестиции, превозни средства, вземания, оборудване и др.), изразено в парична форма.

Балансовият актив е съвкупността от всичко, което принадлежи на предприятието и което може да бъде превърнато в парична валута

Активът на баланса от своя страна е разделен на няколко раздела.

- Нетекущи активи. Съдържанието на раздела „Нетекущи активи“ е информация за имущество, което се използва от предприятието дълго време, или по-точно повече от година. Нетекущите активи включват: оборудване, дългосрочни инвестиции, сгради и др.

- Текущи активи. Крайният показател на този раздел е сумата от цялото имущество на предприятието, което се изразходва и изисква попълване за относително краткосрочен план, или по-скоро по-малко от година Текущи активи са материали, парични средства, краткосрочни вземания, суровини и др.

здравей В тази статия ще говорим за баланса.

Днес ще научите:

- Какво е счетоводен баланс;

- Структура и елементи на счетоводния баланс;

- Инструкции стъпка по стъпка за съставяне на баланс;

- Какво ви казва анализът на баланса?

Баланс: понятие и неговата същност

Баланс (преведено от френски) - везни. Или в просто, модерно разбиране, това е баланс. Като „глави“ и „опашки“ на монета или медал.

Балансът е балансът между ресурсите и задълженията, между собствеността и източниците на нейното създаване, между “ Дебит" (Dt) И " Кредит"(Kt).

В Образец No1 на Счетоводния отчет няма да видим паричния поток на предприятието. Това отразява обобщението (салда) на цялото имущество на предприятието към определена дата. Салдото се показва в парично изражение.

Формуляр № 1, съгласно OKUD 0710001) е един от петте формуляра, които трябва да се попълнят при изпращане финансови отчетина година.Самият комплект стандартен типвключва няколко форми:

- № 1 „Счетоводен баланс”;

- № 2 „Отчет за приходите и разходите”;

- № 3 „Отчет за промените в капитала”;

- № 4 „Отчет за паричните потоци”;

- No 5 Приложение към счетоводния баланс.

Крайният срок за подаване на отчети е не по-късно от 31.03 на годината, следваща отчетната година (справка: до 2013 г. балансът се подаваше тримесечно!).

Според международните правила балансът по МСФО има три раздела и съдържа информация за активи, пасиви и собствен капитал.

Руското законодателство предполага разделяне на две купи или групи: „ Активи"И" Пасивен«:

- Секцията „Активи“ показва какви активи притежава компанията.

- Разделът „Задължения” обяснява кой точно е предоставил тези средства.

Части, които съставляват баланса

Заобиколени сме от предприятия, които извършват голямо разнообразие от дейности. И съответно балансът също ще има значителни разлики.

Например:

- Едно земеделско предприятие вероятно ще използва сметка 11 „Животни за отглеждане и угояване”;

- В производство главна роляразпределени в раздел 3 „Производствени разходи“ (сметка 20 „Основно производство“, сметка 25 „Общи производствени разходи“, сметка 28 „Дефекти“ и др.);

- По принцип цялото финансиране в бюджета идва от държавни източници, а балансовите позиции са напълно специални, предписани според бюджетните класификатори;

- Търговията също има своите особености - работа със сметки за продажби: стоки (41 сметки), надценка (42 сметки) и разходи за продажба (44 сметки).

обаче фундаментални принципи, присъщи на конструкцията на всеки баланс, са винаги еднакви.

Нека разгледаме по-подробно структурата на баланса. Както бе споменато по-горе, балансът (по руските стандарти) се състои от актив и пасив. В зависимост от периода на обръщение или погасяване активите и пасивите се делят на краткосрочни и дългосрочни.

От какво се състоят активите?

- Нетекущи активи (имущество, чийто полезен живот е дълъг): дълготрайни активи (земя, производствено оборудване); нематериални активи (лицензи, търговски марки); инвестиции; дългосрочни заеми.

- Оборотни средства (който може да се използва по-малко от година): на първо място, това са материални запаси (суровини, материали, резервни части, незавършено производство, готови продуктив складове, както и стоки за продажба); вземания (купувачи, клиенти, издадени аванси, други длъжници, сметки, представени за получаване); финансови инвестиции (краткосрочни заеми, други краткосрочни финансови инвестиции); пари в брой (банкови сметки в брой, рубли и валута);

С други думи, активи– това е цялото имущество, което е в баланса на предприятието.

Нека да разгледаме пасива на баланса:

- Капитал и резерви: уставен капитал (посочен във вашите учредителни документи); резервен капитал (ако е предвиден); неразпределена печалба (непокрита загуба, сумирана с „-“);

- Дългосрочни задължения: дългосрочни заеми и кредити за срок над 12 месеца;

- Текущи задължения: заемни средства за период по-малък от година (кредити и заеми); дължими сметки (доставчици, изпълнители, сметки, представени за плащане, получени аванси, дълг по заплати, дълг към фондове и бюджет).

по този начин пасивен– това са източниците на придобиване на имуществото и задълженията на предприятието.

Съставянето на баланс не е лесен процес. Поражда въпроси и затруднения дори сред счетоводителите, които работят в това си качество дълги години. Ще се опитаме да обясним цялата процедура възможно най-ясно.

Етап 1. Попълнете заглавната страница.

Това е стъпката, от която започвате да попълвате всеки формуляр за отчет. Попълва се по образец, утвърден от Министерството на финансите.

Ще трябва да попълните следните данни:

- Датата, на която попълвате формуляра;

- Вашето фирмено име;

- Вида дейност, която извършвате;

- Формата на собственост на вашата фирма;

- Местоположение на вашата компания.

Етап 2. Попълваме редовете.

На този етап попълваме активите на баланса. Ние вземаме информация за това от баланса. Ние попълваме цялата информация елемент по елемент.

Етап 3. Попълнете таблицата на задълженията.

Направете същото с активите.

Етап 4. Сравняваме стойности.

Съществува проста формула: активно = пасивно. Това означава, че ако има разлики в някои редове, значи са допуснати грешки в счетоводството и те трябва да бъдат намерени и коригирани.

Нека отбележим, че тази дейност със сигурност не може да се нарече лесна. Първо проверете аритметиката, а след това счетоводните записи.

Етап 5. Анализирайте баланса.

Ще говорим за този процес малко по-късно. Въз основа на резултатите от такъв анализ ще можете оптимално да формулирате финансовата политика на вашата компания. Но за да се вземат правилни решения, е необходимо анализът да бъде извършен качествено.

Анализ на баланса

Балансът е предаден, време е да започнете да го анализирате, за да правите уверени планове за бъдещето. Има няколко етапа на анализ на баланса. Нека ви разкажем повече за всеки от тях.

Стъпка 1. Анализирайте структурата и динамиката.

На този етап обикновено се идентифицират ключовите позиции в баланса и се идентифицират най-важните за конкретната компания. Проверява се и липсата на проблемни области: задължения към персонала и неплатени заеми.

Стъпка 2. Анализирайте колко финансово стабилна е компанията.

За този анализ се използват редица различни коефициенти. Например: за да изчислите коефициента на автономност, трябва да разделите собствения си капитал на активи.

Ако приложите тази формула към книгата. баланс, след това: ред 1300/ред 1600. Останалите коефициенти се изчисляват по аналогия.

Стъпка 3. Оценка на ликвидността на компанията.

Активи и пасиви в счетоводството. балансите са разделени на няколко вида:

- Силно течен;

- Бързо изпълнение;

- Бавен за изпълнение;

- Трудно за изпълнение.

Задължения:

- Най-спешно;

- Текущи задължения;

- Дългосрочни пасиви;

- Постоянно.

Ликвидността се определя чрез сравняване на активите и пасивите на баланса. Що се отнася до платежоспособността, този термин се отнася до способността на компанията да изпълни своите дългови задължения навреме.

Стъпка 4. Анализирайте активите.

Това е показател, важен за всяка компания. Трябва да анализирате състава на активите и колко ефективно се използват. Анализът сравнява ръста на текущите активи с ръста на нетекущите активи.

Ако по време на анализа видим, че вземанията растат, се оказва, че купувачите на нашите продукти се кредитират със средства от оборота.

Стъпка 5. Анализирайте бизнес дейността.

На този етап те обикновено изчисляват различни коефициенти:

- Оборот на разходите;

- Оборот на капитала;

- Обръщане на дългове към кредитори и т.н.

Балансът е един от ключовите модерни предприятия. Какви са особеностите на неговото формиране? Какви източници на правото регламентират реда за изготвянето му?

Какво е счетоводен баланс?

Преди да проучим въпроса как да попълним баланс, нека разгледаме какво представлява той като документ.

Този източник има за цел да отразява състоянието на компанията в определен момент. Балансът съдържа информация в парично изражение, което ни позволява да направим оценка финансово положениепредприятия. Съответният документ е до голяма степен необходим на ръководството на предприятието, както и на неговите собственици, за да обективна оценкасъстоянието на бизнеса. Балансът може да представлява интерес за потенциални инвеститори, партньори и кредитори. Въпросният документ ви позволява да планирате активите и пасивите на компанията и служи като източник на данни за анализ на бизнес процесите в организацията.

Нека сега научим как да попълним формуляра за баланс. За да разрешите този проблем, ще бъде полезно да разгледате неговата структура.

Структура на баланса

Въпросният отчетен документ се състои от 2 основни елемента – актив и пасив. Първият отразява с какви ресурси разполага компанията. Второто фиксира източниците на формиране на баланса е осигуряване на равенство между показателите на актива и пасива. Това се дължи на метода на двойно записване, използван в счетоводството.

Активите на баланса се класифицират на нетекущи и текущи. Съответните данни формират отделните елементи във въпросния документ. От своя страна пасивите, отразени в баланса, се отразяват в раздели, които записват:

Капитал и резерви на предприятието;

Дългосрочни, както и краткосрочни задължения.

Всеки компонент на актив и пасив се отразява в отделен ред в баланса.

Основни изисквания за баланс

На какво трябва да обърнете внимание, когато създавате съответен документ, като вземете предвид неговата структура? Балансът на предприятието, попълнен в съответствие с всички правила, трябва да отговаря на следните критерии:

Невъзможно е да се извършват компенсации между различни елементи на активи и пасиви, печалби и загуби, с изключение на случаите, в които такива подходи се определят от изискванията на финансовото законодателство;

Информацията, записана в баланса в началото на годината, трябва да съответства на отчетените показатели в края на миналата година;

Статиите на баланса трябва да бъдат потвърдени от документи за задължения и финансови изчисления.

Нека сега разгледаме основата, на която трябва да се изготви балансът.

Формуляр за счетоводен баланс

Формата на въпросния документ е одобрена от закона - Заповед на Министерството на финансите на Русия № 66n, одобрена на 2 юли 2010 г. В някои случаи организациите могат сами да разработят формуляр за баланс, но въз основа на този, който е официално пуснат в обращение. Освен това предприятието трябва да спазва установените изисквания за отчетност. Ако предприятието самостоятелно разработи формуляр, въз основа на който се създава баланс, формулярът, попълнен за съответния документ, ще трябва да съдържа същите кодове по линиите на раздели и статии, които са дадени в официалния формуляр, който е одобрени със закон.

Ако говорим за практическите нюанси на попълване на баланс, можете да се обърнете към списъка със задължителни подробности, които трябва да присъстват в съответния документ.

Подробности за баланса

Разглежданият източник трябва да включва:

Дата на отчитане;

Име на организацията в съответствие с устава;

ИНН на фирмата;

фирма OKVED;

Информация за организационно-правната форма на предприятието;

Мерни единици - в хиляди или милиони рубли;

Фирмен адрес;

Дата на одобрение на документа;

Датата на изпращане на документа.

Нека сега разгледаме по-подробно как трябва да се попълни балансът.

Процедура за попълване на баланса: нетекущи активи

Нека да разгледаме пример за това как да попълните баланс, като вземете предвид неговата структура. Да започнем с актива. Първият му раздел отразява информация за нетекущите активи на предприятието. Той записва следните показатели:

Нематериални активи(за изчисляване на стойността за този показател, необходимо е да се изчисли разликата между Дебита на сметка 04 съгласно сметкоплана и Кредита на сметка 05);

Резултати за научноизследователска и развойна дейност (стойността се взема от Дебит на сметка 04);

Нематериални активи, класифицирани като активи за търсене (дебит 08 за подсметка за отчитане на нематериални разходи за търсене се попълва само от фирми, които използват природни ресурси в производството);

Материални активи, които са свързани с проучването (дебит 08 за подсметката за отчитане на материални разходи за проучване се попълва по подобен начин от фирми, които използват различни природни ресурси);

Дълготрайни активи на предприятието (разликата между дебит 01 и сумата между кредит 02 и дебит 08 в подсметката за отчитане на тези дълготрайни активи, които не са въведени в експлоатация от предприятието);

Инвестиции в материални активи (разликата между дебит 03 и кредит 02 в подсметка за амортизация на имуществото на дружеството, която се отнася за съответните инвестиции);

Финансови инвестиции (сумата от дебит 58 и 55 за подсметката, която записва депозитни сметки, както и дебит 73 за подсметката, която записва сетълменти по заеми, намалена с кредит 59 за подсметката, която записва резерви за дългосрочни задължения) ;

Данъчен актив, класифициран като отсрочен (Дебит 09);

Други нетекущи активи, които съответстват на онези суми, които не са включени в други редове в раздела;

Крайният индикатор се основава на всички предишни редове.

Следващият раздел записва текущите активи.

Текущи активи

Нека да разгледаме пример как да попълните баланс, като вземете предвид установените изисквания за него. Съответният раздел отразява следните показатели:

Материални запаси (разликата между дебит 41, сумата на кредит 42, дебит 15, 16, намалена със сумата между кредит 14 и дебит 97, както и дебит за сметки като 10, 11, 20, 21, 23, 29, 43, 44, а също и 45);

ДДС върху ценности, придобити от дружеството (дебит 19);

Индикатори за вземания (разликата между сумата на Дебит 62, 60, 68, 69, 70, 71, 73 - без лихвоносни заеми, 75 и 76 и Кредит 63);

Финансови инвестиции (разликата между сумата на дебит 58, 55, 73 - в подсметката, в която се записват сетълментите по заеми, и кредит 59);

Парични средства и еквиваленти (сумата на дебит 50, 51, 52, 55, 57, намалена с дебит 55 за подсметката, в която се отчитат депозитните сметки);

Други текущи активи, които съответстват на сумите за тези текущи активи, които не са отразени в предишните редове,

Обща сума за секцията.

Активът съдържа и баланс, който съответства на сумите от показателите на двата разглеждани раздела. След това нека да разгледаме пример за това как да попълните баланс по отношение на задълженията.

Процедура за попълване на баланса: капитал и резерви

Първият раздел на съответната част от баланса разкрива информация за капитала и резервите на дружеството. Информацията се записва тук:

За уставния капитал на предприятието (заем 80);

За собствени акции, придобити от акционери на дружеството (дебит 81);

Относно преоценката на онези активи, които са класифицирани като нетекущи (Заем 83 - според подсметката, на която се записват сумите на преоценката на дълготрайните активи на предприятието, както и нематериалните активи);

На допълнителен капитал - без да се взема предвид преоценката (кредит 83 - с изключение на сумите, отразени в предходния ред), на резервния капитал на предприятието (кредит 82);

За неразпределената печалба или непокритите загуби на фирмата - в зависимост от резултатите от стопанската дейност (Кредит 84);

Дългосрочни задължения

Относно заетите средства на организацията (Заем 67 - ако се вземат предвид лихви по краткосрочни заеми - с продължителност по-малка от 1 година);

За данъчни задължения, които са класифицирани като отсрочени (кредит 77);

За прогнозните задължения на предприятието (Кредит 96 - ако се вземат предвид дългосрочни задължения за период над 1 година);

За други задължения на дружеството, които съответстват на дългите задължения на дружеството към кредитори, които не са отразени в други редове;

Крайният показател за секцията.

Текущи задължения

Следващият раздел на пасива отразява информация за предприятието. Как се въвежда информацията за тях в баланса? Попълненият примерен документ трябва да бъде генериран, като се има предвид, че следните данни са отразени в съответния раздел:

За привлечените средства на дружеството (Сума на кредита 66 и 67 - при лихва за дългосрочни заеми над 1 година);

Относно задълженията (сума на кредита 60, 62, 68, 69, 70, 71, 73, 75 - съгл. къси заеми, а също и 76);

За доходи за бъдещи периоди (Сума на кредита 98 и 86);

По прогнозни задължения (Кредит 96 - ако се вземат предвид дългосрочни задължения с продължителност над 1 година);

Други задължения, които съответстват на сумите по краткосрочни заеми, невключени в други редове на раздела;

Общ показател за краткосрочни задължения.

Оценка на показателите в баланса: нюанси

След като се изчислят цифрите за всички раздели на пасивите, се определя общото салдо. Как може да изглежда балансът на една компания (попълнен)? LLC - като един от най-често срещаните правни формибизнесът може да има резултати от бизнес дейности, отразени в следните фигури.

Въз основа на какви модели трябва да се оценяват съответните показатели?

Най-важният нюанс тук е, че за всяка компания те ще бъдат представени в специални пропорции. Всичко зависи от спецификата на дейността, оборота на предприятието и кредитното натоварване на бизнеса.

Попълненият баланс на LLC обаче може да се сравни с подобен документ от друга бизнес компания, за да се идентифицира по-ефективен бизнес модел. В редица случаи руските предприятия имат право да съставят опростен баланс. Нека разгледаме по-отблизо неговите характеристики.

Опростен баланс: нюанси

Малките предприятия имат право да изготвят опростен баланс. Този документ е по-лесен за попълване в сравнение с традиционния формуляр за баланс. Това се дължи на по-малкия списък от показатели, които са отразени в него. Ако ние говорим заза съставяне на опростен баланс - попълнената му форма трябва да бъде съставена въз основа на одобрената в Приложение № 5 към Заповед № 66н.

Може да се отбележи, че основните показатели, записани в съответния документ, ще бъдат същите като тези, които характеризират основната форма на баланса. Нека да разгледаме пример за това как да попълните опростен баланс, като вземете предвид характеристиките на неговата структура.

Опростена структура на баланса: актив

Както и в стандартната форма на документа, съответният източник съдържа два основни блока - актив и пасив. Опростеният баланс на предприятието, попълнен съгласно установените правила, по отношение на активите, трябва да съдържа информация:

За онези материални, нематериални, както и текущи активи, които са класифицирани като нетекущи;

Относно акциите;

ЗА пари в бройи еквиваленти;

На финансови и други текущи активи.

Балансът на съответния блок от документа се изчислява по същия начин.

Опростена структура на баланса: пасив

Ако разгледаме посочването на информация за пасивите в опростения баланс на предприятието, завършен пример за това включва отразяване на:

Данни за капитала и резервите;

За дългосрочни и краткосрочни заеми;

Относно задълженията;

По други задължения, класифицирани като краткосрочни.

Както в предишния блок, балансът се записва за всички редове. Как може да изглежда един опростен баланс, когато е завършен? Пример за съответния документ е на снимката по-долу.

Както в случая със стандартната форма на баланса, неговата опростена модификация ви позволява да анализирате ефективността на бизнес модела на предприятието, когато сравнявате неговите показатели с тези, включени в друга въпросна компания в подобен сегмент. От информационна гледна точка, опростеният баланс може да бъде също толкова ценен ресурс, колкото този, представен в стандартната разновидност.

Балансът е една от основните форми на финансовата отчетност. Балансът е обобщен набор от финансови и икономически операции, извършени от организацията през отчетния период.

Балансът е важен за организационните лидери. Той играе огромна роля в правенето на правилното управленски решенияпоради факта, че отразява не само общите, но и структурните промени в състава на средствата на предприятието.

Балансът е документ, който дава пълна картина на финансовата и икономическата дейност на организацията за периода от 1 януари до 31 декември. Това дава възможност да се проследят промените във времето, тъй катоДанните в баланса се представят най-малко за две години: за отчетната година и за годината, предхождаща отчетната.

ВИДОВЕ БАЛАНС

Има много видове баланси, които се различават по много начини.

Според източници на компилация Балансите се делят на инвентарни, счетоводни и актюерски.

Инвентарни салдасе съставят само по данни от инвентара. Неговият резултат фиксира стойността на актива. Счетоводител приспада дължими сметки, определя размера на средствата, инвестирани от собственика.

Книжни баланси са съставени по данни от счетоводните сметки в Главната книга без тяхната предварителна проверка чрез инвентаризация.

Актюерски балансисъставени от данни, събрани от статистиката на застрахователни, търговски и подобни предприятия.

В практиката най-често се съставя книжен (счетоводен) баланс, но данните в него се коригират по инвентарни записи.

Според времето на компилация Балансите могат да бъдат начални (встъпителни), текущи (периодични), санирани, ликвидационни, разделителни, обединителни.

Начален (въвеждащ) баланссъставен към момента на създаването (учредяването) на организацията. Той определя количеството ценности, с които организацията започва своята дейност. Изготвен след регистрация на устава и вноски в уставния капитал на активите.

Текущи (периодични) балансисе съставят през цялото съществуване на организацията. Такива баланси се разделят на начални, междинни и крайни.

Начални салдаобразувана на 1 януари на отчетната година, окончателна - към 31 декември на отчетната година.

Междинни балансисе различават от крайните по следните начини:

Окончателните се придружават от по-голям брой отчетни форми, разкриващи определени позиции в баланса;

Междинните баланси се съставят за месец, тримесечие, шестмесечие и девет месеца, основно на базата на текущи счетоводни данни, които не са потвърдени от инвентаризация.

Балансите се дезинфекциратсе съставят в случаите, когато организациите са пред фалит. В тези условия организацията е изправена пред избор: самоликвидация чрез обявяване на фалит или споразумение с кредиторите за отлагане на плащанията.

Кредиторите трябва да знаят колко голяма е загубата, така че балансът, който се санира, се изготвя с помощта на одитор преди края на отчетния период, за да покаже реалното състояние на нещата.

Ликвидационни салдаобразувано при ликвидация на дружеството. Такива баланси се съставят през целия период на ликвидация;

- начални ликвидационни салда (в началото на ликвидационния период);

- междинни ликвидационни баланси (за посочения период);

- окончателни ликвидационни баланси (в края на ликвидационния период).

Разделителните баланси се съставят по време на реорганизацията на организация под формата на разделяне и отделяне.

Обединителен балансобразуван въз основа на акт за прехвърляне по време на реорганизация под формата на сливане на няколко организации в една или когато една или повече структурни единици се присъединят към определена организация.

По обем информация балансите се делят на индивидуални, консолидирани и консолидирани.

Индивидуален балансотразява дейността само на едно предприятие.

Обобщен баланс обобщава данните от включените в него индивидуални баланси. Този баланс отразява общото състояние на фондовете на групата дружества като цяло.

Консолидиран баланс - това е балансът на корпоративна група, условно представена като едно предприятие.

По характер на дейност балансите могат да бъдат основни или неосновни дейности.

Основен се отнася до дейности, които съответстват на профила на организацията и нейния устав. Всички други дейности на дружеството са неосновни.

Организационните подразделения, занимаващи се с неосновни дейности, могат да имат отделни баланси.

По вид собственост Има баланси на държавни, общински, кооперативни, частни, смесени, смесени и обществени организации.

По форматбалансът може да се представи, както следва:

- двустранно - активно отляво, пасивно отдясно, понякога обратно;

- едностранно - активът е отгоре, пасивът е под актива (възможен е обратният ред);

- разделени - имената на статиите са дадени в центъра, а числовите стойности на актива и пасива са посочени вляво и вдясно от тях.

За реформатабалансите могат да бъдат реформирани или нереформирани.

Реформиранбаланс - когато печалбата, получена за определен отчетен период, е вече разпределена и не е показана на отделен ред в баланса.

Нереформиранбаланс - когато печалбата, получена през определен отчетен период, все още не е разпределена и е показана в баланса на отделен ред.

По време на компилация балансите се делят на временни, перспективни и директивни.

Временно салдо - Това е балансът, изготвен в края на месеца преди датата на отчета (служи за целите на управлението).

Перспективен баланссъставен за бъдещи периоди с помощта на статистически методи (ако не отговаря на потенциалните възможности на компанията, въз основа на неговия анализ се съставя директивен баланс).

Директивен баланс се съставя въз основа на оптималната структура за използване на ресурсите на организацията.

По пълнотабалансите се разделят набрутен баланс и нетен баланс.

Остатък-бруто - това е баланс, който включва регулаторни позиции.

Нетно салдо - това е баланс, от който са изключени регулаторни позиции.

Изключването на регулаторни елементи от баланса се нарича неговото пречистване.

СТРУКТУРА НА БАЛАНСА

Балансът се състои от две части - Актив, Пасив и 5 раздела, първите два от които се отнасят за актива на баланса, останалите раздели се отнасят за пасивите на баланса:

I. Нетекущи активи;

II. Текущи активи;

III. Капитал и резерви;

IV. Дългосрочни пасиви;

Активи. ГлаваI. Нетекущи активи .

1. Нематериални активи: права върху обекти интелектуална собственост, патенти, търговски марки, марки за услуги, организационни разходи.

2. Дълготрайни активи: парцели, сгради, конструкции, превозни средства, оборудване, незавършено строителство.

3. Доходоносни инвестиции в материални активи: имоти на лизинг, предоставени по договор за наем.

4.Финансови инвестиции: инвестиции в дъщерни и зависими дружества; заеми, предоставени за срок над дванадесет месеца; други финансови инвестиции.

ГлаваII. Текущи активи.

1. Материални запаси : суровини, консумативи, разходи в незавършено производство, готови стоки, стоки за препродажба и изпратени, разходи за бъдещи периоди.

2. Вземания: купувачи и клиенти, вземания, задължения на дъщерни и зависими дружества, задължения на участници по вноски в уставния капитал.

3. Финансови инвестиции: заеми, предоставени от организацията за период по-малък от дванадесет месеца; собствени акции, закупени от акционери; други финансови инвестиции.

4. Парични средства: разплащателни сметки; валутни сметки; пари в брой.

Пасивен. ГлаваIII. Капитал и резерви.

Уставен капитал,допълнителен капитал, резервен капитал, неразпределена печалба.

ГлаваIV. Дългосрочни задължения.

1. Заемни средства: кредити и заеми, дължими за погасяване повече от 12 месеца след датата на отчета.

2. Други задължения.

ГлаваV. Краткосрочни задължения.

1. Заемни средства: кредити и заеми, дължими за погасяване в рамките на 12 месеца след датата на отчета.

2. Задължения: към доставчици и изпълнители; към дъщерни и зависими дружества; на служителите на организацията; пред бюджета, правителството извънбюджетни средства; пред участниците в дружеството за изплащане на доходи; получени аванси.

3. Бъдещи приходи: авансово получен наем, абонаментна такса.

Балансът винаги се съставя на определена дата, тоест на първия ден след отчетната дата на месеца, тримесечието или годината. Балансът показва състоянието на средствата и техните източници в края на отчетния период. Елементите на баланса на активите и пасивите са статии, групирани в раздели, с други думи, всеки ред на баланса е балансова позиция.

В крайната част на баланса има специален ред за активи и пасиви, който се нарича „валута на баланса“. Валутата на баланса е сума(общо) от всички компоненти на балансовите сметки, които трябва да бъдат Винагие еднакъв за активите и пасивите на баланса.Това равновесие отразява същността на метода на двойно записване на стопанските операции в сметките счетоводство.

Нормативни документи

Следните регулаторни документи регламентират принципите, процедурата и изискванията за изготвяне на баланса, формите за представянебаланс:

Федерален закон № 402-FZ „За счетоводството“;

Правила за счетоводство PBU 4/99 „Счетоводни отчети на организациите“;

Правила за счетоводство PBU 1/2008 „Счетоводна политика на организациите“;

Заповед на Министерството на финансите на Руската федерация № 66n „За формите на финансовите отчети на организациите“;

Заповед на Министерството на финансите на Руската федерация № 94n „За одобряване на сметкоплана за счетоводно отчитане на финансовите и икономическите дейности на организациите и инструкциите за неговото прилагане“.

Изисквания за изготвяне на счетоводен баланс

При изготвянето на баланса организациите са длъжни да спазват следните изисквания, общи за всички стопански субекти:

Балансът се съставя последователно от един отчетен период към друг, данните в баланса трябва да бъдат представени най-малко за две години: за отчетната година и за годината, предхождаща отчетната;

Отчетната година е календарна годинаот 1 януари до 31 декември включително;

- заглавната част на баланса трябва да съдържа следните данни:

- име;

- посочване на отчетната дата или отчетния период, за който се изготвя баланса;

- код на формата на баланса съгласно Всеруския класификатор на управленската документация (OKUD);

- име на фирма;

- TIN на организацията;

- наименование и код на вида икономическа дейност (OKVED);

- организационно-правна форма и форма на собственост на организацията (име и кодове OKOPF и OKFS);

- наименование и код на мерната единица (балансът може да бъде съставен в хиляди (OKEY код 384) или милиони (OKEY код 385) рубли);

- юридически адрес на предприятието;

Балансът трябва да бъде съставен на руски език и във валутата руска федерация; цифровите показатели се записват, закръглени до най-близката хиляда (милион) рубли;

Организациите самостоятелно определят детайлите на показателите по позиции, с други думи, организациите могат да добавят индикатори към формуляра на баланса, одобрен от Министерството на финансите за декодиране (за да уточнят от какво се състои даден индикатор);

При изготвяне на баланс за представяне на властите държавна статистикаи други държавни органи, в утвърдената форма на баланс след колона „Наименование на показателя“ се добавя колона „Код“ - това е кодът на показателя (ред);

ако балансът на определени категории организации (например: социално ориентирани организации с нестопанска цел) включени са обобщени индикатори, включително няколко индикатора, кодът на реда е посочен от индикатора с най-висок специфично теглокато част от агрегиран показател (наименованията на статиите и съответните кодове на показателите са дадени в Приложение № 4 към Заповед на Министерството на финансите № 66n „За формите на счетоводни отчети“);

В колоната на баланса „Пояснения“ се посочва номерът на обяснението към съответната статия от баланса. Обяснението отразява подробностите и структурата на балансовата позиция. Това обяснение е съставено в задължителнов съответствие с Приложение № 3 от Наредба на Министерството на финансите № 66н „За формите на счетоводните отчети“;

Малките предприятия могат да съставят баланс в опростена форма, да посочват само общи показатели за групи позиции или да използват баланса на малките предприятия, одобрен от Министерството на финансите.

Малките предприятия изготвят обяснения за баланса само ако без детайлизиране на позициите на баланса е невъзможно да се оцени финансовото състояние и резултатите от дейността на организацията;

Балансът се подписва от ръководителя и главния счетоводител (счетоводител) на организацията.

Формата на баланса, според която компаниите са длъжни да изготвят и предоставят отчети на потребителите, е одобрена със заповед на Министерството на финансите на Русия от 2 юли 2010 г. № 66n „За формите на финансовите отчети на организациите. ”

Съставяне на баланс, процедура за попълване

За да съставите баланс, трябва да знаете салдата по счетоводните сметки.

При изготвяне на баланс за представяне на данъчни властии органите на статистиката за отчетния период, които съгл Федерален закон№ 402-FZ „За счетоводството“ признава календарната година; необходимо е да се знаят балансите към 31 декември на отчетната година включително.

Дебитното салдо на счетоводните сметки се отразява в актива на баланса, кредитното салдо на сметките се отразява в пасивите на баланса.

1. Попълваме „заглавката“ на баланса в съответствие с изискванията за изготвяне на финансови отчети, посочени по-горе.

2. В първата колона „Пояснения” се посочва поредният номер на пояснението, поставено в приложенията към баланса.

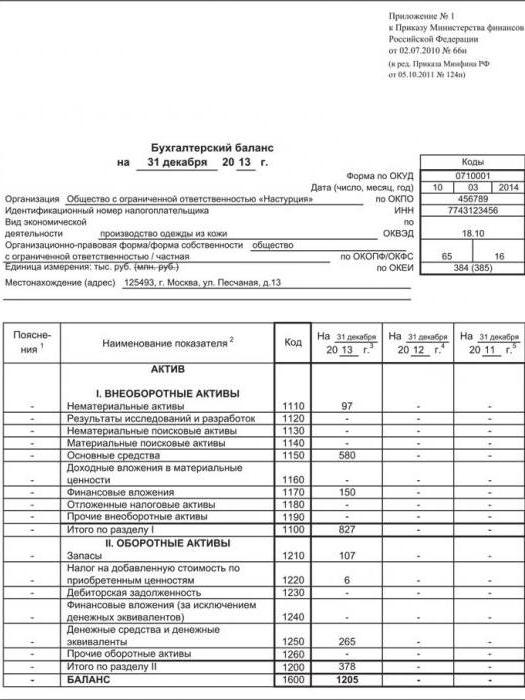

3. След това попълнете балансовия актив. Тази част се състои от два раздела: нетекущи активи и текущи активи. В колоната „Код“ въвеждаме кода, съответстващ на позициите на баланса, посочени в Приложение № 4 към Заповед № 66н. В колоните „Към 31 декември 2013 г.“ и „Към 31 декември 2012 г.“ въвеждат се данни от предходни баланси.

Например: 1) балансовата позиция „Нематериални активи“ съответства на код - 1110. След това попълнете колоната „Към 31 декември 2014 г.“ Тази колона отразява салдото по счетоводните сметки: сметка 04 минус сметка 05.

По сметка 04 се натрупват данни за наличието и движението на нематериалните активи по тяхната първоначална стойност, а по сметка 05 се събират данни за амортизациите, натрупани при използването на нематериалните активи. Съответно в балансовата позиция „Нематериални активи” се посочва остатъчната стойност на тези активи.

2) Балансовата позиция „Дълготрайни активи“ съответства на код - 1150. В колоната „Към 31 декември 2014 г.“ отразяват се данни за наличността и движението на дълготрайните активи, които се събират по счетоводна сметка 01 по първоначалната им стойност.

Съответно в тази колона трябва да посочите салдото по сметка 01 минус салдото по сметки 02,07,08, които натрупват данни за амортизация на дълготрайни активи, за наличността и движението на технологично и производствено оборудване, за разходите на предприятието за обекти които впоследствие ще бъдат взети под внимание като дълготрайни активи (например: придобиване на земя) и др.

Балансът е Образец No 1 на финансово-счетоводния отчет на предприятието. Балансът в общ смисъл означава равенството на две части: имуществото на предприятието и източниците на това имущество. Нека разгледаме по-отблизо структурата на счетоводния баланс, неговата цел, структура и съдържание.

Основната цел на баланса е да покаже учредителите държавни агенциии други потребители на информация, финансовото състояние на организацията през последните три години:

от общи правилабалансът се съставя към 31 декември на отчетната година и се представя на данъчната служба и органите за статистически надзор до 31 март на следващата година.

Има ситуации, когато собственици, банки, инвеститори или контрагенти изискват салда през годината. В този случай балансът се изготвя не на произволна дата, а в края на следващото тримесечие, тоест към: 31 март, 30 юни, 30 септември и 31 декември.

Организациите, създадени след 1 октомври 2017 г., имат право да съставят първия си баланс към 31 декември 2018 г.

Структура на баланса

Основните раздели на баланса са актив и пасив. Активите и пасивите на баланса се състоят от редове, предназначени да отразяват показатели, чиито стойности в края на отчетния период са различни от нула.

Всяка позиция на активите отразява оценката на имуществото и активите на предприятието, а позициите на пасивите показват колко дългове и пасиви има организацията. В правилно съставен документ тези клаузи винаги са равни:

Актив (ред 1600) = Пасив (ред 1700) = Валута на баланса

Активите на предприятието са:

Вземете безплатно 267 видео урока за 1C:

- дълготрайни активи, собственост на организация - сгради, конструкции, машини и механизми. Наетите дълготрайни активи не са включени в тази балансова позиция;

- нематериални активи - търговски марки, изключителни права, например върху програми. Други резултати от интелектуалната дейност, собственост на предприятието;

- финансови инвестиции на ред 1170 са тези инвестиции, чиято възвращаемост се очаква не по-рано от една година;

- други нетекущи активи на организацията - това може да е оборудване, което все още не е инсталирано;

- материални запаси - материали, полуфабрикати, които все още не са използвани в производството, както и стоки и готова продукция, неизпълнени към датата на отчета, отразяват и изпълнените етапи на незавършена работа;

- ДДС на ред 1220 е ДДС върху закупени, но неприети за осчетоводяване стоки, услуги, материали и др.;

- вземания - тук трябва да се сумират всички дългове на контрагенти към предприятието: доставчици, купувачи, отговорни лица, учредители, както и надплатени данъци и вноски;

- финансови инвестиции на ред 1240 - отразяват онези текущи инвестиции, при които се очаква периодът на възвръщаемост да бъде по-малък от година;

- средства по сметките и касата на предприятието, включително валута:

Задълженията на дружеството са:

- уставен капитал - отразен в сумата, одобрена в устава на организацията;

- други видове капитал: допълнителен и резервен - ако собствениците решат да ги създадат;

- неразпределена печалба - тази част от печалбата, която все още не е заявена от учредителите. Ако в резултат на дейността се получи загуба, тогава нейният размер се посочва в скоби;

- дългосрочни пасиви - отразяват се тези заеми и разходи, при които падежът е планиран за повече от една година;

- задължения - включва всички дългове на организацията към служители, доставчици, клиенти, към бюджета и извънбюджетни фондове, както и получени аванси минус ДДС;

- отсрочен доход - запишете факта на получаване на онези приходи, които ще бъдат взети предвид като печалба след известно време:

Съдържание на счетоводния баланс

Всички позиции на баланса отразяват крайното салдо по съответните счетоводни сметки към датата на изготвянето му. Този баланс се формира с помощта на записи, които описват определен факт от икономическия живот на предприятието и се записва в:

- мемориални ордени:

- оборотни ведомости - водят се за всяка подсметка на всяка сметка от използвания сметкоплан. Въз основа на резултатите от месеца, тримесечието и годината се съставя консолидиран баланс. Данните в последните колони, оградени в червено, трябва да бъдат прехвърлени към съответните редове на баланса:

Важни правила за изготвяне

Когато попълвате формуляра на баланса, трябва също да вземете предвид, че формуляр № 1 е свързан с последващи форми на финансови отчети и е необходимо да се гарантира, че контролните коефициенти във всички документи са правилни.

За финансовите отчети трябва да се изготви „Обяснителна бележка“, която има за цел да разкрие подробно съдържанието на резултатите от икономическата дейност на организацията. На всяко обяснение се присвоява уникален номер. Може да се посочи в баланса срещу реда, за който се отнася обяснението. Правилно съставеното и изчерпателно обяснение помага за по-нататъшен анализ на резултатите от икономическата дейност на предприятието.

По този начин за правилното изготвяне на баланса трябва да се спазват следните правила:

- отразяват своевременно и пълно всички бизнес транзакции;

- следи за пълнотата на събраната първична документация;

- разбират значението на счетоводните записи, особено в сложни случаи;

- систематично и внимателно консолидиране на резултатите от осчетоводяването в единни счетоводни регистри;

- спазвайте коефициентите на контрол при изготвяне на финансови отчети.