Платци на авансови вноски за данък общ доход. Как да правите месечни авансови плащания въз основа на печалбите, реализирани през предходното тримесечие. Какви са вариантите?

Специалисти от Федералната данъчна служба на Русия разясниха процедурата за данъкоплатците да правят авансови плащания за корпоративен подоходен данък във връзка с промените в данъчното законодателство (писмо на Федералната данъчна служба на Русия от 14 март 2016 г. № SD-4-3 /4129@ " ").

Факт е, че от 1 януари 2016 г. редът за данъкоплатците за извършване на авансови вноски за корпоративен данък се промени. Сега се правят само тримесечни авансови плащания въз основа на резултатите от отчетния период, по-специално организации, чиито приходи от продажби през предходните четири тримесечия не надвишават средно 15 милиона рубли. за всяко тримесечие. Преди това този лимит беше 10 милиона рубли. Такива промени бяха направени в (клауза 9 на член 2 от Федералния закон от 8 юни 2015 г. № 150-FZ „За изменение на част първа и втора от Данъчния кодекс на Руската федерация и член 3 от Федералния закон „За Изменения в част първа и втора от Данъчния кодекс на Руската федерация (относно данъчното облагане на печалбите на контролирани чуждестранни компании и доходите на чуждестранни организации)."

В тази връзка данъчните служители отбелязват, че данъкоплатците, чиито приходи от продажби са били средно 10-15 милиона рубли през предходните четири тримесечия, трябва да преминат към новата процедура за плащане на авансови плащания от 1 януари 2016 г. за всяко тримесечие или от 40 до 60 милиона рубли. общо за четири тримесечия (10 милиона рубли на тримесечие х 4 тримесечия и 15 милиона рубли на тримесечие х 4 тримесечия).

Съответно организациите с такива показатели за 2015 г. през 1-во тримесечие на 2016 г. не трябва да плащат месечни авансови вноски, изчислени по-рано в данъчните декларации за корпоративен данък за 9 месеца на 2015 г. на датите на плащане: 28 януари, 29 февруари и 28 март , 2016 година.

От 1 януари 2016 г. такива данъкоплатци имат право да представят на данъчните власти актуализирани данъчни декларации за деветте месеца на 2015 г. Те трябва да посочват:

- нули на редове 120 – 140 и 220 – 240 от подраздел 1.2 от раздел 1 с код „21“ на ред 001 „Тримесечие, за което се изчисляват авансови вноски (код)“;

- тирета на редове 320 – 340 от лист 02, на ред 121 от приложение № 5 към лист 02.

На свой ред Федералната данъчна служба на Русия инструктира инспекторите, въз основа на резултатите от проверки на декларации, включително актуализирани, да избират данъкоплатци, чиито приходи от продажби надвишават 10 милиона рубли, но не надвишават сумата от 15 милиона рубли. средно за всяко тримесечие на 2015 г. и проверете дали са изчислили месечни авансови вноски за 1-во тримесечие на 2016 г. Ако бъдат открити такива данъкоплатци, данъчният орган ще информира организацията за промяна на процедурата за извършване на авансови плащания.

И ако такива организации имат отделни подразделения на територии под юрисдикцията на други данъчни власти, инспекторите изпращат информационно съобщение за промени от 1 януари 2016 г. в процедурата за данъкоплатци, които правят авансови плащания на данъка върху доходите на тези данъчни власти.

Данъкът върху доходите е основният данък на общия данъчен режим, съответно се плаща от юридически лица, използващи OSNO. По-рано сме написали няколко статии по темата за този данък: на уебсайта можете да прочетете какво представлява, както и как се определят приходите и разходите, за да се изчисли.

Днес ще разгледаме още един момент по отношение на този данък - как да превеждаме авансови вноски през годината.

Какви са вариантите?

За простота ще намалим данъка върху доходите като данък върху непечалбата.

Всъщност има три начина за плащане на аванси съгласно Споразумението на данъкоплатеца (припомнете си, че въпросът за плащането на аванси в Данъчния кодекс на Руската федерация съгласно Споразумението на данъкоплатеца се регулира от членове 286 и 287):

- Стандартен, известен още като основен -когато отчитаме авансовото плащане в края на следващото тримесечие, докато в рамките на него правим и месечни плащания. Накратко тази опция може да се опише като: тримесечно с месечни плащания.

- Въз основа на резултатите от всяко тримесечие– няма месечни плащания, но не всеки може да използва тази опция (а само тези, които отговарят на определени критерии). Отново, ако съкратим това определение, тогава плащането става: тримесечно без месечни плащания.

- Според реалната печалба всеки месец.

Опция „Преференциален”: когато плащаме тримесечно и няма месечни плащания

Нека започнем с най-лесния за разбиране вариант, когато плащанията се извършват въз основа на резултатите от изпълнението в края на следващото тримесечие. Защо наричаме тази опция „преференциална“? Тъй като само ограничен брой организации могат да отчитат авансите по нерегулаторни споразумения по този начин. Тази опция може да се използва само от онези организации, които са посочени в чл. 286, а именно в ал.3.

Те включват:

- Организации, чийто среден доход от продажби не надвишава 15 милиона рубли. на тримесечие – вземат се предвид предходните 4 тримесечия (отчитат се като средна стойност, т.е. сумата на дохода за предходните 4 тримесечия се дели на 4);

- Автономни и бюджетни институции (има изключения сред бюджетните организации: театри и концертни организации, както и библиотеки и музеи - те не отчитат и не плащат авансови плащания);

- Чуждестранни организации, които работят чрез постоянни представителства, открити в Руската федерация;

- Участници в партньорства - прости и инвестиционни (по отношение на доходите, получени от участие в тях);

- Участници в споразумения за споделяне на производството (въз основа на доходите, получени от изпълнението на такива споразумения);

- Лица, признати за бенефициенти въз основа на споразумения за доверително управление.

Тоест авансите могат да се изплащат на тримесечие или от организации, директно посочени в този параграф, или от организации, чието ниво на доход е ниско и сумата му за последните четири тримесечия е по-малко от 60 милиона рубли. (ако разделите на 4, тогава средната сума на тримесечие ще бъде точно равна на лимита от 15 милиона рубли.)

Как да направите изчисление?

Това се прави съвсем просто (нека съкратим авансовото плащане като AP):

ПД (за отчетния период) = данъчна основа (за отчетния период) * данъчна ставка

AP (за допълнително плащане въз основа на резултатите от половин година / 9 месеца / година) = AP (за отчетния период) – AP (за предходния отчетен период)

Пример:При обобщаване на резултатите от първото тримесечие данъчната основа се оказа равна на 6 милиона рубли. Как да изчислим AP?Тук няма нищо сложно:

AP (за 1 тримесечие) = 6 милиона * 20% = 1,2 милиона рубли.

След това работихме за второто тримесечие, обобщихме резултатите от полугодието: данъчната основа (не забравяйте, че я считаме за начислена сума) възлиза на 7,6 милиона рубли.

AP (допълнително плащане въз основа на резултатите от полугодието) = 7,6 милиона * 20% - 1,2 милиона = 1,52 - 1,2 = 0,32 милиона, или 320 хиляди рубли.

Допълнителното плащане на NNP след края на годината се изчислява, както следва:

Допълнително плащане (в края на годината) = NNP (за годината) – Сума на AP, платена през годината

Е, от само себе си се разбира, че ако в резултат на изчисляване на авансовото плащане получите отрицателно число или нула, тогава не е необходимо да правите авансово плащане.

Месечни плащания въз основа на реалните печалби

Клауза 2 на чл. 286 установява, че данъкоплатците имат право доброволно да изберат да внасят месечни аванси по ННП, като тези аванси ще се изчисляват по актуални данни. Изчислението се извършва подобно на предишния пример, само плащанията се изчисляват не по тримесечия, а по месеци.

Пример за изчисление:в края на януари данъчната основа (печалба) възлиза на 10,5 милиона рубли.

AP (януари) = 10,5 милиона * 20% = 2,1 милиона рубли.

След следващия месец първоначалните данни естествено се променят: печалбата за периода януари-февруари възлиза на 22 милиона рубли.

AP (януари-февруари) = 22 милиона * 20% - 2,1 милиона = 4,4 - 2,1 = 2,3 милиона рубли.

Можете да преминете към месечни преводи на базата на реални суми на печалбата само от новата година; За целта организацията трябва да уведоми данъчните власти за решението си до 31 декември тази година.

Например решихте да преминете към тази опция за изчисляване и изплащане на аванси по ННП от 2020 г. Това означава, че трябва да уведомите данъчната служба за това решение до 31 декември 2019 г.

В същото време не забравяйте, че след като преминете към тази опция, вече няма да можете да се откажете от нея през 2020 г. Можете да се върнете към предишния вариант за плащане на аванси едва от началото на следващата година. Този ред важи както при преминаване от първата към третата опция според списъка в началото на нашата статия, така и при преминаване от третата опция към първата.

Основен вариант: аванси на база тримесечни резултати с месечни плащания

Така че, ако не сте една от организациите, които са в списъка на клауза 3 на член 286, и не сте преминали към месечни аванси под Данъкоплатец върху действителни суми на печалба на доброволна основа, тогава използвайте стандартната опция за плащане на аванси на Данъкоплатец. какво значи това

За отчетния период (който за нас е тримесечие / половин година / 9 месеца / година) изчислявате аванса по общата формула: умножете данъчната основа по ставката.

Освен това в рамките на всяко тримесечие правите и месечни плащания, процедурата за изчисляване на които по тримесечие изглежда така:

- Месечното плащане (Q1) е равно на подобно плащане в сила през Q4. предходната година;

- Месечно плащане (2-ро тримесечие) = 1/3 * авансово плащане, изчислено въз основа на резултатите от 1-во тримесечие;

- Месечно плащане (Q3) = 1/3 * (аванс, изчислен въз основа на резултатите от шестте месеца - аванс, изчислен въз основа на резултатите от Q1);

- Месечно плащане (Q4) = 1/3 * (аванс, изчислен въз основа на резултатите от 9 месеца - аванс, изчислен въз основа на резултатите от шестте месеца).

Пример: организацията плаща аванси на NNP тримесечно с месечни плащания в рамките на тримесечия. Месечно плащане през Q4. 2018 г. беше 800 000 рубли. Как да изчислим аванси и месечни плащания през 2019 г., ако данъчната основа по периоди на базата на начисляване е 21, 45, 80, 120 милиона рубли?

И така, ние го разглеждаме по следния начин: тъй като месечното плащане през октомври-ноември-декември 2018 г. беше 0,8 милиона, тази цифра остава същата през първото тримесечие на следващата година. Плащанията през първите три месеца на годината ще бъдат както следва: по 800 хиляди рубли. месечно.

Сега изчисляваме аванса въз основа на резултатите от 1-во тримесечие.:

21 милиона * 20% = 4 милиона 200 хиляди рубли, от които три пъти по 800 хиляди рубли. вече сме изброили.

Допълнително плащане при завършване на 1-во тримесечие.:

4,2 милиона – 0,8 милиона * 3= 4,2 – 2,4 = 1,8 милиона рубли.

Месечното плащане през второто тримесечие ще бъде:

1/3 * 4,2 милиона = 1 милион 400 хиляди рубли.

Тоест през април / май / юни плащаме по 1,4 милиона всеки месец.

Сега изчисляваме авансовото плащане въз основа на резултатите от първата половина на годината:

45 милиона * 20% - 4,2 милиона = 9 - 4,2 = 4 милиона 800 хиляди рубли.

Заплаща се допълнително въз основа на резултатите от полугодието:

4,8 милиона – 1,4 милиона * 3 = 4,8 – 4,2 = 600 хиляди рубли.

Месечното плащане през третото тримесечие ще бъде:

1/3 * 4,8 милиона = 1 милион 600 хиляди рубли.

За следващите три месеца (юли-август-септември) плащаме 1,6 милиона рубли. месечно.

Сега изчисляваме аванса след завършване на 9 месеца.:

80 милиона * 20% - 4,2 милиона - 4,8 милиона = 16 - 9 = 7 милиона рубли.

Допълнително плащане въз основа на резултатите от 9 месеца.:

7 милиона – 1,6 милиона * 3 = 7 – 4,8 = 2 милиона 200 хиляди рубли.

Месечното плащане през четвъртото тримесечие ще бъде:

1/3 * 7 милиона = 2 милиона 330 хиляди рубли.

Оказва се, че през последните три месеца на годината плащаме 2,33 милиона рубли. месечно.

Сега изчисляваме плащането в края на годината:

120 милиона * 20% - 4,2 милиона - 4,8 милиона - 7 милиона = 24 - 16 = 8 милиона рубли.

Доплащане в края на годината:

8 милиона – 2,33 милиона * 3 = 8 – 6,99 = 1,01 rub.

Месечно плащане на 1 тримесечие. 2020 г. ще бъде подобно на плащането през декември и ще възлиза на 2,33 милиона рубли.

Тази статия ще бъде полезна за тези данъкоплатци, които правят тримесечни плащания въз основа на резултатите от тримесечието плюс месечни авансови плащания.

Статията ще помогне:

- изчисляване на авансови вноски за данък общ доход,

- разберете за времето на авансовите плащания въз основа на резултатите от първото тримесечие,

- попълнете съответните раздели и редове в декларацията за първото тримесечие.

Пример

Лист 02 Изчисляване на данък върху дохода и авансови плащания

Нека да разгледаме поетапното попълване на декларацията на лист 02 относно изчисляването на данъка върху доходите за първото тримесечие и размера на месечните авансови вноски за второто тримесечие.

Стъпка 1. Определете размера на данъка върху дохода за първото тримесечие (страници 180-200)

Размерът на данъка върху дохода в 1C се изчислява автоматично въз основа на данъчната основа, посочена на страница 120, и ставката на страница 140 (150-170).

Проверете изчислението за първото тримесечие по формулата:

В нашия пример общата сума на данъка върху дохода (страница 180) е 1 000 000 x 20% = 200 000 рубли, включително:

- към федералния бюджет (стр. 190) - 1 000 000 х 3% = 30 000 рубли;

- към бюджета на съставния субект на Руската федерация (стр. 200) - 1 000 000 х 17% = 170 000 рубли.

Стъпка 2. Въведете размера на авансовите вноски, изчислени за предходния период (стр. 210-230)

Авансовите плащания, които организацията трябва да плаща месечно през първото тримесечие, се изчисляват в декларацията за 9 месеца от предходната година. Следователно в редове 220, 230 ръчно въведете авансови вноски от редове 330, 340 от декларацията за 9 месеца.

Трябва да е изпълнено следното равенство:

В нашия пример в декларацията за 9 месеца на миналата година общата сума на начислените авансови плащания (стр. 320) е 20 000 рубли, включително:

- федерален бюджет (стр. 330) - 3000 рубли;

- бюджет на съставно образувание на Руската федерация (стр. 340) - 17 000 рубли.

Стъпка 3: Проверете сумата на платената търговска такса (страници 265, 266, 267)

Редове 265, 266, 267 от лист 02 на декларацията ще бъдат попълнени автоматично в 1C, ако организацията е регистрирала търговски обект в програмата и автоматично изчислява търговската такса.

В декларацията за първо тримесечие тези редове се попълват, както следва:

- стр. 265 - размерът на търговския данък, действително платен в бюджета на съставния субект на Руската федерация от началото на годината. В нашия пример сумата е 30 000 рубли.

- стр. 266 – не се попълва в декларацията за първо тримесечие, тъй като трябва да се посочи размерът на търговската такса, с която е намален данъкът през предходните тримесечия на отчетната година.

- стр. 267 – размерът на търговската такса, с която се намалява начисленият данък върху доходите за първо тримесечие към републиканския бюджет. Индикаторът на реда не може да бъде по-голям от сумата на страница 200 „Размер на начисления данък към бюджета на съставно образувание на Руската федерация“.

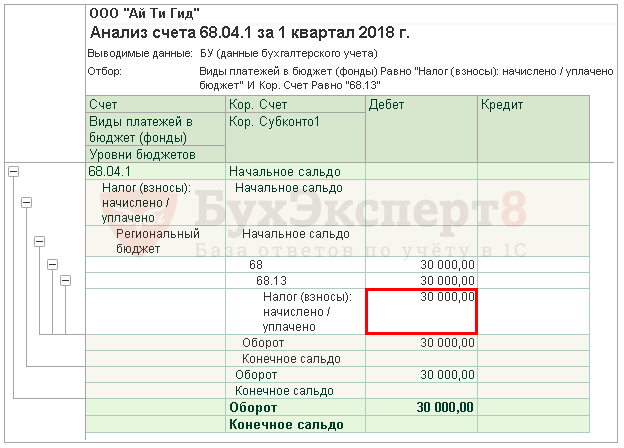

В 1C ред 267 автоматично попълва сумата на намалението на данъка върху дохода върху таксата за търговия за първото тримесечие, т.е. това е оборотът:

- Dt 68.04.1 ( Бюджетно ниво - Областен бюджет, Вид плащане - Начислен/платен данък).

- Kt 68.13 ( Вид плащане - Начислен/платен данък).

В нашия пример страница 267 е равна на 30 000 рубли.

Стъпка 4. Определете размера на данъка, който трябва да бъде платен допълнително (страници 270, 271) или намален (страници 280, 281)

Сега е необходимо да се определи какво се е случило повече: размерът на данъка, изчислен въз основа на резултатите от първото тримесечие (стр. 190, 200), или сумата на начислените авансови плащания, които данъкоплатецът е бил длъжен да плати през първото тримесечие ( стр. 220, 230), като се вземе предвид търговският данък ( стр. 267).

Стъпка 4.1. Федерален бюджет

Ако страница 190 е по-голяма от страница 220, тогава данъкът към федералния бюджет въз основа на резултатите от първото тримесечие трябва да бъде платен допълнително, т.е. в 1C ред 270 ще бъде автоматично попълнен по формулата:

Ако страница 190 е по-малка от страница 220, тогава данъкът към федералния бюджет въз основа на резултатите от първото тримесечие ще бъде намален, т.е. в 1C ред 280 ще бъде автоматично попълнен по формулата:

В нашия пример ред 190 (сума от 30 000 рубли) е по-голям от ред 220 (сума от 3000 рубли), следователно данъкът към федералния бюджет в края на първото тримесечие ще бъде допълнително платен:

- стр. 270 = 30 000 - 3 000 = 27 000 rub.

Стъпка 4.2. Бюджет на съставния субект на руската федерация

Ако страница 200 е по-голяма от сумата (страница 230 + страница 267), тогава данъкът към бюджета на съставния субект на Руската федерация въз основа на резултатите от първото тримесечие трябва да бъде платен допълнително, т.е. в 1C ред 271 ще бъде автоматично попълнен по формулата:

Ако страница 200 е по-малка от сумата (страница 230 + страница 267), тогава данъкът към бюджета на съставния субект на Руската федерация въз основа на резултатите от първото тримесечие ще бъде намален, т.е. в 1C ред 281 ще бъде автоматично попълнен по формулата:

В нашия пример ред 200 (сума от 170 000 рубли) е по-голяма от сумата на редове 230 и 267 (47 000 = 17 000 + 30 000), следователно сумата на данъка към бюджета на съставно образувание на Руската федерация в края на първото тримесечие се заплаща допълнително:

- страница 271 = 170 000 - 17 000 - 30 000 = 123 000 рубли.

Стъпка 5. Определете размера на авансовите плащания, дължими през второто тримесечие (страници 290-310)

Организациите, които плащат месечни авансови вноски, трябва въз основа на резултатите от първото тримесечие да изчислят дължимите аванси през второто тримесечие. Такива плащания се отразяват на ред 290 (300, 310).

В 1C тези редове се попълват ръчно. Дължимите авансови плащания трябва да се изчислят по формулата:

В нашия пример размерът на месечните авансови плащания, дължими през второто тримесечие (ред 290), се взема от ред 180 (200 000 рубли), включително:

- към федералния бюджет (стр. 300) = 190 = 30 000 рубли;

- към бюджета на съставния субект на Руската федерация (ред 310) = ред 200 = 170 000 рубли.

Раздел 1 Подраздел 1.1 Окончателни данни за плащането на данъци за първото тримесечие

Попълването на окончателните данни за допълнително плащане или намаляване на данъка върху доходите през първото тримесечие се извършва в 1C автоматично съгласно следния алгоритъм.

Ако сумата на данъка е дължима за допълнително плащане, т.е. ред 270 или ред 271 е попълнен в лист 02, тогава сумата, посочена в тях, се прехвърля в раздел 1, подраздел 1.1: PDF

- на страница 040 - от страница 270 на лист 02 „към федералния бюджет“;

- на страница 070 - от страница 271 на лист 02 „към бюджета на съставния субект на Руската федерация“.

Ако сумата на данъка е намалена, т.е. ред 280 или ред 281 е попълнен в лист 02, тогава сумата, посочена в тях, се прехвърля в раздел 1, подраздел 1.1: PDF

- на страница 050 - от страница 280 на лист 02 „към федералния бюджет“;

- на страница 080 - от страница 281 на лист 02 „към бюджета на съставния субект на Руската федерация“.

В нашия пример размерът на данъка върху доходите въз основа на резултатите от първото тримесечие за федералния бюджет и бюджета на съставна единица на Руската федерация подлежи на допълнително плащане.

Въз основа на тази норма, платете данъка за първото тримесечие, посочен в раздел 1 на подраздел 1.1. необходимо до 28 април.

Ако крайният срок за плащане на данъка пада през уикенда или празника, тогава крайният срок се отлага за първия работен ден след него (клауза 7, член 6.1 от Данъчния кодекс на Руската федерация).

Запознайте се с процедурата за плащане на данък общ доход:

- федерален бюджет;

- бюджета на съставния субект на Руската федерация.

В нашия пример доплащането на данък общ доход трябва да бъде направено преди 30 април 2018 г. (28 април - почивен ден):

- към федералния бюджет - 27 000 рубли.

- на субект на Руската федерация - 123 000 рубли.

Раздел 1 Подраздел 1.2 Авансови плащания за второто тримесечие

В раздел 1 подраздел 1.2. В декларацията се отразяват месечните авансови вноски, които трябва да бъдат платени през второто тримесечие.

Размерът на авансовите плащания за второто тримесечие е изчислен на страници 300, 310 от лист 02. Той се разпределя автоматично към подраздел 1.2 в размер на 1/3 от тримесечната сума:

- стр. 120-140 - от страница 300 „към федералния бюджет“;

- стр. 220-240 - от стр. 310 „към бюджета на съставния субект на Руската федерация“.

Въз основа на тази норма през второто тримесечие е необходимо да се изплатят авансовите плащания, посочени в раздел 1 на подраздел 1.2:

- до 28 април;

- до 28 май;

- до 28 юни.

Ако крайният срок за плащане на авансови плащания пада през уикенда или празника, тогава крайният срок се отлага за първия работен ден след него (клауза 7, член 6.1 от Данъчния кодекс на Руската федерация).

- Плащане на данък общ доход във федералния бюджет;

- Плащане на данък общ доход в бюджета на съставния субект на Руската федерация.

В нашия пример трябва да се направят авансови плащания през второто тримесечие:

- до 30.04.2018г (28 април е почивен ден):

- на субект на Руската федерация - 56 666 рубли.

- до 28 май 2018 г.:

- към федералния бюджет - 10 000 рубли.

- на субект на Руската федерация - 56 666 рубли.

- до 28 юни 2018 г.:

- към федералния бюджет - 10 000 рубли.

- на субект на Руската федерация - 56 668 рубли.

Въпреки че данъкът върху доходите е „годишен“ данък, от компаниите се изисква да плащат тримесечни, а понякога и месечни авансови плащания. Нека да разберем какви са опциите.

Аванси върху печалбата и данък: какъв е смисълът?

През цялата календарна година предприятията, подлежащи на обща данъчна система (ако не са държавно финансирани концертни, библиотечни, музейни или театрални бюджетни организации), плащат данък върху доходите - разсрочено, под формата на т. нар. авансови вноски.

Самият данък се изчислява и изпраща в бюджета в края на годината, като се вземат предвид вече прехвърлените аванси върху печалбите.

Такава система на плащане, от една страна, разпределя данъчната тежест и бюджетните приходи за цялата година, от друга страна, може да повлияе негативно на дейността на предприятието, тъй като част от авансите се изчисляват на базата на „минали ” данни и не винаги отговаря на текущата ситуация. Поради тази причина Данъчният кодекс на Руската федерация съдържа три възможни варианта за изчисление.

Авансови вноски за данък общ доход: 3 варианта

По принцип юридическите лица превеждат данъчни плащания към бюджета на всяко тримесечие въз основа на получените приходи и направените разходи плюс месечни удръжки, изчислени на базата на предходното тримесечие. Това е неудобно за сезонни приходи.

Данъчният кодекс предвижда втора възможност, към която можете да преминете доброволно. С този избор компанията прави авансови плащания ежемесечно въз основа на реални показатели за рентабилност.

Третият вариант може да се използва само от данъкоплатци, чийто среден тримесечен доход не надвишава лимита, установен от закона (и организации от списъка на клауза 3 на член 286 от Данъчния кодекс на Руската федерация). В този случай предприятието изпраща плащания на данък върху дохода към бюджета само веднъж на тримесечие въз основа на действително записаните приходи и разходи.

Ограничения за аванси върху печалби през 2017 г

Максималният приход, при който една организация може да забрави за месечните аванси за данък общ доход, т.е. лимитът през 2017 г. е 15 милиона рубли. на тримесечие.

Показателят се изчислява като средна стойност за последните четири тримесечия. В този случай се вземат предвид точно 4 последователни тримесечия, независимо дали принадлежат към една и съща календарна година или не.

Как да изчислим авансовите плащания за данък върху дохода

Ако данъкът се плаща месечно или тримесечно въз основа на действителния финансов резултат, авансовите удръжки са лесни за изчисляване:

[Финансов резултат за отчетния период] * [Ставка] – [Платени аванси]

Изчисляване на авансови вноски за данък общ доход - пример

За простота на изчисленията ще приемем, че няма загуби в дейността на Alta LLC. Финансовият резултат за 1-во тримесечие възлиза на 595 000 рубли, през този период 119 000 рубли са изпратени в бюджета за данък върху доходите.

След това през следващите три месеца от второто тримесечие:

Месечни авансови плащания = 119 000 rub. / 3 = 39 667 rub. (на месец)

Реалният финансов резултат за 6 месеца е получен в размер на 1 395 000 рубли. Данък въз основа на резултатите от второто тримесечие. 2017:

Тримесечно авансово плащане = 1 395 000 rub. *20% - 119 000 rub. – 39 667 rub. *3 месеца = 40 999 rub.

Сумата се превежда не по-късно от 28-мо число на месеца, следващ края на тримесечието. Отчетните периоди се считат за тримесечие, шестмесечие и 9 месеца. При месечно плащане на данък плащането е на 28-мо число на следващия месец. При прехвърляне на данък се взема предвид процедурата за плащане:

- Плащането се извършва по кода на бюджетната класификация (КБК). Грешка в един символ води или до погасяване на задължения за друг вид данък, или до съхраняване на сумата в групата на неясни плащания до изясняване. Не се прилагат санкции за трансфери в рамките на същия бюджет.

- Преводът се извършва на две плащания, разпределени по бюджет.

Авансови плащания за данък общ доход: кой плаща и как да се изчисли?

Месечните авансови вноски всъщност са авансово плащане от парите, които могат да бъдат пуснати в обръщение. Това се усеща особено, когато има добър резултат за 9 месеца, а след това намаление на печалбата или дори загуба: организацията все още трябва да превежда авансови плащания, освен това, изчислени за „печеливши“ периоди. Връщайки се към обсъжданата новина: дали организацията ще плаща месечни авансови плащания или може да се ограничи до плащания въз основа на тримесечни резултати зависи от средния приход за последните 4 тримесечия.

Нека си припомним как да го изчислим. Процедурата за изчисляване на средния размер на дохода При изчисляването се вземат предвид доходите от продажба на стоки, работа, услуги и имуществени права, посочени в чл. 249 от Данъчния кодекс на Руската федерация. Неоперативни приходи и приходи по чл. 251 от Данъчния кодекс на Руската федерация не се вземат предвид. Приходите от продажбите се вземат без ДДС и акцизи.

Кой плаща месечни авансови вноски за данък общ доход 2018г

Пример 1: нека изчислим тримесечните авансови плащания за 2018 г. за Financial Management Center LLC: въз основа на резултатите от 1-во тримесечие: 90 хиляди рубли * 20% = 18 хиляди рубли. Въз основа на резултатите от първото полугодие е получена загуба от 50 хиляди рубли, следователно в съответствие с клауза 8 на чл. 274 от Данъчния кодекс на Руската федерация данъчната основа е нула, както и тримесечното авансово плащане. Нищо не се прехвърля в бюджета, а размерът на тримесечното авансово плащане въз основа на резултатите от първото тримесечие се счита за надплащане на данъци. въз основа на резултатите от 9 месеца: 150 хиляди рубли * 20% = 30 хиляди рубли. Ако надплащането в резултат на резултатите от шестте месеца не се компенсира срещу плащането на други данъци и не се върне на организацията, то се компенсира срещу плащането на тримесечното авансово плащане въз основа на резултатите от 9 месеца (клауза

1 с.л. 287, ал. 14 на чл. 78 Данъчен кодекс на Руската федерация). Следователно сумата, която трябва да бъде платена допълнително към бюджета: 30 хиляди рубли - 18 хиляди рубли = 12 хиляди рубли.

Авансови вноски за данък общ доход през 2018г

внимание

Разликата между предварително внесени суми през отчетните периоди и окончателното плащане се превежда в бюджета в съответствие със срока за подаване на годишни отчети. Ако в края на годината организацията получи отрицателни показатели (загуба), не се извършва допълнително плащане и платените авансови плащания не изчезват и се натрупват в личната сметка на данъкоплатеца. За по-нататъшно използване на средствата трябва да се свържете с териториалния орган.

При констатирана грешка в счетоводството се налага подаване на актуализирана декларация. Ако преди това е била декларирана по-малка сума, се заплаща допълнителен данък и неустойка за всеки ден закъснение. Просрочията и неустойките, платени по-рано в коригираната декларация, ще освободят организацията от глобата.

Прочетете също статията: → „Декларация за данък върху доходите през 2018 г.“

Авансови плащания за данък върху доходите през 2018 г.: как да се изчисли

Информация

Инспекцията извършва възстановяване след преглед на заявлението и извършване на документен одит в рамките на 3 месеца след подаване на заявлението. Предприятието се удостоверява писмено, че е взето положително решение по заявката за офсет в 5-дневен срок. Ако едно предприятие има дълг към бюджета на същото ниво, Федералната данъчна служба може да компенсира надплащането с просрочените задължения, неустойките или глобите, приписани на предприятието.

Операцията се извършва без съгласието на предприятието. Данъчно облагане на печалбите за предприятия с различни организационни форми Плащането на данък върху дохода е различно за предприятия, регистрирани като юридическо лице (например LLC) и индивидуални предприемачи.

Авансови плащания за данък върху доходите през 2018 г.: кой плаща и процедура за изчисляване

Като се вземат предвид сроковете, посочени в параграф 1 на чл. 287 от Данъчния кодекс на Руската федерация, ние ще изготвим график за плащане за Център за финансово управление LLC: Авансови плащания само въз основа на резултатите от тримесечието Авансови плащания въз основа на резултатите от тримесечието с месечни плащания до 28/01/ 2018 г. 2 хиляди рубли допълнителни плащания за 2017 г. + 18 хиляди рубли до 28.02.2017 г. 18 хиляди рубли до 28.03.2018 г. 56 хиляди рубли (въз основа на резултатите от четвъртото тримесечие на 2017 г.: 900 хиляди рубли * 20% - 124 хиляди рубли) 18 хиляди рубли до 28.04.2018 г. 18 хиляди рубли надплащане се кредитира до 28.05.2018 г. надплащане се кредитира до 28.06.2018 г. се кредитира надплащане преди 28.07.2018 г. - - преди 28.08.2018 г. - преди 28.09.2018 г. - преди 28.10.2018 г. 12 хиляди рубли 12 хиляди рубли + 10 хиляди рубли преди 28.11.2018 г. 10 хиляди рубли преди 28.12.2018 г. 10 хиляди рубли За данъкоплатеца е по-изгодно да плащат предварително нови плащания въз основа на резултатите от последното тримесечие: всъщност те се плащат според реалните печалби, а не „авансово“.

Данъчен кодекс на Руската федерация, ние ще изготвим график за плащане за Ananaps in Champagne LLC: Авансови плащания само въз основа на резултатите от тримесечието Авансови плащания въз основа на резултатите от тримесечието с месечни плащания до 28.01.2018 г. 2 хиляди рубли допълнителни плащания за 2017 г. + 18 хиляди рубли до 28.02.2017 г. 18 хиляди рубли до 28.03.2018 г. 56 хиляди рубли (въз основа на резултатите от четвъртото тримесечие на 2017 г.: 900 хиляди рубли * 20% - 124 хиляди рубли) 18 хиляди рубли до 28.04.2018 18 хиляди рубли надплащане се кредитира до 28.05.2018 надплащане се кредитира до 28.06.2018 надплащане се кредитира до 28.07.2018 - - до 28.08.2018 - до 09 /28/2018 - до 08.10.2018 12 хиляди рубли 12 хиляди рубли + 10 хиляди рубли до 08.11.2018 10 хиляди рубли до 28.12.2018 10 хиляди рубли на данъкоплатеца е по-изгодно да плаща авансови плащания за резултатите от последното тримесечие : всъщност те се плащат според реалните печалби, а не „авансово“.

Кой трябва да плати авансови вноски за данък общ доход 2018

Средният приход от продажби за предходните четири тримесечия е сумата от приходите от продажби за всяко от предходните четири последователни тримесечия, разделена на четири. Ако надхвърли лимита, организацията ще прави месечни авансови плащания от следващото тримесечие. Този лимит беше увеличен от 10 на 15 милиона рубли. Пример 3: Да видим дали Financial Management Center LLC е задължен да плаща месечни авансови плащания през 1-во, 2-ро и 3-то тримесечие на 2018 г.

За първото тримесечие се вземат доходите, получени през 1-во - 4-то тримесечие на 2017 г.: (8,5 милиона рубли + 9,5 милиона рубли + 10,75 милиона рубли + 11,75 милиона рубли) = 40,5 милиона рубли. 40,5 милиона рубли. / 4 = 10,125 милиона рубли. Това е по-малко от 15 милиона рубли, което означава, че през първото тримесечие организацията не е длъжна да прави месечни авансови плащания. И ако през 4-то тримесечие на 2018 г. приходите от продажби не надвишават 28,5 млн.

Обикновено компаниите плащат аванси на тримесечие, но има и изключения. Плащащите месечни аванси през 2018 г. могат да бъдат разделени на две групи: - доброволно плащане; Доброволно месечно плащане. Организацията превежда пари месечно, ако е преминала към месечно изчисляване на данъка въз основа на действително получената печалба (клауза

2 с.л. 286 от Данъчния кодекс на Руската федерация). Принудително плащане на месечни аванси върху данък общ доход. За да разберете как трябва да плащате данък върху дохода: тримесечно или месечно, изчислете размера на дохода за последната година. От компаниите се изисква да превеждат пари ежемесечно, ако доходът за предходните четири тримесечия надвишава 15 милиона за всяко тримесечие (клауза 3 от член 286 от Данъчния кодекс на Руската федерация). Говорим за организации, които изчисляват авансови плащания за данък върху дохода въз основа на получени преди това печалби.

Може ли надплащане в резултат на аритметична грешка да бъде прихванато без предявяване на иск? По-голямата част от Федералната данъчна служба е на мнение, че сумите, прекомерно внесени от организация въз основа на грешка, могат да бъдат взети предвид от платеца при бъдещи начисления. За да се премахнат ненужните въпроси, е необходимо да се изясни с териториалния орган, който е регистриран в предприятието, необходимостта от представяне на допълнителен документ. Въпрос No5. Как да се опрости прихващането на надплатен данък? Предприятията, които имат лични сметки, регистрирани във Федералната данъчна служба, опростяват процедурата за компенсиране. Заявленията, подадени по електронен път, се обработват бързо и без загуба на време за лично подаване на документа. Оценете качеството на статията.

Пример 1: нека изчислим тримесечните авансови плащания за 2018 г. за Pineapples in Champagne LLC:

- въз основа на резултатите от 1-во тримесечие: 90 хиляди рубли * 20% = 18 хиляди рубли.

- Въз основа на резултатите от първото полугодие е получена загуба от 50 хиляди рубли, следователно в съответствие с клауза 8 на чл. 274 от Данъчния кодекс на Руската федерация данъчната основа е нула, както и тримесечното авансово плащане. Нищо не се прехвърля в бюджета, а размерът на тримесечното авансово плащане въз основа на резултатите от първото тримесечие се счита за надплащане на данъци.

- въз основа на резултатите от 9 месеца: 150 хиляди рубли * 20% = 30 хиляди рубли. Ако надплащането в резултат на резултатите от шестте месеца не се компенсира срещу плащането на други данъци и не се върне на организацията, то се компенсира срещу плащането на тримесечното авансово плащане въз основа на резултатите от 9 месеца (клауза

1 с.л. 287, ал. 14 на чл. 78 Данъчен кодекс на Руската федерация).

Връщане към Аванс 2018 Изберете между традиционната система: тримесечни аванси с месечни плащания или месечни аванси въз основа на действително получената печалба. Ако промените авансовата схема, изпратете уведомление в свободна форма до данъчните власти. Крайният срок за подаване е 9 януари 2018 г. (отложено от неделя, 31 декември).

Ако оставите същото, не са необходими съобщения - просто работете както преди. В същото време (отлагане от 30 декември) трябва да информирате за избор на звено за централизирано плащане на аванси и данък общ доход, ако искате да смените отговорното звено или сега плащате за всяко от тях поотделно. Препоръчителните форми на уведомления са дадени в писма на Федералната данъчна служба № ШС-6-3/986 и № ED-4-3/

Повечето компании плащат месечни авансови вноски за данък върху дохода въз основа на печалбата, получена през предходното тримесечие (член 286 от Данъчния кодекс на Руската федерация).