Methodologie voor het beoordelen van de economische efficiëntie van de implementatie van het informatiesysteem. Berekening van het economisch effect van de implementatie van het automatiseringssysteem. geautomatiseerde besparingen investeringskosten

Bij het beoordelen van de effectiviteit van het creëren van een functionerende CAD TP, worden de hierboven beschreven benaderingen toegepast. Tegelijkertijd geeft de werking van CAD TP: specifiek indirect economisch effect

| (13.6) |

waar is het directe economische effect;

Indirect economisch effect. Laten we de volgende concepten introduceren:

De coëfficiënt van vergelijkende efficiëntie wordt bepaald door de formule:

waar is de jaarlijkse besparing op bedrijfskosten.

Implementatie informatie technologieën houdt verband met kapitaalinvesteringen, zowel voor de aankoop van apparatuur als voor de ontwikkeling van projecten, de uitvoering van voorbereidend werk en de opleiding van personeel. Daarom moet de implementatie worden voorafgegaan door: economische haalbaarheidsstudie implementatie van informatiesystemen (IS). Dit betekent dat de effectiviteit van de toepassing moet worden berekend. geautomatiseerde informatietechnologie (AIT).

Onder de effectiviteit van geautomatiseerde informatietransformatie de haalbaarheid begrijpen van het gebruik van computer- en organisatietechnologie bij het vormen, verzenden en verwerken van gegevens;... Zich onderscheiden geschatte en feitelijk efficiëntie. De primaire (berekende) wordt bepaald in de ontwerpfase van de automatisering van informatiewerk, dat wil zeggen de ontwikkeling van een technisch werkproject; de tweede (werkelijke) - op basis van de resultaten van de uitvoering van het technische project.

Het algemene criterium van economische efficiëntie is de minimale kosten van levensonderhoud en gematerialiseerde arbeid.

Tegelijkertijd werd vastgesteld dat hoe meer beheersgebieden worden geautomatiseerd, hoe efficiënter de technische en software.

Het economische effect van de introductie van computer- en organisatietechnologie is onderverdeeld in: direct en indirect.

Onder directe kosteneffectiviteit inzicht in de economie van materiële en arbeidsmiddelen en geld, verkregen als gevolg van een vermindering van het aantal leidinggevend personeel, de loonlijst, het verbruik van basis- en hulpmaterialen als gevolg van de automatisering van specifieke soorten planning, boekhouding en analytisch werk.

Het is mogelijk dat de introductie van AIT in de eerste fase niet zal leiden tot een afname van het aantal medewerkers van plannings- en boekhouddiensten. Houd in dit geval rekening met indirecte efficiëntie, tot uiting in de definitieve resultaten van de economische activiteit van de onderneming. De lokale criteria kunnen zijn: verkorting van de tijd voor het maken van samenvattingen, verbetering van de kwaliteit van planning, boekhouding en analytisch werk, vermindering van de documentenstroom, verhoging van cultuur en arbeidsproductiviteit, enz. De belangrijkste indicator is het verbeteren van de kwaliteit van het management, die, net als bij directe economische efficiëntie, leidt tot besparingen in levensonderhoud en gematerialiseerde arbeid. Beide typen van de beschouwde economische efficiëntie zijn met elkaar verbonden.

Bepaal de economische efficiëntie met behulp van arbeids- en kostenindicatoren. Het belangrijkste in de berekeningen is de methode om de gegevens van de basis- en rapportageperiodes te vergelijken. Als basisperiode nemen ze bij het overbrengen van individuele werken naar automatisering de kosten van informatieverwerking vóór de introductie van AIT (met handmatige verwerking), en bij het verbeteren van het bestaande automatiseringssysteem voor economisch werk, de kosten van informatieverwerking op het bereikte niveau van automatisering. In dit geval gebruiken ze absolute en relatieve indicatoren.

Zo is het nodig om 100 mensen/uur te besteden aan handmatige verwerking van losse onderdelen van het RES. (G0), en bij gebruik van AIT - 5 personen / uur).

De absolute indicator van economische efficiëntie is:

Arbeidsproductiviteit relatieve index ![]() .

.

Dit betekent dat het bewerken van onderdelen in automatisering slechts 5% van de tijd in beslag neemt in vergelijking met handmatige bewerking. Met behulp van kunt u het relatieve besparingspercentage op arbeidskosten bepalen. Bij het verwerken van facturen als gevolg van het gebruik van AIT zal de besparing 95% zijn. Naast arbeidsindicatoren is het noodzakelijk om kostenindicatoren te berekenen. De kosten van informatieverwerking in de basis- en rapportagemogelijkheden worden dan ook in geld bepaald.

Absolute waarde-indicator

| (13.10) |

Kosten kostenindex

| (13.11) |

Terugbetalingsperiode

|

(13.12) |

waar zijn de kosten van technische ondersteuning; - kosten voor software; - efficiëntiefactor.

Controlevragen

- Hoe maak je onderscheid tussen de effectiviteit van het maken van een CAD-systeem en de effectiviteit van het functioneren ervan?

- Welke prestatiecriteria worden gebruikt bij het kiezen van systeemtools?

- Hoe de effectiviteit van de applicatie moet worden berekend geautomatiseerde informatietechnologie(AIT)?

- Wat wordt bedoeld met? efficiëntie van geautomatiseerde conversie informatie?

- Hoe heet algemeen criterium van economische efficiëntie?

- Wat valt er onder directe kosteneffectiviteit?

- Wat is de indirecte effectiviteit van AIT?

- Wat definieert een norm voor de uitwisseling van industriële productgegevens?

- Geef een korte opsomming van de documenten in de STEP-volumes.

- Hoe wordt de kosteneffectiviteit van informatietechnologie berekend?

- Beschrijf de kwaliteitsmanagementnormen voor industriële producten.

- Geef een beschrijving van de standaarden die in de CALS-technologie worden gebruikt.

- Geef de belangrijkste eigenschappen van het ontwerpproces van informatiesystemen aan.

- Noem de belangrijkste kenmerken van de initiële gegevens voor het ontwerp van informatiesystemen.

Conclusie

De mensheid is het tijdperk van informatisering ingegaan. Momenteel wordt bij ondernemingen, bedrijven, in het dagelijks leven niet nagedacht over de vraag, introduceren of niet implementeren informatie Technologie; de taak van wat voor soort IT en wanneer te implementeren werd urgent. Bedrijven en landen floreren die prioriteit geven aan informatisering. IT-ontwikkeling volgt een exponentiële wet. Dienovereenkomstig breidt het vakgebied van de nieuwe wetenschap en wetenschap zich uit.

Informatietechnologie is een fundamenteel concept dat kennis, methoden en middelen omvat die zorgen voor de processen van verzameling, opslag, verwerking, perceptie, overdracht en gebruik van informatie in al zijn mogelijke vormen. IT wordt gebruikt op alle gebieden van menselijke activiteit - onderwijs, wetenschap, productie, het dagelijks leven, enz., om de arbeidsintensiteit van de processen van het gebruik van informatiebronnen te verminderen, om de efficiëntie van bedrijfsprocessen te vergroten. IT wordt meestal geïmplementeerd in de vorm van geautomatiseerde informatiesystemen - CAD, APCS, KIS, ASNI, enz.

In de afgelopen 30-40 jaar heeft IT zich snel ontwikkeld en is het geëvolueerd van technologieën voor het oplossen van bepaalde wiskundige en technische problemen in openbare computercentra met computers van de eerste generaties tot bedrijfsinformatiesystemen en de architectuur moet rekening houden met de snelle ontwikkeling van IT en communicatietechnologieën zelf.

Er worden verschillende benaderingen en kenmerken gebruikt om IT te classificeren. Een classificatie die de stadia van de productlevenscyclus gebruikt, is vrij algemeen geworden. In die zin wordt onderscheid gemaakt tussen private IT, die de informatieprocessen van afzonderlijke stadia automatiseert, bijvoorbeeld in marketing, planning, productontwerp, procesbeheer, enz., en geïntegreerde IT, die alle stadia van de levenscyclus bestrijkt, bijvoorbeeld, CALS-technologie. Bekendheid met IT van verschillende klassen is noodzakelijk voor het oplossen van de problemen van de re-engineering van bedrijfsprocessen.

Moderne IT heeft de eigenschappen doelmatigheid, integriteit, interactie met de externe omgeving en ontwikkeling in de tijd. Met betrekking tot het ontwerp en de fabricage van elektronische apparaten zorgen deze eigenschappen voor de complexiteit van het oplossen van problemen, interactieve modus gebruikerservaring, implementatie van simulatiemogelijkheden, het nemen van weloverwogen beslissingen in elke fase van de productlevenscyclus en andere manieren om de efficiëntie van bedrijfsprocessen te verbeteren.

In de ontwikkelde IT zijn systeembrede en andere uitgangspunten vastgelegd. De belangrijkste zijn: inclusie, systeem- en informatie-eenheid, openheid, complexiteit, invariantie, integratie, modulariteit, ontwikkeling, standaardisatie en veiligheid.

Tot op heden is voornamelijk de methodologie voor het creëren en ontwikkelen van informatietechnologieën ontwikkeld. De belangrijke componenten van de methodologie op het niveau van CALS-systemen zijn technologieën voor analyse en re-engineering van bedrijfsprocessen. In relatie tot de samenstellende delen van IT zijn private methodieken ontwikkeld, bijvoorbeeld bij het ontwikkelen van software wordt veel gebruik gemaakt van een methodiek die is gebaseerd op het concept van modulair programmeren.

Bij de invoering van IT bij binnenlandse ondernemingen moet rekening worden gehouden met de nationale kenmerken en het opleidingsniveau van het personeel. Een grondige analyse en beschrijving van bedrijfsprocessen is essentieel voor succes. De opgedane informatie over IT veroudert snel, dus het is noodzakelijk om voortdurend informatie te monitoren en beslissingen te nemen op basis van de nieuwste gegevens, bijvoorbeeld op internet.

De effectindicator definieert alle positieve resultaten die zijn behaald bij het gebruik van een softwareproduct. De winst van het gebruik van een softwareproduct voor een jaar gebruik, roebels, wordt bepaald door de formule

waar is de kostenraming van de resultaten van het gebruik van het softwareproduct gedurende het jaar, roebels;

Kostenraming van kosten bij gebruik van een softwareproduct gedurende het jaar, wrijven.

De instroom van geld als gevolg van het gebruik van het softwareproduct E, roebel, gedurende het jaar kan zijn:

waar zijn de kosten van handmatige informatieverwerking, roebels;

Kosten voor geautomatiseerde informatieverwerking, roebels;

Bijkomend economisch effect in verband met een afname van het aantal gebruikte formulieren, het vrijgeven van werktijd, enz., Wrijft.

Dit product wordt gebruikt door de dealeradviseur van de autodealer. Het salaris van de verkoper-adviseur is 15.000 roebel, het bonusfonds (extra salaris) is 0 van het salaris, het aantal werkdagen in een maand is 24 dagen, de duur van de werkdag is 8 uur. van een uur van het werk van de verkoper-adviseur, roebel. / h, zal zijn:

In de loop van het onderzoek kwam naar voren dat de totale tijd die per maand aan handmatige informatieverwerking wordt besteed, h, is, en dat de totale kosten van geautomatiseerde informatieverwerking

De jaarlijkse kosten (kosten voor 12 maanden) van de verkoper-adviseur, met handmatige verwerking van informatie, zullen we berekenen met de formule:

De jaarlijkse kosten (kosten voor 12 maanden) van de verkoopmedewerker voor geautomatiseerde informatieverwerking worden berekend met de formule:

- (rub.) (1.9)

- (rub.) (1.10)

Bijgevolg zal het jaarlijkse effect vanaf de introductie van het softwareproduct, zelfs zonder rekening te houden met het bijkomende economische effect (EDOP = 0), gebaseerd op formule (1.8.), gelijk zijn aan:

(rub.) (1.1.)

De bedrijfskosten van het gebruik van een softwareproduct bestaan uit de kosten van elektriciteit, onderhoud, onderhoud van computerapparatuur en de kosten van afschrijving van computerapparatuur.

Op basis van formule (1.1.) Voor een personal computer van een verkoopmedewerker gedurende 12 maanden, zijn de elektriciteitskosten met een laptop-stroomverbruik = 0,15 kW:

(rub.) (1.1.)

De boekwaarde van de computerapparatuur is 21.000 roebel. Dan worden voor een persoonlijke laptop van een verkoopmedewerker voor 12 maanden de kosten van onderhoud en huidige reparaties berekend met de formule:

waar is de boekwaarde van computerapparatuur, roebels;

Het tarief van de aftrek voor reparaties;

- - het jaarlijkse fonds voor gebruikstijd van computerapparatuur (= 2112 uur);

- - fonds van werktijd bij het maken van een softwareproduct.

Het werktijdfonds bij het maken van een softwareproduct tв, h kan worden bepaald door de formule:

waar is de coëfficiënt rekening houdend met de tijd besteed aan onderhoudswerkzaamheden ().

Zo zijn de kosten van onderhoud en reparatie:

De afschrijvingskosten van computerapparatuur volgens formule (1.5) zullen

De bedrijfskosten bij gebruik van het softwareproduct zijn dan:

De winst van het gebruik van het softwareproduct voor het jaar wordt berekend met de formule (1.7):

We hebben dus de volgende cashflow:

- 0 stap (investering) - 16800,77 roebel;

- 1 stap-37497,6 roebel.;

- 2 stap -37497,6 roebel.;

- 3 stap-37497,6 roebel.;

Netto verdisconteerd inkomen, roebel, uit het gebruik van een softwareproduct wordt bepaald door de formule:

waar is de afwikkelingsperiode, jaar;

- - profiteren van het gebruik van het softwareproduct voor het k-de jaar van zijn werking, roebels;

- - kortingspercentage,%;

- - investering in de implementatie van een softwareproduct, roebels.

Bijgevolg zal NPV, roebel, bij N = 3, d.w.z. gedurende drie jaar gebruik van het softwareproduct (de periode vóór veroudering van de beschouwde configuratie) tegen de disconteringsvoet E = 20% in overeenstemming met formule (1.13) zijn:

We komen tot de conclusie dat NPV? positief, dat wil zeggen dat het project effectief is.

Laten we de terugverdientijd van het project berekenen. Terugverdientijd van het project, jaar, zullen we vinden aan de hand van de formule:

waar is het maximale aantal jaren dat is verstreken sinds het begin van de werking van het softwareproduct, waarin het bedrag aan inkomsten uit het gebruik ervan het bedrag van de kapitaalinvestering in de implementatie van het softwareproduct niet overschreed;

De waarden van de verminderde (verdisconteerde) jaarlijkse effecten voor het j-de jaar, roebels, doorgegeven vanaf het begin van de werking van het softwareproduct, berekend met de formule (1.13) met de vervanging van de disconteringsvoet = 20% .

De waarde van het verlaagde (verdisconteerde) jaareffect voor het eerste jaar van de rekenperiode volgens de formule (1.13) is gelijk aan:

wat meer is dan de waarde van kapitaalinvesteringen (K = 16.800,77 roebel).

Dan hebben we in formule (1.14) N = 0 en is de terugverdientijd

jaar of 6 maanden en 25 dagen

Tijdens het analyseren van de economische rechtvaardiging voor de ontwikkeling van de "Autosalon"-applicatie, was de winstgevendheid van de ontwikkeling economisch gerechtvaardigd (tabel 8).

Tabel 8 - Indicatoren van de economische efficiëntie van het project

Rekening houdend met de gegevens van alle beschouwde indicatoren, kunnen we vol vertrouwen de haalbaarheid bevestigen van het introduceren van deze softwareontwikkeling bij de onderneming en het gebruik ervan.

Ministerie van Onderwijs en Wetenschappen van de Russische Federatie

Federaal Agentschap voor Onderwijs

GOU VPO "Ivanovo Staatsuniversiteit"

faculteit Economie

Afdeling Informatietechnologie in Economie

en organisatie van de productie

Economische evaluatie van de efficiëntie van informatiesystemen. Deel 2

Methodische instructies voor praktische oefeningen

in de discipline "IP-efficiëntie"

voor studenten van de specialiteit

"Toegepaste Informatica in Economie"

voltijdse en deeltijdse studievormen

Ivanovo State University Publishing House

Compilers: Kandidaat Economische Wetenschappen, Universitair Hoofddocent NS. Guskova,

Kunst. docent AV Romanova

In de methodologische richtlijnen worden de theoretische grondslagen van de discipline voor het analyseren van de economische efficiëntie van de implementatie van informatiesystemen gegeven, worden indicatoren van de effectiviteit van geautomatiseerde oplossingen en de kenmerken van hun berekening benadrukt, de classificatie van bekende methoden en benaderingen om het effect van de implementatie van IT-projecten te beoordelen, wordt gekeken naar een lijst met aanbevolen literatuur.

Methodologische richtlijnen zijn bedoeld voor praktische training in het vak "IP Efficiency" en het schrijven van scripties en scripties voor studenten van het specialisme "Toegepaste Informatica in de Economie" van alle vormen van onderwijs.

Gepubliceerd door de beslissing van de methodologische commissie

faculteit Economie

Staatsuniversiteit van Ivanovo

Recensent: kandidaat technische wetenschappen, universitair hoofddocent CM. Golyakov(IvSU)

|

1. Methoden om de effectiviteit van informatiesystemen te beoordelen | |

|

1.1.Traditionele financiële methoden | |

|

1.1.1. Berekening van de totale eigendomskosten (TCO) | |

|

1.2. Kwalitatieve methoden | |

|

1.3. Probabilistische methoden | |

|

2. Indicatoren van economische efficiëntie van geautomatiseerde economische informatiesystemen (AEIS) | |

|

3. Indicatoren van directe en indirecte efficiëntie van geautomatiseerde informatie | |

|

4. Methodiek voor het beoordelen van de economische efficiëntie van de uitvoering van taken | |

1. Methoden om de effectiviteit van informatiesystemen te beoordelen

Bij het implementeren van een softwareproduct dat het concept van een balanced scorecard ondersteunt, willen organisaties een minimum aan geld uitgeven en de meeste voordelen halen uit de werking ervan.

Op dit moment blijft de introductie van moderne informatietechnologieën, zelfs met een vrij groot aanbod in deze markt en regelmatige prijsverlagingen, echter een kostbaar project. Daarom wordt de kwestie van de noodzaak om de haalbaarheid van de invoering van dergelijke systemen te beoordelen relevant. Dat wil zeggen, de economische voordelen van de implementatie van IT-projecten kunnen worden gerealiseerd als ze al in het ontwerpproces worden geïdentificeerd en (direct of indirect) worden opgenomen in de doelinstellingen van het project. Project performance management is noodzakelijk, aangezien de onderneming grote verliezen lijdt bij de irrationele implementatie van nieuwe IT-technologie. Om de economische efficiëntie te beoordelen, is een aantal methoden ontwikkeld, die voorwaardelijk in drie groepen kunnen worden verdeeld:

traditionele financiële methoden waarbij indicatoren worden bepaald zoals netto contante waarde (NPV), economische aantrekkelijkheid (Economic Value Added, EVA), totale eigendomskosten (Total Cost of Ownership, TCO), enz.;

kwalitatieve beoordelingsmethoden, waarvan de belangrijkste de Balanced Scorecard, Information Economics (IE), Portfolio Management, enz. zijn;

probabilistische beoordelingsmethoden: Real Options Valuation (ROV), Applied Information Economics (AIE) enzovoort.

Elk van de hierboven genoemde groepen heeft een aantal voor- en nadelen, een geprefereerd toepassingsgebied, een aandeel constructief vermogen en het vermogen om te integreren in een ontwikkelingsstrategie.

1.1. Traditionele financiële methoden

Deze methodologieën maken gebruik van traditionele financiële berekeningen, waarbij rekening wordt gehouden met de specifieke kenmerken van IT en de noodzaak om risico's te beoordelen.

DK Skripov, Ph.D.

JSC VTB Bank, plaatsvervangend hoofd service bij DIT

afgestudeerd aan de MBA-groep CIO-32A

School of IT Management van de RANEPA onder de president van de Russische Federatie

Gribanov SP

School of IT Management RANEPA onder de president van de Russische Federatie

Bij het implementeren van een informatiesysteem bij een grote onderneming, rijst altijd de vraag of de kosten die met de kosten gepaard gaan, gepast zijn. Het is erg belangrijk om alle geplande kosten, inclusief de kosten van licenties, de kosten van services voor de implementatie / revisie van het systeem en de kosten van onderhoud, zo volledig mogelijk in te schatten. Hoewel het voor de meeste projecten onmogelijk is om het beeld en andere immateriële beoordelingen die door de implementatie van dit informatiesysteem worden veroorzaakt, op betrouwbare wijze in geldvorm te vertalen, stelt een gedetailleerde analyse van directe en indirecte kosten en inkomsten ons in staat om een betrouwbare conclusie te trekken over de noodzaak van zijn implementatie.

Om het resultaat van de implementatie van een informatiesysteem te beoordelen, kan economische efficiëntie worden gedefinieerd als het verschil tussen de totale inkomsten uit het gebruik van het informatiesysteem en de kosten van het informatiesysteem tijdens zijn levenscyclus. Maar vóór de implementatie van het systeem kan het toekomstige inkomen niet nauwkeurig worden bepaald, het kan alleen worden geschat op basis van de praktijk van het implementeren van vergelijkbare systemen. Daarom spreekt men in het begin meestal alleen van kwalitatieve prognose-indicatoren.

Zoals in veel grote bedrijven, voert VTB Bank tegelijkertijd een groot aantal van zowel elkaar beïnvloedende als niet-gerelateerde projecten uit. Projecten als stappen in het proces van het implementeren van een IT-strategie voor de lange termijn worden, naast hun overeenstemming met de bedrijfsstrategie van de bank, ook beoordeeld op de economische efficiëntie van de informatiesystemen die worden ingevoerd of verfijnd. Vooral in verband met het feit dat beslissingen over de uitvoering van projecten door een lange keten van mensen gaan in de uitgebreide structuur van de Bank, en uiteindelijk door het Comité voor bankinformatietechnologieën collegiaal worden aanvaard, één enkele, transparante methodologie voor vertegenwoordigers van verschillende afdelingen is nodig waarmee u de kosten van projecten kunt vergelijken en verantwoordelijkheid kunt nemen voor de uitvoering ervan.

OJSC VTB Bank is het moederbedrijf van VTB Group. Het staatsaandeel in het kapitaal van VTB Bank bedraagt 60,9%. VTB Group is een internationale financiële groep die een breed scala aan bankdiensten aanbiedt. VTB Group bestaat uit VTB Bank en haar dochteronderneming krediet- en financiële instellingen. Dochterondernemingen van kredietinstellingen voeren bankactiviteiten uit, financiële dochterinstellingen verlenen diensten op de effectenmarkt, verzekeringsdiensten of andere financiële diensten. VTB Group bestaat vandaag uit meer dan 30 bedrijven in meer dan 20 landen over de hele wereld. De bedrijven van de Groep hebben meer dan 90.000 mensen in dienst.

In overeenstemming met de ontwikkelingsstrategie van VTB Banking Group is de belangrijkste activiteit het verhogen van de aandeelhouderswaarde.

Modern bankieren is onmogelijk zonder het gebruik van geavanceerde informatietechnologieën door kredietinstellingen, waardoor niet alleen de kwaliteit van de aangeboden bankdiensten kan worden verbeterd, maar ook hun lijst kan worden uitgebreid. Zoals de praktijk laat zien, zorgt het gebruik van moderne technologieën door kredietinstellingen voor een aanzienlijke verhoging van de efficiëntie van hun activiteiten.

De IT-strategie is een integraal onderdeel van de algemene ontwikkelingsstrategie van VTB Group en bepaalt de richtingen van de IT-ontwikkeling in VTB Group.

De belangrijkste doelstellingen van de IT-strategie zijn:

- optimalisatie van IT-kosten van VTB Group;

- verbetering van de kwaliteit en betrouwbaarheid van IT-diensten;

- het verstrekken van aanvullende concurrentievoordelen voor het bedrijfsleven door middel van informatietechnologie;

- voorbereiding van IT voor een mogelijke fusie van grote Russische banken van de Groep.

De opbouw van een corporate governance systeem door VTB Group is gericht op het maximaliseren van haar voordelen, het vergroten van haar aandeel in doelmarkten, het verhogen van efficiëntie-indicatoren en het verhogen van het kapitalisatieniveau van VTB Group.

Zo is in de competitieve omstandigheden van de moderne markt, die constante toevoegingen en/of veranderingen van bankproducten vereisen, een snel, efficiënt en beheersbaar systeem van kennisoverdracht tussen de medewerkers van de Bank erg belangrijk. Problemen met kennisoverdracht worden voor de bankgroep als geheel verder verergerd.

Het bestaande systeem voor afstandsonderwijs van de Groep is gefragmenteerd en voldoet momenteel niet aan de behoeften van de Groep, aangezien het het matrixbeheersysteem en de bestaande Global Business Lines niet weerspiegelt.

Het ontbreekt de Groep aan het vermogen om snelle en gestandaardiseerde training te geven voor wereldwijde businesslijnen, ondersteuningslijnen en productverticalen.

Het is dus noodzakelijk om een operationeel systeem te creëren voor de introductie en verspreiding van kennis langs bedrijfslijnen, ondersteuningslijnen en productverticalen (inclusief nieuwe procedures, beleid, rapportagestandaarden, servicestandaarden en andere). Een uniform gecentraliseerd opleidingssysteem voor VTB Group-bedrijven zal het volgende mogelijk maken:

- zorgen voor controle over de kwaliteit van de training in de Groep, onder meer door cursussen te volgen en feedback te geven

- een gemeenschappelijk groepssysteem creëren voor kennisbeheer en uitwisseling van best practices

- om te zorgen voor een aanzienlijke verlaging van de kosten van voltijdse training (niet alleen functioneel, maar ook vaardigheden) zonder kwaliteitsverlies, en om bestaande portals in verschillende bedrijven van de groep te ondersteunen, vergelijkbare en uitwisselbare e-cursussen aan te schaffen.

Momenteel worden systemen voor afstandsonderwijs autonoom gebruikt in bijna de helft van de bedrijven van de Groep. Tegelijkertijd bevatten sommige portals minder dan tien cursussen en worden ze praktisch niet gebruikt.

Een enkel opleidingsportaal voor VTB Group zal het volgende mogelijk maken:

- creëer één trainingsruimte voor alle VTB Group-bedrijven

- een platform creëren voor de uitwisseling van kennis tussen de bedrijven van de Groep

- PR-functies implementeren op groepsniveau

- alle medewerkers van de Groep toegang geven tot cursussen over persoonlijke effectiviteit, management, werken met software, etc.

De introductie van geautomatiseerde systemen voor afstandsonderwijs zorgt voor besparingen in opleidingskosten voor medewerkers van 30% tot 80% (zie bijvoorbeeld), voornamelijk door de verlaging van de reiskosten van medewerkers en/of trainers. Met systemen voor afstandsonderwijs kunnen bovendien in korte tijd tienduizenden medewerkers worden opgeleid (bijvoorbeeld in twee weken kennismaken met een nieuw bankproduct).

Het bestaande opleidingssysteem van VTB Bank voldoet niet aan de bedrijfseisen. De processen voor het doorvoeren van systeemwijzigingen voldoen niet aan de gebruikers en moeten opnieuw worden ontworpen.

Methoden voor het beoordelen van economische efficiëntie

Momenteel beschouwt de literatuur voornamelijk twee benaderingen om de economische efficiëntie van de implementatie van een informatiesysteem te beoordelen. De eerste is om statische schattingen te gebruiken, zonder rekening te houden met de kosten van geld in de loop van de tijd. De belangrijkste indicator is: Totale eigendomskosten(Totale eigendomskosten, TCO). Het specifieke van de indicator is dat deze alleen rekening houdt met het uitgavengedeelte van het project. Er is geen universeel mechanisme om de indicator te berekenen; er wordt rekening gehouden met directe en indirecte kosten van verschillende typen, afhankelijk van het object dat wordt beoordeeld. Eerst stelde de Gartner-groep in 1987 en vervolgens Interpose, later overgenomen door de Gartner-groep, in 1994 een benadering voor die gebruikmaakt van vergelijkingen met vergelijkbare gemiddelde kosten, afhankelijk van het bedrijfsprofiel, waardoor deze methode praktisch de industriestandaard werd voor het beoordelen van de eigendomskosten van een informatiesysteem.

ITIL Service Strategy () identificeert zes hoofdkenmerken van kosten, verdeeld in drie groepen, zodat elk type kosten kan worden toegeschreven aan precies één van de elementen van elk van deze drie groepen:

- Basis of werkend

- Direct en indirect

- Vaste en variabele kosten.

Alleen vaste kosten kunnen worden afgeschreven. Afschrijving is nodig omdat informatiesystemen aanzienlijke bedragen kunnen kosten, ontworpen kunnen worden voor jarenlang gebruik, en uiteraard blijken de kosten veel hoger te zijn dan de inkomsten voor het eerste jaar van gebruik. In overeenstemming met de belastingwet van de Russische Federatie behoren elektronische computers tot de tweede groep van afschrijfbare vaste activa met een afschrijvingsperiode van 2 tot 3 jaar.

De belangrijkste artikelen waarvoor de beoordeling wordt gemaakt ():

- apparatuurkosten (apparatuurkosteneenheid, ECU);

- softwarekosten (Software Cost Unit, SCU);

- personeelskosten (Organisatiekosteneenheid, OCU);

- verblijfskosten (Accommodation Cost Unit, ACU);

- Transfer Cost Unit (TCU) geassocieerd met goederen en diensten geleverd door andere afdelingen, d.w.z. interne verrekeningen tussen afdelingen van de organisatie;

- Cost Accounting (CA) in verband met het IT-proces voor financieel beheer.

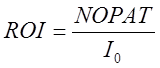

De volgende indicator voor het analyseren van de implementatie van het systeem is: Rendement op investering(Return On Investment, ROI). Deze verhouding geeft het rendement op het in het project geïnvesteerde kapitaal weer:

,

(1)

waar is het geïnvesteerde geld, is de waarde aan het einde van de periode, is de winst. Het wordt ook wel rendement op het eigen vermogen genoemd.

De coëfficiënt is handig om te gebruiken om de vraag te beantwoorden hoe effectief het project is (). De terugverdientijd van het project hangt er ook nauw mee samen, dit is de tijd die nodig is om het project break-even te laten draaien.

Een andere handige indicator is: Economische meerwaarde(Ecnomische toegevoegde waarde, EVA). Economische toegevoegde waarde is het verschil tussen de netto operationele winst van de onderneming en alle gemaakte kosten:

, (2)

waar is de netto operationele winst na belastingen,

- gewogen gemiddelde vermogenskostenvoet, - geïnvesteerde middelen.

De complexiteit van het berekenen van de indicator komt tot uiting in de beoordeling van de gebruikte parameters.

Als het rendement op de investering wordt geschreven als  ,

,

dan wordt de indicator van de economische toegevoegde waarde als volgt bepaald:

.

Dat wil zeggen, elke investering creëert alleen toegevoegde waarde als de winstgevendheid na belastingen hoger is dan de gewogen gemiddelde kapitaalkosten.

Wanneer het niet mogelijk is om de in de toekomst behaalde winst expliciet in te schatten, wordt deze geschat door de arbeidsintensiteit te verminderen of de noodzaak om operaties uit te voeren als gevolg van de introductie van een informatiesysteem. Schattingen van de bijbehorende besparingen worden vermenigvuldigd met het gemiddelde loon en vermeerderd met belastingen (verzekeringspremies) en arbeidskosten.

Het belangrijkste nadeel van het berekenen van TCO voor het beoordelen van economische efficiëntie is het gebrek aan boekhouding voor de inkomstenkant van het project, evenals de verandering in de kosten van geld voor langetermijnprojecten. Daarom zullen we verder methoden gebruiken die rekening houden met het concept van verdisconteerde kasstromen met verschillende aanpassingen. Dus voor elke cashflow zullen we de waarde ervan bepalen, teruggebracht tot een bepaald moment in de tijd.

De belangrijkste indicator voor dit concept is de indicator Netto contante waarde(Netto contante waarde, NPV):  (3)

(3)

waarbij de netto contante waarde het geïnvesteerde geld is, R –

disconteringsvoet, is de totale cashflow in k-de periode, inclusief financiële, investerings- en exploitatiestromen. Doorgaans worden kasstromen geregistreerd voor perioden van één jaar.

Een andere veelgebruikte statistiek is: Intern rendement(Interne rentevoet, IRR). IRR is de snelheid waarmee het netto huidige inkomen 0 wordt.

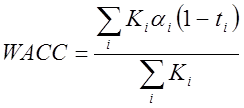

Om het netto huidig inkomen te berekenen, evenals voor de waarde waarmee het interne rendement kan worden vergeleken, is het noodzakelijk om de disconteringsvoet met maximale nauwkeurigheid te schatten. De disconteringsvoet is afhankelijk van de mechanismen om geld voor het project te verkrijgen, evenals de mogelijkheid om het geld veilig te investeren. Voor een meer nauwkeurige beoordeling of een langere periode van overweging van de economie van het project, de indicator van de gewogen gemiddelde kapitaalkosten (WACC - WachtsteEENgemiddeldeCongeveerCapital) , (4)

, (4)

waar is de prijs van elke bron in de totale kapitaalkosten,

- het belastingtarief is positief als de uitgaven van de belastbare grondslag kunnen worden uitgesloten; - het tarief van de overeenkomstige bron.

In de praktijk worden de bovenstaande indicatoren bij een echte beoordeling van de effectiviteit van investeringsprojecten voor het nemen van een verantwoorde investeringsbeslissing niet afzonderlijk berekend, maar allemaal samen, aangezien elk van hen zowel positieve als negatieve eigenschappen heeft.

De volgende combinatie van technieken is dus optimaal vanuit het oogpunt van volledigheid en minimalisering van de kosten van taxatie:

- bepaling van het kostendeel van het project met behulp van de TCO-methode

- bepaling van de effecten van de implementatie van het systeem. Dit werk kan uit verschillende onderdelen bestaan:

- het voorspellen van het effect van implementatie, op basis van de resultaten die zijn behaald met eerder succesvol uitgevoerde vergelijkbare projecten in bedrijven die tot dezelfde sector van de economie behoren;

- het voorspellen van het effect op basis van schattingen van zakelijke klanten.

- rekening houdend met de risico's verbonden aan het implementatieproject.

Het bestaan van een bedrijfscultuur in een bedrijf maakt het vaak moeilijk (en meestal behoorlijk aanzienlijk) de introductie van nieuwe technologieën, waaronder nieuwe informatiesystemen. Daarom is het noodzakelijk om rekening te houden met bedrijfskenmerken.

Een voorbeeld van het kiezen van een informatiesysteem

In overeenstemming met de IT-strategie, de structuur van de Bank en rekening houdend met de analyse van de markt van geautomatiseerde opleidingssystemen, zullen we in detail de implementatie van de vereisten van de Bank in de softwareproducten WebTutor van Websoft en Competentum Shareknowledge van Competentum in overweging nemen. De wijdverbreide best-of-breed opleidingssystemen van buitenlandse bedrijven, zoals Saba of SAP R3, hebben, naast de ernst van de technische revisie, alleen de kosten van licenties die aanzienlijk hoger zijn dan de totale kosten van implementatie en revisie van de Russische systemen in kwestie.

Het gewicht van de criteria van de scoretabel (zie figuur 1) werd gekozen op basis van de ervaring met de uitvoering van soortgelijke projecten in de Bank. Het belangrijkste criterium is de kostprijs (25%), aangezien het project kosteneffectief moet zijn. Het volgende criterium in gewicht (20%) en dus met de grootste impact, is de conformiteit van het product zoals het is met de gestelde zakelijke vereisten. Aangezien elke revisie risico's met zich meebrengt en ook tijd kost, heeft het systeem met de minst vereiste revisie natuurlijk het voordeel. Het hoge gewicht van niet-functionele eisen (15%) wordt veroorzaakt door de eisen van bijvoorbeeld de aansturing van interne afdelingen, zoals het verplicht verlenen van toegangsrechten tot informatiesystemen via een op rollen gebaseerde structuur. Verbetering van informatiesystemen om aan dergelijke eisen te voldoen, als deze aanvankelijk niet in het ontwerp waren voorzien, vergen meestal veel tijd en materiaalkosten.

Rijst. 1 . Beoordeling van geautomatiseerde leersystemen

De arbeidskosten voor het implementatietraject op basis van het softwareproduct Competentum Shareknowledge en Microsoft Sharepoint Server zijn door Microsoft ingeschat en het ontvangen werk is omgezet in een prijs waarbij rekening is gehouden met de marktprijzen van grote automatiseringsbedrijven. In overeenstemming met de verkregen cijfers, berekenen we de hierboven beschreven financiële indicatoren (de berekening is in miljoenen roebel):

TCO = 15

ROI = 19,6 / 15 - 1 = 30%

PI = 18,5 / 15 = 123%

NPV = 3,5

EVA = 4,6 - 0,035 * 3 * 15 = 3,03

IRR is ongeveer 10%.

De belangrijkste bijdrage aan de kostenreductie wordt geleverd door de kostenpost voor de vertaling van opleidingsnormen naar de dochterondernemingen van de Groep in het kader van het Change Management-programma. Deze kosten omvatten training voor geselecteerde lokale providers en hun certificering voor het programma en voor ingebouwde elementen, rekening houdend met de gemiddelde kosten van betaling aan elk van de providers, reiskosten en kwaliteitscontrole van de training, dat wil zeggen reizen naar de dochteronderneming bank van de provider-houder van het programma en/of medewerkers van de Corporate Training Service voor ondersteuning en kwaliteitscontrole, evenals het geven van trainingen door lokale providers in een dochteronderneming.

Bij het beoordelen van de economische efficiëntie kunnen de volgende conclusies worden getrokken:

Bedrijfsbeheersystemen

Het probleem van de beoordeling van de economische efficiëntie van informatiesystemen en -technologieën is en blijft relevant. In het normatieve document GOST 34.003-90 "Informatietechnologie. Set van normen voor geautomatiseerde systemen. Termen en definities "de volgende definitie van de efficiëntie (Efficiency) van een geautomatiseerd systeem (AC) wordt gegeven:" De effectiviteit van een geautomatiseerd controlesysteem (ACS) is een eigenschap van een AC, gekenmerkt door de mate van verwezenlijking van de doelstellingen ingesteld tijdens de creatie."

Er zijn verschillende soorten efficiëntie van de AU: economisch, technisch, sociaal, enz. Om de efficiëntie te beoordelen, worden indicatoren (indicatoren of kenmerken) gebruikt.

Een ander normatief document - GOST 24.702-85 "De effectiviteit van geautomatiseerde controlesystemen" geeft aan dat de berekening van de effectiviteit van het geautomatiseerde controlesysteem wordt uitgevoerd door de resultaten van het functioneren van het geautomatiseerde controlesysteem te vergelijken met de kosten van alle soorten middelen die nodig zijn voor de oprichting en ontwikkeling ervan. Om de keuze voor de ACS-projectoptie te rechtvaardigen, moeten criteria worden gebruikt die worden bepaald door een verscheidenheid aan indicatoren.

Voor de ACS is een universeel systeem van algemene indicatoren vastgesteld, zoals efficiëntie (tijdigheid), stabiliteit, kwaliteit van het management, enz. Prestatie-indicatoren moeten de specifieke kenmerken van een specifieke ACS, kenmerken van de elementen van het controleproces en de voorwaarden van zijn werking.

Het creëren en bedienen van geautomatiseerde systemen vereist materiële, menselijke, financiële, tijdskosten, enz.

GOST 24.702-85 geeft de noodzaak aan om de effectiviteit van ACS tijdens de levenscyclus te beoordelen, wat voorziet in:

- ? vorming van eisen voor ACS;

- ? analyse van de gecreëerde en functionerende geautomatiseerde controlesystemen om te voldoen aan de gestelde eisen;

- ? selectie van de beste optie voor het creëren, exploiteren en ontwikkelen van ACS;

- ? synthese (vorming) van de meest geschikte optie voor het bouwen van een geautomatiseerd controlesysteem volgens het criterium "efficiëntie - kosten".

Een van de methoden voor het kiezen van geschikte opties voor het construeren van een ACS is het balanceren van de toename in efficiëntie (E), verkregen door het creëren of verbeteren van het ACS, en het niveau van resourcekosten (Q). Er zijn twee basismodellen van efficiëntie:

1) het maximaliseren van de efficiëntie van de ACS met beperkingen op het verbruik van hulpbronnen

2) minimalisering van het verbruik van hulpbronnen om een bepaald niveau van efficiëntie te garanderen

Het probleem van economische efficiëntie hangt samen met de geldwaarde van de componenten van deze modellen.

De keuze voor een economisch effectieve versie van het ACS-project (O kan worden uitgevoerd volgens het maximale verschil tussen de resultaten van activiteiten en de kosten voor de voor dit evenement vastgestelde rekenperiode, rekening houdend met verschillende normen en vastgestelde beperkingen, bijvoorbeeld , over het verbruik van hulpbronnen en het niveau van effecten:

Het tijdsinterval waarmee de berekening van de efficiëntie wordt uitgevoerd, wordt beperkt door de momenten van het begin van de ontwikkeling en het begin van volledige veroudering van technische middelen en ontwerpoplossingen. Voor elke afzonderlijke periode worden de volgende kostencomponenten in aanmerking genomen: kapitaalkosten (TOT), gerelateerd aan het creëren van IP-activa; operationele (operationele - O) kosten in verband met het in stand houden van de werking van IP-activa:

De coëfficiënt voor het brengen van (a) niet-gelijktijdige kosten naar de nulperiode kan overeenkomen met het concept van een disconteringsvoet of een andere norm. De volgende opties voor de kostenstroom in de tijd zijn mogelijk:

Alle componenten van de formule zijn expliciet aanwezig;

sh K 0- er is geen waarde, kapitaalkosten ontstaan later (de optie is uiterst zeldzaam);

? K t- alle of sommige waarden ontbreken (een vrij veel voorkomende optie voor informatiesysteemprojecten van korte duur).

Het effect van het vervangen (?) van de ene IT-optie door de andere, mits zij identieke taken uitvoeren qua plaats, tijd, volume en kwaliteit van informatiediensten, kan worden uitgedrukt met de formule

![]()

Indien A "> 0, dan is vervanging van optie 1 door optie 2 aan te raden, aangezien de kosten voor optie 1 (Cj) hoger zijn dan de kosten voor optie 2 (C 2), maar de duur van de tijdsintervallen voor het berekenen van de kosten voor de twee opties zijn hetzelfde.

Er is een aanpak voor het berekenen van de zogenaamde specifieke indicatoren van economische efficiëntie, bijvoorbeeld op basis van één werkplek van leidinggevend personeel of één werkend persoon. In sommige gevallen wordt de effectiviteit en de omvang van het effect berekend voor een jaar.

IT-opties worden meestal vergeleken met de "basis"-optie. Voor de vergelijkingsbasis wordt een optie genomen die technische en economische indicatoren levert van progressieve productiemethoden (werk) of feitelijke indicatoren van een analoog object met de beste indicatoren voor economische activiteit en de minste hoeveelheid verliezen en weglatingen.

De bronnen van economische efficiëntie zijn het verminderen van verliezen en het aanleggen van reserves voor het verbeteren van de werking van de faciliteit als gevolg van de oprichting, werking en ontwikkeling van het geautomatiseerde controlesysteem. Bij het beoordelen van de economische efficiëntie beveelt GOST 24.702-85 algemene en specifieke indicatoren aan: het jaarlijkse economische effect - E j; berekende efficiëntieratio van kapitaaluitgaven voor de ontwikkeling en implementatie van ACS - ke f terugverdientijd van kapitaalkosten voor de ontwikkeling en implementatie van ACS - T pb.

De belangrijkste specifieke indicatoren die de economische efficiëntie van de ACS kenmerken, zijn:

Jaarlijkse besparingen (jaarlijkse winstgroei) - E;

ik ben het verminderen van de productiekosten en economische activiteiten op de beheerfaciliteit als gevolg van de ontwikkeling en implementatie van ACS - Cp;

ik ben verhoging van de arbeidsproductiviteit Lp;

ik ben besparingen door soorten middelen - S;

ik ben vrijlating (vermindering) van werknemers - Rw;

ik ben verbetering van de kwaliteit van producten - Q / mp.

Jaarlijks economisch effect wordt gedefinieerd als het verschil tussen de jaarlijkse besparing en de verminderde kosten voor de ontwikkeling en implementatie van het geautomatiseerde controlesysteem en kan worden berekend of gerealiseerd.

Jaarlijkse besparingen (jaarlijkse winstgroei) door de ontwikkeling en implementatie van ACS omvatten:

- ? jaarlijkse winstgroei veroorzaakt door een toename van het volume van economische activiteit (productie, diensten of werk) tijdens de ontwikkeling en implementatie van ACS;

- ? jaarlijkse winstgroei door de verkorting van de bouwtijd, alsmede de versnelling van de ontwikkeling van nieuwe producten (diensten) als gevolg van de ontwikkeling en implementatie van geautomatiseerde controlesystemen;

- ? het besparen van lopende kosten voor de productie van producten, diensten of werken in de omstandigheden van het functioneren van het geautomatiseerde controlesysteem;

- ? het besparen van andere kosten die niet zijn inbegrepen in de productie- of werkkosten, geleverd door de werking van het geautomatiseerde besturingssysteem, zowel direct op de implementatielocatie als in gerelateerde gebieden en industrieën.

Jaarlijkse bedrijfskosten volledig in aanmerking genomen.

Om gebruikte kapitaalkosten te brengen reductiefactor- standaard efficiëntieratio (fc „), die overeenkomt met het aandeel van de kosten toe te schrijven aan de jaarlijkse periode:

Geschatte coëfficiënt van economische efficiëntie van kapitaaluitgaven voor de ontwikkeling en implementatie van ACS is de verhouding tussen de geschatte jaarlijkse besparingen (jaarlijkse winstgroei) en de kapitaalkosten van de ontwikkeling en implementatie van ACS:

Terugbetalingsperiode is de verhouding van de kapitaalkosten voor de ontwikkeling en implementatie van het geautomatiseerde controlesysteem tot de jaarlijkse besparingen (tot de jaarlijkse winststijging):

Volgens GOST 24.203-80 wordt de berekening van economische efficiëntie opgesteld in de vorm van een document dat uit de volgende secties bestaat: initiële gegevens voor de berekening; berekening van de economische efficiëntie van het systeem; rekenresultaten.

De initiële gegevens voor de berekening moeten het volgende omvatten: een methode voor het bepalen van de economische efficiëntie; een lijst met factoren die bijdragen aan een verhoging van de efficiëntie van de werking van het besturingsobject bij het creëren van een geautomatiseerd besturingssysteem; de initiële gegevens die nodig zijn voor de berekening volgens de aangenomen methodologie, en, wat vooral belangrijk is, verwijzingen naar de bronnen voor het verkrijgen van de initiële gegevens en de reden voor de keuze van de vergelijkingsbasis.

De berekening van de economische efficiëntie van het systeem omvat de implementatie van zes stappen:

- 3) berekening van de kosten voor het creëren van een geautomatiseerd controlesysteem;

- 4) berekening van de kosten voor het onderhoud en de werking van het systeem;

- 5) berekening van de verwachte besparingen in termen van de belangrijkste technische en economische indicatoren en het verwachte jaarlijkse economische effect van de implementatie van het geautomatiseerde controlesysteem als geheel;

- 6) berekening van de efficiencyratio en de terugverdientijd;

- 7) bepaling van de terugverdientijd van kosten;

- 8) vergelijking van de berekende efficiëntieratio en terugverdientijd met hun standaardwaarden.

Het probleem van het beoordelen van de economische efficiëntie van informatietechnologieën herhaalt het "oude" probleem - het beoordelen van de economische efficiëntie van een geautomatiseerd controlesysteem, maar het heeft een nieuwe betekenis.

Ten eerste veranderen informatietechnologieën in informatiediensten, die een handelsartikel worden, en de aard van de economische relaties van zaken met IT-leveranciers verandert.

Ten tweede is de strategische component van IT-beheer het versterken, die een systeem vormen met bepaalde doelinstellingen. Tegelijkertijd is de IT-strategie nauw verbonden met de bedrijfsstrategie en neemt zelfs de vorm aan van een proactieve strategie die zorgt voor versterking van de positie en groei van de capaciteiten van het bedrijfssysteem.

IT-ontwikkeling verloopt in verschillende richtingen, waardoor maximale voldoening aan de gebruikersvereisten wordt gegarandeerd:

- ? uitbreiding van het aanbod van informatiediensten;

- ? verbetering van de kwaliteit van informatiediensten;

- ? verbetering van de IT-infrastructuur van informatietechnologie door de ontwikkeling van hardware en software, communicatie;

- ? wijziging in de organisatorische basis voor het verstrekken van informatiediensten, etc.

De overwogen methoden voor het berekenen van de economische efficiëntie van ACS houden geen rekening met belangrijke punten. Een IP-project is bijna altijd een investeringsproject, dus het is noodzakelijk om indicatoren te gebruiken om de effectiviteit van IT-investeringen te beoordelen. De gegeven rekenformules zijn statisch, ze houden geen rekening met de risico's die altijd plaatsvinden in reële omstandigheden, die tot uiting komen in de waarden van de componenten van de rekenformules. Hiervoor is niet alleen een berekening nodig, maar een simulatiemodel om de economische efficiëntie van investeringen in IT te beoordelen. Momenteel is de aard van het gebruik van IT veranderd, in de vorm van IT-diensten.

Aangezien IT-afdelingen tegen betaling IT-services produceren, verkopen en ondersteunen, kunnen ze worden geclassificeerd als 'profitcenters'. Er is een acuut probleem van het creëren van concurrentievoordelen van een bedrijfssysteem ten koste van IT, een optimale verhouding tussen prijs en kwaliteit van IT-diensten enerzijds en businessvereisten voor IT-diensten anderzijds; de tijd is rijp voor de transitie naar marktmechanismen “producent – consument van IT”.

In dit verband zijn er andere benaderingen ontwikkeld om de economische efficiëntie van IT te beoordelen.

- Deze GOST verving GOST 24.003-84, GOST 22487-77.

- Afhankelijk van het gebruikte wiskundige apparaat kan het criterium worden uitgedrukt in de vorm van een objectieve functie of een ordinale maat die een geordende reeks combinaties van indicatoren vaststelt.

- GOST 24.702-85 gebruikt het concept van het nationale economische effect.

- In een markteconomie wordt dit tijdsinterval beperkt door de behoeften aan het informatiesysteem en de technologieën van het bedrijfssysteem en individuele gebruikers.

- Volgens GOST 24.702-85 omvatten (eenmalige) kapitaalkosten voor de ontwikkeling en implementatie van ACS: kosten voor de ontwikkeling van ACS (preproductiekosten); kapitaaluitgaven voor de aankoop (productie), transport, installatie en aanpassing van computers, randapparatuur, communicatiefaciliteiten, software, hulpapparatuur, kantoorapparatuur, industriële en economische apparatuur; de kosten van bouw (reconstructie) van gebouwen, constructies die nodig zijn voor het functioneren van het geautomatiseerde controlesysteem; wijziging van het werkkapitaal in verband met de ontwikkeling en implementatie van het geautomatiseerde controlesysteem; de kosten van opleiding (omscholing) personeel.

- Bedrijfskosten omvatten salarissen van servicepersoneel, kosten van verbruiksgoederen voor het genereren van rapporten, het maken van archiefkopieën van de database, de kosten van verbruikte warmte, elektriciteit, enz., kosten van reiskosten, preventief onderhoud en reparatie van technische apparatuur, andere productie- en algemene bedrijfskosten voor het onderhouden van IS ...

- De standaard efficiencyratio geeft aan waarbinnen de kosten acceptabel zijn. Het kan branchedifferentiatie hebben.