Плательщики авансовых платежей по налогу на прибыль. Как уплачивать ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале. Какие есть варианты

Специалисты ФНС России разъяснили порядок уплаты налогоплательщиками авансовых платежей по налогу на прибыль организаций в связи с внесенными в налоговое законодательство изменениями (письмо ФНС России от 14 марта 2016 г. № СД-4-3/4129@ " ").

Дело в том, что с 1 января 2016 года порядка уплаты налогоплательщиками авансовых платежей по налогу на прибыль организаций изменился. Теперь уплачивают только квартальные авансовые платежи по итогам отчетного периода, в частности, организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн. руб. за каждый квартал. Раньше этот лимит составлял 10 млн. руб. Такие изменения были внесены в (п. 9 ст. 2 Федерального закона от 8 июня 2015 г. № 150-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 3 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций) ".

В связи с этим, отмечают налоговики, на новый порядок уплаты авансовых платежей с 1 января 2016 года должны перейти налогоплательщики, у которых за предыдущие четыре квартала доходы от реализации составили в среднем от 10 до 15 млн. руб. за каждый квартал или от 40 до 60 млн. руб. в целом за четыре квартала (10 млн. руб. в квартал х 4 квартала и 15 млн. руб. в квартал х 4 квартала).

Соответственно, организации с такими показателями за 2015 год, в 1 квартале 2016 года не должны уплачивать ежемесячные авансовые платежи, исчисленные ранее в налоговых декларациях по налогу на прибыль организаций за 9 месяцев 2015 года по срокам уплаты: 28 января, 29 февраля и 28 марта 2016 года.

Такие налогоплательщики вправе с 1 января 2016 года представить в налоговые органы уточненные налоговые декларации за девять месяцев 2015 года. В них следует указать:

- нули по строкам 120 – 140 и 220 – 240 подраздела 1.2 Раздела 1 с кодом "21" по строке 001 "Квартал, на который исчисляются авансовые платежи (код)";

- прочерки по строкам 320 – 340 Листа 02, по строкам 121 Приложений № 5 к Листу 02.

В свою очередь, ФНС России поручила инспекторам по результатом проверок деклараций, в том числе уточненных, выбрать налогоплательщиков, у которых доход от реализации выше 10 млн. руб., но не превышает сумму 15 млн. руб. в среднем за каждый квартал 2015 года и проверить исчисляли ли они ежемесячные авансовые платежи на 1 квартал 2016 года. Если такие налогоплательщики будут обнаружены, то налоговый орган проинформирует организацию об изменении порядка уплаты ею авансовых платежей.

А если у таких организаций есть обособленные подразделения на территориях, подведомственных иным налоговым органам, инспекторы направляют информационное сообщение об изменении с 1 января 2016 года порядка уплаты налогоплательщиком авансовых платежей по налогу на прибыль в эти налоговые органы.

Налог на прибыль – основной налог общего режима налогообложения, соответственно, платят его юрлица, использующие ОСНО. Ранее мы уже писали несколько статей на тему этого налога: на сайте вы можете прочитать о том, что такое на , а также о том, как определяются доходы и расходы для его расчета.

Сегодня разберем еще один момент, касающийся этого налога – как по нему в течение года перечислять авансовые платежи.

Какие есть варианты

Для простоты сократим налог на прибыль как НнП.

По сути, платить авансы по НнП можно тремя способами (напомним, что вопрос уплаты авансов в НК РФ по НнП регулируют ст. 286 и 287):

- Стандартный, он же основной – когда мы считаем аванс по завершении очередного квартала, при этом внутри него ежемесячно тоже делаем платежи. Если коротко, то этот вариант можно обозначить как: ежеквартально с месячными платежами.

- По итогам каждого квартала – ежемесячные платежи отсутствуют, но использовать этот вариант могут далеко не все (а только те, кто соответствует определенным критериям). Опять же, если сократить это определение, то уплата происходит: ежеквартально без месячных платежей.

- По фактической прибыли каждый месяц .

«Льготный» вариант: когда платим ежеквартально, а месячные платежи отсутствуют

Начнем с самого простого для понимания варианта, когда платежи делаются по результатам деятельности по завершении очередного квартала. Почему мы называем этот вариант «льготным»? Потому что так считать авансы по НнП может лишь ограниченный круг организаций. Этим вариантом могут воспользоваться только те организации, которые упомянуты в ст. 286, а именно в п. 3.

К ним относятся:

- Организации, у которых средний доход от реализации не был больше 15 млн руб. в квартал – в расчет берутся предшествующие 4 квартала (считается как среднее значение, т. е. сумму дохода за предшествующие 4 квартала делим на 4);

- Автономные и бюджетные учреждения (при этом среди бюджетных организаций есть исключения: театры и концертные организации, а также библиотеки и музеи – они не считают и не платят авансовые платежи);

- Иностранные организации, которые работают через открытые на территории РФ постоянные представительства;

- Участники товариществ – простых и инвестиционных (в части доходов, получаемых от участия в них);

- Участники соглашений о разделе продукции (по доходам, которые получены от реализации таких соглашений);

- Лица, признающиеся выгодоприобретателями на основании договоров доверительного управления.

То есть, платить авансы поквартально могут либо организации, прямо указанные в этом пункте, либо организации, чей уровень доходов невелик и его сумма по последним четырем кварталам менее суммы в 60 млн руб. (если разделить на 4, то средняя сумма на квартал как раз будет равна лимиту в 15 млн руб.)

Как сделать расчет?

Он делается довольно просто (сократим авансовый платеж как АП):

АП (за отч. период) = налоговая база (за отч. период) * ставка НнП

АП (к доплате по результатам полугодия / 9 мес. / года) = АП (за отч. период) – АП (за предыдущий отч. период)

Пример: при подведении результатов 1 квартала налогооблагаемая база получилась равной 6 млн руб. Как посчитать АП? Здесь ничего сложного нет:

АП (за 1 кв.) = 6 млн * 20% = 1,2 млн руб.

Потом мы отработали 2 квартал, подвели результаты полугодия: налогооблагаемая база (не забываем, что считаем нарастающим итогом) сложилась в 7,6 млн руб.

АП (к доплате по итогам полугодия) = 7,6 млн * 20% — 1,2 млн = 1,52 – 1,2 = 0,32 млн, или 320 тыс. руб.

Доплата НнП после окончания года считается так:

Доплата (по итогам года) = НнП (за год) – Сумма АП, уплаченных в течение года

Ну и, само собой, что если в результате расчета аванса у вас получается отрицательное число или ноль, то делать авансовый платеж не нужно.

Ежемесячные платежи на основе фактической прибыли

Пункт 2 ст. 286 устанавливает, что налогоплательщики вправе добровольно выбрать ежемесячную уплату авансов по НнП, при этом считаться эти авансы будут по фактическим данным. Расчет производится аналогично предыдущему примеру, только платежи считаются не по кварталам, а по месяцам.

Пример расчета: по итогам января налогооблагаемая база (прибыль) составила 10,5 млн руб.

АП (янв) = 10,5 млн * 20% = 2,1 млн руб.

После следующего месяца исходные данные уже, естественно, меняются: прибыль по итогам периода за январь-февраль составила 22 млн руб.

АП (янв-фев) = 22 млн * 20% — 2,1 млн = 4,4 – 2,1 = 2,3 млн руб.

Перейти на ежемесячное перечисление авансов на основе сумм фактической прибыли можно только с нового года, сделать это в середине года не получится. Для этого организация до 31 декабря этого года должна уведомить налоговые органы о своем решении.

Например, вы решили с 2020 года перейти на этот вариант расчета и уплаты авансов по НнП. Это означает, что до 31.12.2019 г. вы должны уведомить налоговую о данном решении.

При этом помните, что перейдя на этот вариант, соскочить с него в течение 2020 года уже не получится. Вернуться на прежний вариант уплаты авансов можно только с начала следующего года. Этот порядок действует как при переходе с первого на третий вариант согласно списку в начале нашей статьи, так и при переходе с третьего варианта на первый.

Основной вариант: авансы по итогам кварталов с ежемесячной уплатой

Итак, если вы не относитесь к числу организаций, которые есть в списке п.3 286 статьи, и не перешли на ежемесячные авансы по НнП по фактическим суммам прибыли в добровольном порядке, то используете стандартный вариант уплаты авансов по НнП. Что это означает?

За отчетный период (а это у нас квартал / полугодие / 9 мес. / год) вы считаете аванс по общей формуле: умножаете базу по налогу на ставку.

Плюс внутри каждого из кварталов делаете еще и ежемесячные платежи, порядок расчета которых по кварталам выглядит так:

- Месячный платеж (1 кв.) равен аналогичному платежу, действовавшему в 4 кв. предшествующего года;

- Месячный платеж (2 кв.) = 1/3 * аванс, рассчитанный по результатам 1 кв.;

- Месячный платеж (3 кв.) = 1/3 * (аванс, рассчитанный по итогам полугодия – аванс, рассчитанный по результатам 1 кв.);

- Месячный платеж (4 кв.) = 1/3 * (аванс, рассчитанный по результатам 9 месяцев – аванс, рассчитанный по итогам полугодия).

Пример: организация уплачивает авансы по НнП ежеквартально с месячными платежами внутри кварталов. Месячный платеж в 4 кв. 2018 г. составлял 800 000 руб. Как сделать расчет авансов и месячных платежей в 2019 г., если налогооблагаемая база по периодам нарастающим итогом составляла 21, 45, 80, 120 млн руб.?

Итак, считаем следующим образом : так как месячный платеж в октябре-ноябре-декабре 2018-ого года составлял 0,8 млн, эта цифра сохраняется и на протяжении первого квартала наступившего года. Платежи в первых трех месяцах года будут такими: по 800 тыс. руб. ежемесячно.

Теперь считаем аванс по результатам 1 кв. :

21 млн * 20% = 4 млн 200 тыс. руб., из которых три раза по 800 тыс. руб. мы уже перечислили.

К доплате по завершении 1 кв. :

4,2 млн – 0,8 млн * 3= 4,2 – 2,4 = 1, 8 млн руб.

Месячный платеж во втором квартале составит :

1/3 * 4,2 млн = 1 млн 400 тыс. руб.

То есть в апреле / мае / июне платим по 1,4 млн в каждом месяце.

Теперь считаем аванс по итогам полугодия :

45 млн * 20% — 4,2 млн = 9 – 4,2 = 4 млн 800 тыс. руб.

К доплате по итогам полугодия :

4,8 млн – 1,4 млн * 3 = 4,8 – 4,2 = 600 тыс. руб.

Месячный платеж в третьем квартале составит :

1/3 * 4,8 млн = 1 млн 600 тыс. руб.

Следующие три месяца (в июле-августе-сентябре) платим по 1,6 млн руб. ежемесячно.

Теперь считаем аванс по завершении 9 мес. :

80 млн * 20% — 4,2 млн – 4,8 млн = 16 – 9 = 7 млн руб.

К доплате по результатам 9 мес. :

7 млн – 1,6 млн * 3 = 7 – 4,8 = 2 млн 200 тыс. руб.

Месячный платеж в четвертом квартале составит :

1/3 * 7 млн = 2 млн 330 тыс. руб.

Получится, что в последние три месяца года платим по 2,33 млн руб. ежемесячно.

Теперь считаем платеж по итогам года :

120 млн * 20% — 4,2 млн – 4,8 млн – 7 млн = 24 – 16 = 8 млн руб.

К доплате по итогам года :

8 млн – 2,33 млн * 3 = 8 – 6,99 = 1,01 руб.

Месячный платеж в 1 кв. 2020 года будет аналогичен платежу в декабре и составит 2,33 млн руб.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

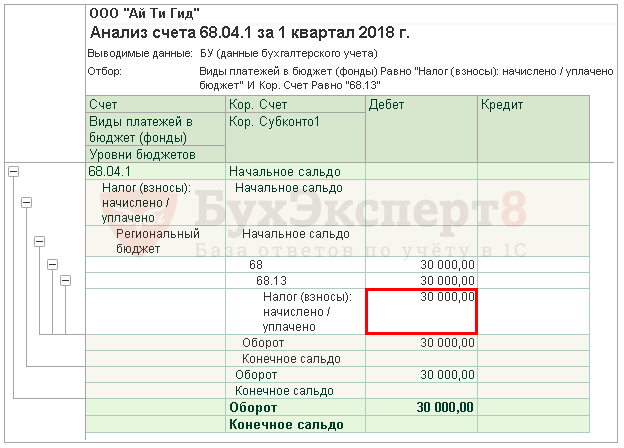

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Несмотря на то что налог на прибыль – это «годовой» налог, компаниям необходимо уплачивать квартальные, а иногда и ежемесячные авансовые платежи. Разберемся, какие есть варианты.

Авансы по прибыли и налог: в чем суть?

В течение всего календарного года предприятия на общей системе налогообложении (если это не государственные концертные, библиотечные, музейные или театральные бюджетные организации) платят налог на прибыль – частями, в виде так называемых авансовых платежей.

Сам налог исчисляется и направляется в бюджет – по окончании года, учитывая уже перечисленные авансы по прибыли.

Такая система уплаты, с одной стороны, распределяет налоговую нагрузку и поступления в бюджет на весь год, с другой стороны – может отрицательно сказаться на деятельности предприятия, поскольку часть авансов рассчитывается на основе «прошлых» данных и не всегда соответствует текущей ситуации. По этой причине НК РФ содержит три возможных варианта расчетов.

Авансовые платежи по налогу на прибыль: 3 варианта

В общем случае юридические лица перечисляют в бюджет платежи по налогу поквартально, по факту полученной выручки и понесенных расходов, плюс к этому – проводятся ежемесячные отчисления, рассчитанные на основе прошлого квартала. Это неудобно при сезонной выручке.

Налоговым кодексом предусмотрен второй вариант, на который можно перейти добровольно. При таком выборе компания осуществляет авансовые платежи помесячно исходя из реальных показателей прибыльности.

Третьим вариантом могут воспользоваться только налогоплательщики, чья среднеквартальная выручка не превысила установленный законодательством лимит (и организации из перечня п. 3 ст. 286 НК РФ). В этом случае предприятие направляет в бюджет платежи по налогу на прибыль только раз в квартал на основе реально учтенной выручки и расходов.

Лимиты на авансы по прибыли в 2017 году

Максимальная выручка, при которой про ежемесячные перечисления авансов по налогу на прибыль организация может забыть, то есть лимит в 2017 году – 15 млн р. за квартал.

Показатель считается как среднее значение по истекшим четырем кварталам. При этом в расчет принимаются именно идущие подряд 4 квартала, неважно, относятся ли они к одному календарному году или нет.

Как рассчитать авансовые платежи по налогу на прибыль

Если налог платится помесячно или поквартально по фактическому финансовому результату, авансовые отчисления рассчитать просто:

[Финансовый результат за отчетный период] * [Ставка] – [Авансы уплаченные]

Расчет авансовых платежей по налогу на прибыль – пример

Для простоты вычислений примем, что в деятельности ООО «Альта» отсутствуют убытки. Финансовый результат за 1 квартал составил 595 000 р., за этот период по налогу на прибыль в бюджет направлено 119 000 р.

Тогда в следующие три месяца 2-го квартала:

Ежемесячные авансовые платежи = 119 000 р. / 3 = 39 667 р. (в месяц)

Фактический финансовый результат за 6 месяцев получен в размере 1 395 000 р. Налог по итогам 2 кв. 2017 г.:

Квартальный авансовый платеж = 1 395 000 р. * 20% – 119 000 р. – 39 667 р. * 3 мес. = 40 999 р.

Перечисление суммы производится не позднее 28 числа месяца, следующего за окончанием квартала. Отчетными периодами считаются квартал, полугодие и 9 месяцев. При оплате налога ежемесячно взнос осуществляется по 28 число следующего месяца. При перечислении налога учитывается порядок уплаты:

- Платеж производится по коду бюджетной классификации (КБК). Ошибка в одном символе влечет либо погашение обязательств по другому виду налога, либо хранение суммы в группе невыясненных платежей до момента представления разъяснений. Для перечислений в рамках одного бюджета санкции не применяются.

- Перечисление производится двумя платежами с разбивкой по бюджетам.

Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?

Ежемесячные же авансовые платежи - действительно плата вперед, из тех денег, которые можно было бы пустить в оборот. Это особенно ощущается, когда был хороший результат по итогам 9 месяцев, а потом снижение прибыли или даже убыток: организация все равно должна перечислять авансовые платежи, к тому же рассчитанные по «прибыльным» периодам. Возвращаясь к обсуждаемой новости: будет ли организация уплачивать ежемесячные авансовые платежи или может ограничиться платежами по итогам квартала - зависит от средней величины выручки за истекшие 4 квартала.

Вспомним, как ее посчитать. Порядок расчета средней величины доходов В расчет принимаются доходы от реализации товаров, работ, услуг и имущественных прав, указанные в ст. 249 НК РФ. Внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ, не учитываются. Выручка от реализации берется без НДС и акцизов.

Кто платит ежемесячные авансовые платежи по налогу на прибыль 2018

Пример 1: рассчитаем для ООО «Центр управления финансами» квартальные авансовые платежи за 2018 год: по итогам 1 квартала: 90 тысяч рублей * 20% = 18 тысяч рублей. по итогам полугодия получен убыток в 50 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу. по итогам 9 месяцев: 150 тысяч рублей * 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п.

1 ст. 287, п. 14 ст. 78 НК РФ). Следовательно, сумма к доплате в бюджет: 30 тысяч рублей - 18 тысяч рублей = 12 тысяч рублей.

Авансовые платежи по налогу на прибыль в 2018 году

Внимание

Разница между ранее внесенными суммами в течение отчетных периодов и окончательным расчетом перечисляется в бюджет по предельному сроку представления годовой отчетности. Если по итогам года организация получила отрицательные показатели (убыток), доплата не производится, а уплаченные авансовые платежи не пропадают и накапливаются на лицевом счете налогоплательщика. Для дальнейшего использования средств необходимо обратиться в территориальный орган.

При обнаружении ошибки в учете возникает необходимость представления уточненной декларации. Если ранее заявлена меньшая сумма, производится доплата налога и пени за каждый день просрочки. Недоимка и пени, внесенные ранее представленной уточненной декларации, освобождают организацию от штрафа.

Читайте также статью: → «Декларация по налогу на прибыль в 2018».

Авансовые платежи по налогу на прибыль в 2018 году: как рассчитать

Инфо

Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде. Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов.

Операция производится без согласования с предприятием. Обложение прибыли у предприятий с разными организационными формами Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

Авансовые платежи по налогу на прибыль в 2018: кто платит и порядок расчета

С учетом сроков, указанных в п. 1 ст. 287 НК РФ, составим график платежей для ООО «Центр управления финансами»: Авансовые платежи только по итогам квартала Авансовые платежи по итогам квартала с ежемесячными платежами до 28.01.2018 2 тысячи рублей доплаты за 2017 год + 18 тысяч рублей до 28.02.2017 18 тысяч рублей до 28.03.2018 56 тысяч рублей (по итогам IV квартала 2017 года: 900 тысяч рублей * 20% - 124 тысячи рублей) 18 тысяч рублей до 28.04.2018 18 тысяч рублей зачтена переплата до 28.05.2018 зачтена переплата до 28.06.2018 зачтена переплата до 28.07.2018 - - до 28.08.2018 - до 28.09.2018 - до 28.10.2018 12 тысяч рублей 12 тысяч рублей + 10 тысяч рублей до 28.11.2018 10 тысяч рублей до 28.12.2018 10 тысяч рублей Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед».

НК РФ, составим график платежей для ООО «Ананасы в шампанском»: Авансовые платежи только по итогам квартала Авансовые платежи по итогам квартала с ежемесячными платежами до 28.01.2018 2 тысячи рублей доплаты за 2017 год + 18 тысяч рублей до 28.02.2017 18 тысяч рублей до 28.03.2018 56 тысяч рублей (по итогам IV квартала 2017 года: 900 тысяч рублей * 20% - 124 тысячи рублей) 18 тысяч рублей до 28.04.2018 18 тысяч рублей зачтена переплата до 28.05.2018 зачтена переплата до 28.06.2018 зачтена переплата до 28.07.2018 - - до 28.08.2018 - до 28.09.2018 - до 28.10.2018 12 тысяч рублей 12 тысяч рублей + 10 тысяч рублей до 28.11.2018 10 тысяч рублей до 28.12.2018 10 тысяч рублей Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед».

Кто должен платить авансовые платежи налог на прибыль 2018 год

Средняя величина доходов от реализации за предыдущие четыре квартала - это сумма доходов от реализации за каждый из предыдущих четырех кварталов, идущих подряд, деленная на четыре. Если она превысит лимит, со следующего квартала организация уплачивает ежемесячные авансовые платежи. Этот лимит подняли еще с 10 до 15 млн. рублей. Пример 3: посмотрим, обязано ли ООО «Центр управления финансами» уплачивать ежемесячные авансовые платежи в течение 1, 2 и 3 кварталов 2018 года.

Для I квартала берутся доходы, полученные в 1 - 4 кварталах 2017 года: (8,5 млн. руб. + 9,5 млн. руб. + 10,75 млн. руб. + 11,75 млн. руб.) = 40,5 млн. руб. 40,5 млн. руб. / 4 = 10,125 млн. руб. Это меньше, чем 15 млн. руб., значит, в I квартале организация не обязана уплачивать ежемесячные авансовые платежи. И если в 4 квартале 2018 года доходы от реализации не превысят 28,5 млн.

Как правило, компании платят авансы поквартально, но есть исключения. Тех, кто платит ежемесячные авансовые платежи в 2018 году, можно разделить на две группы: — добровольная уплата;- вынужденная уплата. Добровольная ежемесячная уплата. Организация перечисляет деньги ежемесячно, если перешла на ежемесячный расчет налога исходя из фактически полученной прибыли (п.

2 ст. 286 НК РФ). Вынужденная уплата ежемесячных авансов по налогу на прибыль. Чтобы понять, как вы должны платить налог на прибыль: поквартально или ежемесячно, посчитайте размер доходов за последний год. Компании обязаны перечислять деньги ежемесячно, если доходы за предыдущие четыре квартала превысят 15 миллионов за каждый квартал (п. 3 ст. 286 НК РФ). Речь идет об организациях, которые считают авансовые платежи по налогу на прибыль исходя из полученной ранее прибыли.

Можно ли зачесть переплату, возникшую в результате арифметической ошибки без подачи заявления? Большинство ИФНС придерживается мнения, что суммы, излишне внесенные организацией на основании допущенной ошибки, могут быть учтены плательщиком при будущих начислениях. Для устранения излишних вопросов необходимо уточнить в территориальном органе, на учете которого стоит предприятие, потребность подачи дополнительного документа. Вопрос №5. Как упростить проведение зачета излишне уплаченного налога? Предприятия, имеющие зарегистрированные в ИФНС личные кабинеты, упрощают процедуру зачета. Заявление, представленные в электронном виде, обрабатываются оперативно и без затрат времени на личное представление документа. Оцените качество статьи.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2018 год:

- по итогам 1 квартала: 90 тысяч рублей * 20% = 18 тысяч рублей.

- по итогам полугодия получен убыток в 50 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу.

- по итогам 9 месяцев: 150 тысяч рублей * 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п.

1 ст. 287, п. 14 ст. 78 НК РФ).

Вернутья назад на Аванс 2018Выбирайте между традиционной системой: квартальные авансы с уплатой ежемесячных платежей или ежемесячные авансы по фактически полученной прибыли. Если меняете авансовую схему, подайте в налоговую сообщение в свободной форме. Срок подачи - 9 января 2018 года (перенос с воскресенья, 31 декабря).

Если оставляете прежнюю, никаких сообщений не требуется - просто работайте, как раньше. В этот же срок (перенос с 30 декабря) нужно сообщить о выборе подразделения для централизованной уплаты авансов и налога на прибыль, если вы хотите поменять ответственное подразделение или сейчас платите за каждое из них отдельно. Рекомендуемые формы уведомлений приведены в письмах ФНС № ШС-6-3/986 и № ЕД-4-3/

Большинство компаний платят ежемесячные авансовые платежи по налогу на прибыль исходя из прибыли, полученной в предыдущем квартале (ст. 286 НК РФ).