Metodologia de evaluare a eficienței economice a implementării sistemului informațional. Calculul efectului economic din implementarea sistemului de automatizare. cheltuieli de investiții de economii automate

La evaluarea eficienței creării unui CAD TP funcțional, se aplică abordările descrise mai sus. În același timp, funcționarea CAD TP oferă efect economic indirect specific

| (13.6) |

unde este efectul economic direct;

Efect economic indirect. Să introducem următoarele concepte:

Coeficientul de eficiență comparativă este determinat de formulă

unde este economia anuală în costurile de exploatare.

Implementare tehnologia Informatiei este asociat cu investiții de capital atât pentru achiziționarea de echipamente, cât și pentru dezvoltarea proiectelor, implementarea lucrărilor pregătitoare și instruirea personalului. Prin urmare, implementarea ar trebui să fie precedată de studiu de fezabilitate economică implementarea sistemelor informatice (IS). Aceasta înseamnă că trebuie calculată eficacitatea cererii. tehnologia informației automatizate (AIT).

Sub eficiența transformării automate a informațiilor înțelege fezabilitatea utilizării tehnologiei computerizate și organizaționale în formarea, transmiterea și prelucrarea datelor... Distinge estimatși real eficienţă. Primarul (calculat) este determinat în etapa de proiectare a automatizării activității informaționale, adică dezvoltarea unui proiect tehnic; al doilea (actual) - pe baza rezultatelor implementării unui proiect tehnic.

Criteriul generalizat al eficienței economice este costul minim al vieții și forța de muncă materializată.

În același timp, s-a constatat că cu cât sunt automatizate mai multe domenii ale activității de management, cu atât mai eficient sunt cele tehnice și software.

Efectul economic al introducerii tehnologiei de calcul și organizaționale este subdivizat în directe și indirecte.

Sub rentabilitate directă să înțeleagă economisirea resurselor materiale și a forței de muncă și a banilor, obținută ca urmare a unei reduceri a numărului de personal de conducere, a salarizării, a consumului de materiale de bază și auxiliare datorită automatizării tipurilor specifice de planificare, contabilitate și muncă analitică.

Este posibil ca introducerea AIT în prima etapă să nu conducă la o scădere a numărului de angajați ai serviciilor de planificare și contabilitate. În acest caz, luați în considerare eficiență indirectă, manifestată în rezultatele finale ale activității economice a întreprinderii. Criteriile sale locale pot fi: scurtarea timpului pentru compilarea rezumatelor, îmbunătățirea calității planificării, contabilității și activității analitice, reducerea fluxului de documente, creșterea culturii și a productivității muncii etc. Indicatorul principal este îmbunătățirea calității managementului, ceea ce, ca și în cazul eficienței economice directe, duce la economii de muncă vie și materializată. Ambele tipuri de eficiență economică considerată sunt corelate.

Determinați eficiența economică utilizând indicatorii de muncă și de cost. Principalul lucru în calcule este metoda de comparare a datelor perioadelor de bază și de raportare. Ca perioadă de bază la transferul lucrărilor individuale către automatizare, acestea iau costul procesării informațiilor înainte de introducerea AIT (cu prelucrare manuală) și, atunci când îmbunătățesc sistemul existent pentru automatizarea muncii economice, costul procesării informațiilor la nivelul atins de automatizare. În acest caz, utilizează indicatori absoluti și relativi.

De exemplu, este necesar să cheltuiți 100 de persoane / oră pentru procesarea manuală a părților individuale ale RES. (G0), și când utilizați AIT - 5 persoane / oră).

Indicatorul absolut al eficienței economice este

Indicele relativ al productivității muncii ![]() .

.

Aceasta înseamnă că prelucrarea pieselor în automatizare necesită doar 5% din timp comparativ cu prelucrarea manuală. Folosind, puteți determina rata relativă a economiilor în costurile forței de muncă. La procesarea facturilor ca urmare a utilizării AIT, economiile vor fi de 95%. Împreună cu indicatorii de muncă, este necesar să se calculeze indicatorii de cost. În consecință, costul procesării informațiilor în opțiunile de bază și de raportare este determinat în termeni monetari.

Indicator de cost absolut

| (13.10) |

Indicele costurilor

| (13.11) |

Perioada de rambursare

|

(13.12) |

unde sunt costurile suport tehnic; - costuri pentru software; - factorul de eficiență.

Întrebări de control

- Cum distingeți eficacitatea creării unui sistem CAD și eficiența funcționării acestuia?

- Ce criterii de performanță sunt utilizate la alegerea instrumentelor de sistem?

- Cum ar trebui calculată eficacitatea cererii tehnologia informației automatizate(AIT)?

- Ce se înţelege prin eficiența conversiei automate informație?

- Asa numit criteriu generalizat al eficienței economice?

- Ce este inclus în rentabilitatea directă?

- Care este eficacitatea indirectă a AIT?

- Ce definește un standard pentru schimbul de date despre produse industriale?

- Enumerați pe scurt documentele conținute în volumele STEP.

- Cum se calculează rentabilitatea tehnologiei informației?

- Descrieți standardele de management al calității pentru produsele industriale.

- Oferiți o descriere a standardelor utilizate în tehnologia CALS.

- Indicați principalele proprietăți ale procesului de proiectare a sistemelor informaționale.

- Enumerați principalele caracteristici ale datelor inițiale pentru proiectarea sistemelor de informații.

Concluzie

Omenirea a intrat în era informatizării. În prezent, la întreprinderi, firme, în viața de zi cu zi, întrebarea nu este luată în considerare, de introdus sau nu de implementat tehnologia de informație; sarcina cu ce tip de IT și când să fie implementată a devenit urgentă. Înfloresc firme și țări care acordă prioritate informatizării. Dezvoltarea IT urmează o lege exponențială. În consecință, subiectul noii științe și științe se extinde.

Tehnologia informației este un concept fundamental care cuprinde cunoștințe, metode și mijloace care asigură procesele de colectare, stocare, procesare, percepție, transmitere și utilizare a informațiilor în toate formele sale posibile. IT-ul este utilizat în toate sferele activității umane - educație, știință, producție, viața de zi cu zi etc., pentru a reduce intensitatea muncii proceselor de utilizare a resurselor informaționale, pentru a crește eficiența proceselor de afaceri. IT este de obicei implementat sub formă de sisteme informatice automate - CAD, APCS, KIS, ASNI etc.

În ultimii 30-40 de ani, IT-ul s-a dezvoltat rapid și a trecut de la tehnologii pentru rezolvarea unor probleme matematice și tehnice specifice în centrele de calcul publice cu calculatoare din primele generații la sisteme de informații corporative, iar arhitectura ar trebui să țină seama de dezvoltarea rapidă a IT și tehnologiile de comunicare în sine.

Diverse abordări și caracteristici sunt utilizate pentru a clasifica IT. O clasificare care folosește etapele ciclului de viață al produsului a devenit destul de răspândită. În acest sens, se distinge IT-ul privat, care automatizează procesele informaționale ale etapelor individuale, de exemplu, în marketing, planificare, proiectarea produselor, controlul proceselor etc. și IT integrat, acoperind toate etapele ciclului de viață, de exemplu, Tehnologia CALS. Familiarizarea cu IT a diverselor clase este necesară pentru rezolvarea problemelor de reinginerie a proceselor de afaceri.

IT-ul modern are proprietățile de oportunitate, integritate, interacțiune cu mediul extern și dezvoltare în timp. În ceea ce privește proiectarea și fabricarea dispozitivelor electronice, aceste proprietăți oferă complexitatea rezolvării problemelor, modul interactiv experiența utilizatorului, implementarea capabilităților de simulare, luarea de decizii informate în fiecare etapă a ciclului de viață al produsului și alte modalități de îmbunătățire a eficienței proceselor de afaceri.

Principiile la nivel de sistem și alte principii sunt stabilite în IT dezvoltat. Principalele sunt: incluziune, sistem și unitate informațională, deschidere, complexitate, invarianță, integrare, modularitate, dezvoltare, standardizare și securitate.

Până acum, metodologia pentru crearea și dezvoltarea tehnologiilor informaționale a fost practic dezvoltată. Componentele importante ale metodologiei la nivelul sistemelor CALS sunt tehnologiile de analiză și reinginerare a proceselor de afaceri. Au fost create metodologii private în legătură cu părțile constitutive ale IT-ului. De exemplu, atunci când se dezvoltă software, se folosește pe scară largă o metodologie care se bazează pe conceptul de programare modulară.

Introducerea IT la întreprinderile interne ar trebui să se realizeze luând în considerare caracteristicile naționale și nivelul de pregătire a personalului. O analiză aprofundată și o descriere a proceselor de afaceri este esențială pentru succes. Informațiile obținute despre IT devin rapid depășite, deci este necesar să monitorizați constant informațiile și să luați decizii pe baza celor mai recente date, de exemplu, pe internet.

Indicatorul de efect definește toate rezultatele pozitive obținute atunci când se utilizează un produs software. Profitul din utilizarea unui produs software pentru un an de funcționare, ruble, este determinat de formulă

unde este estimarea costului rezultatelor utilizării produsului software pe parcursul anului, ruble;

Estimarea costurilor la utilizarea unui produs software pe parcursul anului, frecați.

Fluxul de fonduri datorat utilizării produsului software E, ruble, pe parcursul anului poate fi:

unde este costul procesării manuale a informațiilor, ruble;

Costuri pentru prelucrarea automată a informațiilor, ruble;

Efect economic suplimentar asociat cu o scădere a numărului de forme utilizate, eliberarea timpului de lucru etc., frecați.

Acest produs este utilizat de către dealerul consultant al reprezentanței auto. Salariul vânzătorului-consultant este de 15.000 de ruble, fondul bonus (salariu suplimentar) este 0 din salariu, numărul de zile lucrătoare într-o lună este de 24 de zile, durata zilei de lucru este de 8 ore. Apoi, prețul de o oră de lucru a vânzătorului-consultant, ruble. / h, vor fi:

În cursul studiului, s-a dezvăluit că timpul total petrecut pe prelucrarea manuală a informațiilor pe lună, h, este, iar costul total al procesării automate a informațiilor este

Costurile anuale (costuri pentru 12 luni) ale vânzătorului-consultant, cu prelucrarea manuală a informațiilor, vor fi calculate prin formula:

Costurile anuale (costuri pentru 12 luni) ale asistentului de vânzări pentru prelucrarea automată a informațiilor vor fi calculate prin formula:

- (frecați) (1.9)

- (frecare) (1.10)

În consecință, efectul anual de la implementarea produsului software, chiar și fără a lua în considerare efectul economic suplimentar (EDOP = 0), pe baza formulei (1.8.), Va fi egal cu:

(frecare) (1.1.)

Costurile de funcționare ale utilizării unui produs software constau în costul electricității, întreținerea, întreținerea echipamentelor de calcul și costul amortizării echipamentelor de calcul.

Pe baza formulei (1.1.) Pentru un computer personal al unui asistent de vânzări timp de 12 luni, costul energiei electrice cu un consum de energie pentru laptop = 0,15 kW va fi:

(frecare) (1.1.)

Valoarea contabilă a echipamentelor informatice este de 21.000 de ruble. Apoi, pentru un laptop personal al unui asistent de vânzări timp de 12 luni, costurile de întreținere și reparații curente sunt calculate prin formula:

unde este valoarea contabilă a echipamentelor de calcul, ruble;

Rata deducerilor pentru reparații;

- - fondul anual al timpului de funcționare a echipamentelor informatice (= 2112 ore);

- - fondul timpului de lucru la crearea unui produs software.

Fondul pentru timpul de lucru la crearea unui produs software tв, h poate fi determinat de formula:

unde este coeficientul luând în considerare timpul petrecut pentru întreținerea preventivă ().

Astfel, costurile de întreținere și reparații vor fi:

Costul amortizării echipamentelor de calcul conform formulei (1.5) va fi

Apoi, costurile de operare la utilizarea produsului software vor fi:

Profitul din utilizarea produsului software pentru anul este calculat prin formula (1.7):

Astfel, avem următorul flux de numerar:

- 0 pas (investiție) - 16800,77 ruble;

- 1 pas-37497,6 ruble .;

- 2 pas -37497,6 ruble .;

- 3 pas-37497,6 ruble .;

Venitul net actualizat, ruble, din utilizarea unui produs software este determinat de formula:

unde este perioada de decontare, anul;

- - profitați de utilizarea produsului software pentru al k-lea an de funcționare, ruble;

- - procent de reducere,%;

- - investiții în implementarea unui produs software, ruble.

În consecință, VAN, ruble, la N = 3, adică timp de trei ani de utilizare a produsului software (perioada anterioară caducității configurației luate în considerare) la rata de actualizare E = 20% în conformitate cu formula (1.13) va fi:

Ajungem la concluzia că VAN? pozitiv, adică proiectul este eficient.

Să calculăm perioada de rambursare a proiectului. Perioada de rambursare a proiectului, anul, vom găsi după formula

unde este numărul maxim de ani care au trecut de la începutul funcționării produsului software, timp în care suma veniturilor din utilizarea acestuia nu a depășit valoarea investiției de capital în implementarea produsului software;

Valorile efectelor anuale reduse (actualizate) pentru anul j, ruble, trecute de la începutul funcționării produsului software, calculate prin formula (1.13) cu înlocuirea ratei de actualizare = 20% .

Valoarea efectului anual redus (actualizat) pentru primul an al perioadei de calcul conform formulei (1.13) este egală cu:

care este mai mult decât valoarea investițiilor de capital (K = 16.800,77 ruble).

Apoi, în formula (1.14) avem N = 0 și perioada de recuperare va fi

ani sau 6 luni și 25 de zile

În procesul de analiză a justificării economice pentru dezvoltarea aplicației „Autosalon”, profitabilitatea dezvoltării a fost justificată economic (Tabelul 8).

Tabelul 8 - Indicatori ai eficienței economice a proiectului

Luând în considerare datele tuturor indicatorilor luați în considerare, putem afirma cu încredere fezabilitatea introducerii acestei dezvoltări de software în întreprindere și utilizarea acesteia.

Ministerul Educației și Științei din Federația Rusă

Agenția Federală pentru Educație

GOU VPO „Universitatea de Stat Ivanovo”

Facultatea de Economie

Departamentul Tehnologii Informaționale în Economie

și organizarea producției

Evaluarea economică a eficienței sistemelor informatice. Partea 2

Instrucțiuni metodice pentru exerciții practice

la disciplina „Eficiența IP”

pentru studenții specialității

"Informatica aplicată în economie"

forme de studiu cu normă întreagă și cu jumătate de normă

Editura Universității de Stat Ivanovo

Compilatoare: Candidat la științe economice, profesor asociat I.V. Guskova,

Artă. profesor A.V. Romanova

În ghidurile metodologice sunt prezentate bazele teoretice ale disciplinei pentru analiza eficienței economice a implementării sistemelor informaționale, sunt evidențiați indicatorii eficacității soluțiilor automatizate și caracteristicile calculului acestora, clasificarea metodelor și abordărilor cunoscute de evaluare efectul implementării proiectelor IT, se ia în considerare o listă de literatură recomandată.

Liniile directoare metodice sunt destinate formării practice în cadrul cursului „Eficiența IP” și redactarea lucrărilor de termen și a tezelor pentru studenții specialității „Informatică aplicată în economie” a tuturor formelor de educație.

Publicat prin decizia comisiei metodologice

Facultatea de Economie

Universitatea de Stat Ivanovo

Referent: candidat la științe tehnice, conferențiar universitar CM. Golyakov(IvSU)

|

1. Metode de evaluare a eficacității sistemelor de informații | |

|

1.1.Metode financiare tradiționale | |

|

1.1.1. Calculul costului total de proprietate (TCO) | |

|

1.2. Metode calitative | |

|

1.3. Metode probabilistice | |

|

2. Indicatori de eficiență economică a sistemelor de informații economice automate (AEIS) | |

|

3. Indicatori ai eficienței directe și indirecte a informațiilor automatizate | |

|

4. Metodologia de evaluare a eficienței economice a implementării sarcinilor | |

1. Metode de evaluare a eficacității sistemelor de informații

Atunci când implementează un produs software care acceptă conceptul de scorecard echilibrat, organizațiile doresc să cheltuiască un minim de fonduri și să obțină cele mai multe beneficii din funcționarea sa.

Cu toate acestea, în prezent, introducerea tehnologiilor informaționale moderne, chiar și cu o ofertă destul de largă pe această piață și reduceri regulate de prețuri, rămâne un proiect costisitor. Prin urmare, problema necesității de a evalua fezabilitatea introducerii unor astfel de sisteme devine relevantă. Adică, beneficiile economice din implementarea proiectelor IT pot fi realizate dacă sunt deja identificate în procesul de proiectare și încorporate (direct sau indirect) în setările țintă ale proiectului. Managementul performanței proiectului este necesar, deoarece întreprinderea suferă pierderi mari în implementarea irațională a noii tehnologii IT. Pentru a evalua eficiența economică, au fost dezvoltate o serie de metode, care pot fi împărțite condiționat în trei grupe:

metodele financiare tradiționale, care implică determinarea unor indicatori precum valoarea actuală netă (VAN), atractivitatea economică (valoarea adăugată economică, EVA), costul total de proprietate (costul total al deținerii, TCO) etc;

metode de evaluare calitativă, dintre care principalele sunt Balanced Scorecard, economia informației (IE), gestionarea portofoliului etc;

metode de evaluare probabilistică: Evaluarea opțiunilor reale (ROV), economia informației aplicate (AIE) etc.

Fiecare dintre grupurile enumerate mai sus are o serie de avantaje și dezavantaje, un domeniu de aplicare preferat, o pondere de constructivitate și capacitatea de a se integra într-o strategie de dezvoltare.

1.1. Metode financiare tradiționale

Aceste metodologii utilizează calcule financiare tradiționale, luând în considerare specificul IT și necesitatea de a evalua riscul.

Dr. D. Skripov

SA VTB Bank, șef adjunct de serviciu la DIT

absolvent al grupului MBA CIO-32A

Școala de management IT a RANEPA sub președintele Federației Ruse

Gribanov S.P.

Școala de management IT, RANEPA sub președintele Federației Ruse

La implementarea oricărui sistem de informații la o întreprindere mare, apare întotdeauna întrebarea cu privire la oportunitatea costurilor asociate cu costul acesteia. Este foarte important să evaluați cât mai complet posibil toate costurile planificate, inclusiv costul licențelor, costul serviciilor pentru implementarea / revizuirea sistemului și costul întreținerii. Deși pentru majoritatea proiectelor este imposibil să traducem în mod fiabil în formă monetară imaginea și alte evaluări intangibile cauzate de implementarea acestui sistem informațional, o analiză detaliată a costurilor și veniturilor directe și indirecte ne permite să realizăm o concluzie sigură cu privire la necesitatea implementare.

Pentru a evalua rezultatul implementării unui sistem informațional, eficiența economică poate fi definită ca diferența dintre venitul total din utilizarea sistemului informațional și costul sistemului informațional pe parcursul ciclului său de viață. Dar, înainte de implementarea sistemului, veniturile viitoare nu pot fi determinate cu precizie, puteți să le estimați numai pe baza practicii implementării sistemelor similare. Prin urmare, la început, se vorbește de obicei numai despre indicatori de prognoză calitativi.

La fel ca în multe companii mari, VTB Bank OJSC implementează simultan un număr mare atât de influențare reciprocă, cât și de proiecte fără legătură. Proiectele ca etape în implementarea unei strategii IT pe termen lung, pe lângă conformitatea acestora cu strategia de afaceri a băncii, sunt, de asemenea, evaluate de eficiența economică a sistemelor informaționale care sunt introduse sau rafinate. Mai ales în legătură cu faptul că deciziile privind implementarea proiectelor trec printr-un lung lanț de oameni în structura extinsă a băncii și, în cele din urmă, sunt acceptate de către Comitetul pentru tehnologiile informației bancare în mod colegial, un sistem unificat, transparent pentru reprezentanții diferite departamente, este necesară o metodologie care să vă permită să comparați costul proiectelor și să luați decizia de responsabilitate cu privire la implementarea acestora.

OJSC VTB Bank este compania-mamă a Grupului VTB. Cota statului în capitalul VTB Bank este de 60,9%. VTB Group este un grup financiar internațional care oferă o gamă largă de servicii bancare. Grupul VTB este format din VTB Bank și din filialele sale de credit și instituțiile financiare. Instituțiile de credit subsidiare efectuează operațiuni bancare, instituțiile financiare subsidiare furnizează servicii pe piața valorilor mobiliare, servicii de asigurare sau alte servicii financiare. Grupul VTB este format astăzi din peste 30 de companii din peste 20 de țări din întreaga lume. Companiile grupului angajează peste 90.000 de angajați.

În conformitate cu strategia de dezvoltare a VTB Banking Group, activitatea principală este creșterea valorii acționarilor.

Serviciile bancare moderne sunt imposibile fără utilizarea de tehnologii informaționale avansate de către instituțiile de credit, ceea ce face posibilă nu numai îmbunătățirea calității serviciilor bancare furnizate, ci și extinderea listei acestora. După cum arată practica, utilizarea tehnologiilor moderne de către instituțiile de credit oferă o creștere semnificativă a eficienței activităților lor.

Strategia IT este o parte integrantă a strategiei generale de dezvoltare a grupului VTB și determină direcțiile de dezvoltare IT în grupul VTB.

Principalele obiective ale strategiei IT sunt:

- optimizarea costurilor IT ale Grupului VTB;

- îmbunătățirea calității și fiabilității serviciilor IT;

- furnizarea de avantaje competitive suplimentare pentru afaceri prin tehnologia informației;

- pregătirea IT pentru o posibilă fuziune a marilor bănci rusești ale grupului.

Construcția unui sistem de guvernanță corporativă de către VTB Group are ca scop maximizarea avantajelor sale, creșterea ponderii sale pe piețele țintă, creșterea indicatorilor de eficiență și creșterea nivelului de capitalizare al grupului VTB.

Astfel, în condițiile concurențiale de pe piața modernă, care necesită adăugare constantă și / sau schimbări în produsele bancare, este foarte important un sistem rapid, eficient și gestionabil de transfer de cunoștințe între angajații băncii. Problemele de transfer de cunoștințe sunt în continuare agravate pentru grupul bancar în ansamblu.

Sistemul de învățare la distanță existent al grupului este fragmentat și în prezent nu satisface nevoile grupului, deoarece nu reflectă sistemul de gestionare a matricei și liniile de afaceri globale existente.

Grupului îi lipsește capacitatea de instruire rapidă și standardizată în toate liniile de afaceri globale, liniile de asistență și verticalele produselor.

Astfel, este necesar să se creeze un sistem operațional pentru introducerea și diseminarea cunoștințelor de-a lungul liniilor de afaceri, liniilor de asistență și verticalelor produselor (inclusiv noi proceduri, politici, standarde de raportare, standarde de servicii și altele). Un sistem centralizat de instruire centralizat pentru companiile din grupul VTB va permite:

- asigura controlul asupra calității instruirii în grup, inclusiv prin completarea cursurilor și oferirea de feedback

- să creeze un sistem comun de grup pentru gestionarea cunoștințelor și schimbul de bune practici

- pentru a asigura o reducere semnificativă a costurilor formării cu normă întreagă (nu numai funcțională, ci și a abilităților) fără pierderi de calitate, precum și pentru a sprijini portalurile existente în diferite companii ale grupului, achiziționa cursuri electronice similare și interschimbabile.

În prezent, sistemele de învățare la distanță sunt utilizate în mod autonom în aproape jumătate din companiile grupului. În același timp, unele portaluri conțin mai puțin de zece cursuri și practic nu sunt utilizate.

Un singur portal de instruire pentru VTB Group va permite:

- creați un spațiu unic de instruire pentru toate companiile grupului VTB

- să creeze o platformă pentru schimbul de cunoștințe între companiile grupului

- implementează funcții de PR la nivel de grup

- oferi acces tuturor angajaților grupului la cursuri privind eficacitatea personală, management, lucrul cu software etc.

Introducerea sistemelor automate de învățare la distanță oferă economii în costurile de instruire pentru angajați de la 30% la 80% (a se vedea, de exemplu), în principal datorită reducerii cheltuielilor de călătorie ale angajaților și / sau formatorilor. De asemenea, sistemele de învățare la distanță permit formarea a zeci de mii de angajați într-un timp scurt (de exemplu, familiarizarea cu un nou produs bancar în două săptămâni).

Sistemul de instruire existent utilizat de VTB Bank nu îndeplinește cerințele afacerii. Procesele de introducere a modificărilor de sistem nu satisfac utilizatorii și ar trebui reproiectate.

Metode de evaluare a eficienței economice

În prezent, literatura de specialitate are în vedere două abordări pentru a evalua eficiența economică a implementării unui sistem informațional. Primul este să folosiți estimări statice, fără a lua în considerare costul banilor în timp. Indicatorul principal este Costul total al proprietății(Cost total de proprietate, TCO). Specificitatea indicatorului este că acesta ia în considerare doar partea de cheltuieli a proiectului. Nu există un mecanism universal pentru calcularea indicatorului; costurile directe și indirecte de diferite tipuri sunt luate în considerare, în funcție de obiectul evaluat. Mai întâi, Gartner Group în 1987, apoi Interpose, achiziționat ulterior de Gartner Group, în 1994, a propus o abordare care utilizează comparații cu costuri medii similare în funcție de profilul întreprinderii, ceea ce a transformat practic această metodă în standardul industrial pentru evaluarea costul de proprietate asupra unui sistem informațional.

Strategia de servicii ITIL () identifică șase caracteristici principale ale costurilor, împărțite în trei grupuri, astfel încât orice tip de cost poate fi atribuit exact unuia dintre elementele fiecăruia dintre aceste trei grupuri:

- De bază sau funcțional

- Direct și indirect

- Costuri fixe și variabile.

Doar costurile fixe pot fi amortizate. Amortizarea este necesară deoarece sistemele de informații pot costa sume semnificative și pot fi proiectate pentru mulți ani de utilizare și, desigur, costul lor se dovedește a fi mult mai mare decât venitul din primul an de utilizare. În conformitate cu Codul fiscal al Federației Ruse, calculatoarele electronice aparțin celui de-al doilea grup de active fixe amortizabile cu o perioadă de amortizare de 2 până la 3 ani.

Principalele articole prin care se efectuează evaluarea ():

- costurile echipamentelor (Unitatea de cost a echipamentului, ECU);

- costuri software (Software Cost Unit, SCU);

- costuri de personal (Unitatea de Cost Organizațional, OCU);

- costurile de cazare (Unitatea de Cost pentru Cazare, ACU);

- Unitatea de costuri de transfer (TCU) asociată cu bunuri și servicii furnizate de alte departamente, adică decontări interne între diviziile organizației;

- Contabilitatea costurilor (CA) asociată cu procesul de management financiar IT.

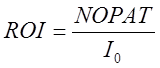

Următorul indicator pentru analiza implementării sistemului este Randamentul investițiilor(Return on Investment, ROI). Acest raport arată rentabilitatea capitalului investit în proiect:

,

(1)

unde este fondurile investite, este valoarea la sfârșitul perioadei, este profitul. Se mai numește rentabilitatea capitalului propriu.

Coeficientul este convenabil de utilizat pentru a răspunde la întrebarea cât de eficient este proiectul (). Perioada de rambursare a proiectului este, de asemenea, strâns legată de acesta, aceasta este perioada de timp necesară pentru ca proiectul să fie egal.

Un alt indicator convenabil este Valoare adăugată economică(Valoare adăugată ecnomică, EVA). Valoarea adăugată economică este diferența dintre venitul operațional net al companiei și toate costurile suportate:

, (2)

unde este profitul net operațional după impozite,

- costul mediu ponderat al capitalului, - fondurile investite.

Complexitatea calculării indicatorului se manifestă în evaluarea parametrilor utilizați.

Dacă rentabilitatea investiției este scrisă ca  ,

,

atunci indicatorul valorii economice adăugate este determinat după cum urmează:

.

Adică, orice investiție creează valoare adăugată numai dacă rentabilitatea sa după impozite depășește costul mediu ponderat al capitalului.

Atunci când nu este posibil să se estimeze în mod explicit profitul primit în viitor, se estimează prin reducerea intensității muncii sau a absenței necesității de a efectua operațiuni datorită implementării sistemului informațional. Estimările economiilor corespunzătoare se înmulțesc cu salariile medii și se măresc cu taxele (primele de asigurare) și costurile locurilor de muncă.

Dezavantajul cheie al calculului TCO pentru evaluarea eficienței economice este lipsa de contabilitate a veniturilor proiectului, precum și modificarea costului banilor pentru proiectele pe termen lung. Prin urmare, în continuare vom folosi metode care iau în considerare conceptul de fluxuri de numerar actualizate cu diverse modificări. Astfel, pentru orice flux de numerar, vom determina valoarea sa redusă la un moment dat în timp.

Indicatorul principal pentru acest concept este indicatorul Valoarea actuală netă(Valoarea actuală netă, VAN):  (3)

(3)

unde valoarea actualizată netă este fondurile investite, r –

rata de actualizare, este fluxul total de numerar din k- a 10-a perioadă, inclusiv fluxurile financiare, investiționale și operaționale. De obicei, fluxurile de numerar sunt înregistrate pentru perioade de un an.

O altă valoare utilizată frecvent este Rata interna de returnare(Rata internă de rentabilitate, TIR). TIR este rata la care Venitul Prezent Net devine 0.

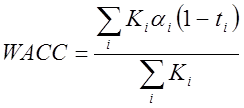

Pentru a calcula Venitul actual net, precum și pentru valoarea cu care poate fi comparată rata internă de rentabilitate, este necesar să se estimeze rata de actualizare cu precizie maximă. Rata de actualizare depinde de mecanismele de obținere a banilor pentru proiect, precum și de capacitatea de a investi în siguranță banii. Pentru o evaluare mai precisă sau o perioadă mai lungă de analiză a economiei proiectului, indicatorul Costului mediu ponderat al capitalului (WACC - WoptAverageCost deCapital) , (4)

, (4)

unde este prețul fiecărei surse în costul total al capitalului,

- rata de impozitare este pozitivă dacă cheltuielile pot fi excluse din baza impozabilă; - rata sursei corespunzătoare.

În practică, într-o evaluare reală a eficacității proiectelor de investiții pentru luarea unei decizii de investiții responsabile, indicatorii de mai sus sunt calculați nu separat, ci toți împreună, deoarece fiecare dintre ei are atât proprietăți pozitive, cât și negative.

Astfel, următoarea combinație de tehnici este optimă din punct de vedere al exhaustivității și al minimizării costului evaluării:

- determinarea părții de cost a proiectului utilizând metoda TCO

- determinarea efectelor implementării sistemului. Această lucrare poate consta din mai multe componente:

- prognozarea efectului implementării, pe baza rezultatelor obținute la proiecte similare implementate anterior cu succes în companii aparținând aceluiași sector al economiei;

- prognozând efectul pe baza estimărilor clienților de afaceri.

- luând în considerare riscurile asociate proiectului de implementare.

Existența unei culturi corporative într-o companie îngreunează adesea (și de obicei destul de semnificativ) introducerea de noi tehnologii, inclusiv de noi sisteme informaționale. Prin urmare, este imperativ să se ia în considerare caracteristicile corporative.

Un exemplu de alegere a unui sistem informațional

În conformitate cu strategia IT, structura băncii și luând în considerare analiza pieței sistemelor de formare automată, vom lua în considerare în detaliu implementarea cerințelor băncii în produsele software WebTutor de Websoft și Competentum Shareknowledge de Competentum. Cele mai răspândite sisteme de formare a rasei companiilor străine, precum Saba sau SAP R3, pe lângă severitatea revizuirii tehnice, au doar costul licențelor care depășește semnificativ costul total de implementare și revizuire a sistemelor rusești în cauză.

Ponderea criteriilor tabelului de notare (a se vedea figura 1) a fost selectată pe baza experienței de implementare a proiectelor similare în bancă. Principalul criteriu este costul (25%), deoarece proiectul trebuie să fie rentabil. Următorul criteriu în greutate (20%) și, prin urmare, cu cea mai mare influență, este conformitatea produsului, așa cum este cu cerințele comerciale declarate. Deoarece orice revizie prezintă un anumit risc și, de asemenea, necesită timp, desigur sistemul cu cea mai mică revizuire necesară are avantajul. Ponderea ridicată a cerințelor nefuncționale (15%) este cauzată de cerințele de control al departamentelor interne, de exemplu, precum acordarea obligatorie a drepturilor de acces la sistemele de informații printr-o structură bazată pe roluri. Îmbunătățirea sistemelor de informații pentru a îndeplini astfel de cerințe, dacă acestea nu au fost prevăzute inițial în proiectare, necesită de obicei mult timp și costuri materiale.

Orez. 1. Evaluarea sistemelor automate de învățare

Costurile forței de muncă pentru proiectul de implementare bazat pe produsul software Competentum Shareknowledge și Microsoft Sharepoint Server au fost estimate de Microsoft, iar munca primită a fost convertită într-un preț ținând seama de prețurile pieței marilor companii de automatizare. În conformitate cu cifrele obținute, calculăm indicatorii financiari descriși mai sus (calculul este în milioane de ruble):

TCO = 15

ROI = 19,6 / 15 - 1 = 30%

PI = 18,5 / 15 = 123%

VAN = 3,5

EVA = 4,6 - 0,035 * 3 * 15 = 3,03

TIR este de aproximativ 10%.

Principala contribuție la reducerea costurilor este adusă de elementul de cheltuieli pentru traducerea standardelor de instruire către filialele Grupului în cadrul programului de gestionare a schimbărilor. Aceste costuri includ instruirea pentru furnizorii locali selectați și certificarea acestora pentru program și pentru elementele încorporate, luând în considerare costul mediu al plății către fiecare dintre furnizori, cheltuielile de călătorie și controlul calității instruirii, adică deplasarea la filială banca furnizorului-titular al programului și / sau angajații Serviciului de instruire corporativă pentru sprijin și control al calității, precum și desfășurarea însăși a instruirilor de către furnizorii locali într-o bancă filială.

În procesul de evaluare a eficienței economice, se pot trage următoarele concluzii:

Sisteme de management corporativ

Problema evaluării eficienței economice a sistemelor și tehnologiilor informaționale a fost și rămâne relevantă. În documentul normativ GOST 34.003-90 „Tehnologia informației. Set de standarde pentru sisteme automate. Termeni și definiții "următoarea definiție a eficienței (eficienței) unui sistem automat (AC) este dată:" Eficacitatea unui sistem de control automat (ACS) este o proprietate a unui AC, caracterizată prin gradul de realizare a obiectivelor stabilit în timpul creației sale. "

Există diferite tipuri de eficiență ale UA: economică, tehnică, socială etc. Pentru a evalua eficiența, se utilizează indicatori (indicatori sau caracteristici).

Un alt document normativ - GOST 24.702-85 „Eficacitatea sistemelor de control automatizate” indică faptul că calculul eficacității sistemului de control automatizat se efectuează prin compararea rezultatelor din funcționarea sistemului de control automat și a costurilor tuturor tipurilor de resursele necesare pentru crearea și dezvoltarea sa. Pentru a justifica alegerea opțiunii proiectului ACS, ar trebui utilizate criterii care sunt determinate de o varietate de indicatori.

Pentru ACS, este stabilit un sistem universal de indicatori generalizați, cum ar fi eficiența (actualitatea), stabilitatea, calitatea managementului etc. Indicatorii de performanță ar trebui să reflecte specificul unui ACS specific, caracteristicile elementelor procesului de control și condițiile de funcționare a acestuia.

Crearea și funcționarea sistemelor automate necesită costuri materiale, umane, financiare, de timp etc.

GOST 24.702-85 indică necesitatea evaluării eficacității ACS în timpul ciclului de viață, care prevede:

- ? formarea cerințelor pentru ACS;

- ? analiza sistemelor de control automat create și funcționale pentru conformitatea cu cerințele specificate;

- ? selectarea celei mai bune opțiuni pentru crearea, funcționarea și dezvoltarea ACS;

- ? sinteza (formarea) celei mai potrivite opțiuni pentru construirea unui sistem automat de control conform criteriului „eficiență - costuri”.

Una dintre metodele de alegere a opțiunilor adecvate pentru construirea unui ACS este echilibrarea creșterii eficienței (E), obținută prin crearea sau îmbunătățirea ACS, și nivelul costurilor resurselor (Q). Există două modele de bază ale eficienței:

1) maximizarea eficienței ACS cu restricții privind consumul de resurse

2) minimizarea consumului de resurse pentru a asigura un anumit nivel de eficiență

Problema eficienței economice este asociată cu valoarea monetară a componentelor acestor modele.

Alegerea unei versiuni eficiente din punct de vedere economic a proiectului ACS (O poate fi realizată în funcție de diferența maximă dintre rezultatele activităților și costurile pentru perioada de decontare stabilită pentru acest eveniment, luând în considerare diferite standarde și restricții stabilite, de exemplu , privind consumul de resurse și nivelul efectelor:

Intervalul de timp în raport cu care se efectuează calculul eficienței este limitat de momentele de la începutul dezvoltării și de debutul perimării complete a mijloacelor tehnice și a soluțiilor de proiectare. Pentru fiecare perioadă separată, se iau în considerare următoarele componente de cost: costuri de capital (LA), legate de crearea de active IP; costuri operaționale (operaționale - O) asociate cu menținerea funcționării activelor IP:

Coeficientul de a aduce (a) costuri non-simultane în perioada zero poate corespunde conceptului de rată de actualizare sau a unui alt standard. Sunt posibile următoarele opțiuni pentru fluxul de costuri în timp:

Toate componentele formulei sunt prezente în mod explicit;

sh K 0- nu există valoare, costurile de capital apar mai târziu (opțiunea este extrem de rară);

? K t- lipsesc toate sau unele dintre valori (o opțiune destul de comună pentru proiectele de sisteme informaționale de scurtă durată).

Efectul înlocuirii (?) Unei opțiuni IT cu alta, cu condiția să îndeplinească sarcini identice în ceea ce privește locul, timpul, volumul și calitatea serviciilor de informații, poate fi exprimat prin formula

![]()

Dacă A "> 0, atunci se recomandă înlocuirea opțiunii 1 cu opțiunea 2, deoarece costurile pentru opțiunea 1 (Cj) depășesc costurile pentru opțiunea 2 (C 2), dar duratele intervalelor de timp pentru calcularea costurilor pentru cele două opțiunile sunt aceleași.

Există o abordare pentru calcularea așa-numitului specific indicatori de eficiență economică, de exemplu, pe baza unui singur loc de muncă al personalului de conducere sau al unei persoane care lucrează. În unele cazuri, eficacitatea și mărimea efectului sunt calculate pentru un an.

Opțiunile IT sunt de obicei comparate cu opțiunea „de bază”. Pentru baza de comparație, se ia o opțiune care oferă indicatori tehnici și economici ai metodelor progresive de producție (de lucru) sau indicatori reali ai unui obiect analog cu cei mai buni indicatori ai activității economice și cel mai mic număr de pierderi și omisiuni.

Sursele de eficiență economică sunt reducerea pierderilor și implementarea rezervelor pentru îmbunătățirea funcționării instalației ca urmare a creării, funcționării și dezvoltării sistemului automat de control. La evaluarea eficienței economice, GOST 24.702-85 recomandă indicatori generalizatori și particulari: efectul economic anual - E y; raportul de eficiență calculat al cheltuielilor de capital pentru dezvoltarea și implementarea ACS - ke f perioada de rambursare a costurilor de capital pentru dezvoltarea și implementarea ACS - T pb.

Principalii indicatori particulari care caracterizează eficiența economică a SCA sunt:

Economii anuale (creșterea anuală a profitului) - E;

eu sunt reducerea costurilor de producție și a activităților economice la unitatea de management ca urmare a dezvoltării și implementării ACS - C p;

eu sunt creșterea productivității muncii L p;

eu sunt economii pe tipuri de resurse - S;

eu sunt eliberarea (reducerea) lucrătorilor - R w;

eu sunt îmbunătățirea calității produselor - Q / mp.

Efect economic anual este definit ca diferența dintre economiile anuale și costurile reduse pentru dezvoltarea și implementarea sistemului de control automat și poate fi calculat sau real.

Economiile anuale (creșterea anuală a profitului) din dezvoltarea și implementarea ACS includ:

- ? creșterea anuală a profitului cauzată de o creștere a volumului activității economice (producție, servicii sau muncă) în timpul dezvoltării și implementării ACS;

- ? creșterea anuală a profitului datorată reducerii timpului de construcție, precum și accelerării dezvoltării de noi produse (servicii) ca urmare a dezvoltării și implementării sistemelor de control automatizate;

- ? economisirea costurilor curente pentru producția de produse, servicii sau lucrări în condițiile funcționării sistemului de control automat;

- ? economisirea altor costuri care nu sunt incluse în costurile de producție sau de lucru, asigurate de funcționarea sistemului automat de control atât direct la locul de implementare, cât și în domeniile și industriile conexe.

Cheltuieli anuale de funcționare luate în considerare în totalitate.

Pentru a aduce costurile de capital utilizate factor de reducere- raportul standard de eficiență (fc „), care corespunde ponderii costurilor atribuibile perioadei anuale:

Coeficientul estimat de eficiență economică a cheltuielilor de capital pentru dezvoltarea și implementarea ACS este raportul dintre economiile anuale estimate (creșterea anuală a profitului) și costurile de capital ale dezvoltării și implementării ACS:

Perioada de rambursare este raportul dintre costurile de capital pentru dezvoltarea și implementarea sistemului de control automat la economiile anuale (la creșterea anuală a profitului):

Conform GOST 24.203-80, calculul eficienței economice este întocmit sub forma unui document format din următoarele secțiuni: date inițiale pentru calcul; calculul eficienței economice a sistemului; rezultatele calculului.

Datele inițiale pentru calcul ar trebui să includă: o metodă de determinare a eficienței economice; o listă de factori care contribuie la creșterea eficienței funcționării obiectului de control la crearea unui sistem de control automat; datele inițiale necesare pentru calcul în conformitate cu metodologia acceptată și, ceea ce este deosebit de important, referințe la sursele de obținere a datelor inițiale și rațiunea alegerii unei baze pentru comparație.

Calculul eficienței economice a sistemului implică implementarea a șase etape:

- 3) calcularea costurilor creării unui sistem de control automat;

- 4) calcularea costurilor pentru întreținerea și funcționarea sistemului;

- 5) calcularea economiilor preconizate în ceea ce privește principalii indicatori tehnici și economici și efectul economic anual preconizat din implementarea sistemului de control automatizat în ansamblu;

- 6) calcularea raportului de eficiență și a perioadei de recuperare;

- 7) determinarea perioadei de rambursare a costurilor;

- 8) compararea raportului de eficiență calculat și a perioadei de recuperare cu valorile lor standard.

Problema evaluării eficienței economice a tehnologiilor informaționale repetă „vechea” problemă - evaluarea eficienței economice a unui sistem automatizat de control, dar are un nou sens.

În primul rând, tehnologiile informaționale se transformă în servicii informaționale, care devin o marfă, iar natura relațiilor economice ale afacerilor cu furnizorii IT se schimbă.

În al doilea rând, se întărește componenta strategică a managementului IT, care formează un sistem cu anumite setări țintă. În același timp, strategia IT este strâns legată de strategia de afaceri și ia chiar forma unei strategii proactive care asigură întărirea poziției și creșterea capacităților sistemului de afaceri.

Dezvoltarea IT se desfășoară în mai multe direcții, asigurând satisfacția maximă a cerințelor utilizatorilor:

- ? extinderea gamei de servicii de informare;

- ? îmbunătățirea calității serviciilor de informare;

- ? îmbunătățirea infrastructurii IT a tehnologiei informației prin dezvoltarea de hardware și software, comunicații;

- ? schimbarea bazei organizaționale pentru furnizarea de servicii de informații etc.

Metodele luate în considerare pentru calcularea eficienței economice a ACS nu iau în considerare punctele importante. Un proiect IP este aproape întotdeauna un proiect de investiții, deci este necesar să se utilizeze indicatori pentru a evalua eficacitatea investițiilor IT. Formulele de calcul date sunt statice, nu țin cont de riscurile care au loc întotdeauna în condiții reale, care se reflectă în valorile componentelor formulelor de calcul. În acest sens, nu este necesar doar un calcul, ci un model de simulare pentru evaluarea eficienței economice a investițiilor în IT. În prezent, natura utilizării IT sa schimbat, care iau forma serviciilor IT.

Deoarece departamentele IT fabrică, vând și susțin servicii IT pe bază de plată, acestea pot fi clasificate ca „centre de profit”. Există o problemă acută de a crea avantaje competitive ale unui sistem de afaceri în detrimentul IT, un raport optim între preț și calitate a serviciilor IT, pe de o parte, și cerințele de afaceri pentru serviciile IT, pe de altă parte; este timpul pentru trecerea la mecanismele de piață „producător - consumator de IT”.

În acest sens, s-au format diferite abordări pentru evaluarea eficienței economice a IT.

- Acest GOST a înlocuit GOST 24.003-84, GOST 22487-77.

- În funcție de aparatul matematic utilizat, criteriul poate fi exprimat sub forma unei funcții obiective sau a unei măsuri ordinale care stabilește o succesiune ordonată de combinații de indicatori.

- GOST 24.702-85 folosește conceptul de efect economic național.

- Într-o economie de piață, acest interval de timp este limitat de nevoile de sistem informațional și tehnologii din partea sistemului de afaceri și a utilizatorilor individuali.

- Conform GOST 24.702-85, costurile de capital (o singură dată) pentru dezvoltarea și implementarea unui sistem de control automat includ: costurile pentru dezvoltarea unui sistem de control automat (costuri de pre-producție); cheltuieli de capital pentru achiziția (producția), transportul, instalarea și reglarea computerelor, dispozitivelor periferice, facilităților de comunicații, software, echipament auxiliar, echipament de birou, echipament de producție și economic; costurile construcției (reconstrucției) clădirilor, structurilor necesare funcționării sistemului automat de control; schimbarea fondului de rulment în legătură cu dezvoltarea și implementarea sistemului automatizat de control; costurile de instruire (recalificare) a personalului.

- Costurile de funcționare includ salariile personalului de service, costul consumabilelor pentru generarea rapoartelor, crearea copiilor de arhivă ale bazei de date, costul consumului de căldură, electricitate etc., costurile cheltuielilor de călătorie, întreținerea preventivă și repararea echipamentelor tehnice, alte producții și costuri generale pentru întreținerea SI ...

- Raportul standard de eficiență arată limitele în care costurile sunt acceptabile. Poate avea diferențierea industriei.