Metodika hodnotenia ekonomickej efektívnosti implementácie informačného systému. Výpočet ekonomického efektu z implementácie automatizačného systému. automatické sporenie investičných nákladov

Pri hodnotení efektívnosti tvorby fungujúceho CAD TP sa uplatňujú vyššie opísané prístupy. Zároveň prevádzka CAD TP dáva špecifický nepriamy ekonomický efekt

| (13.6) |

kde je priamy ekonomický efekt;

Nepriamy ekonomický efekt. Predstavme si nasledujúce pojmy:

Koeficient porovnávacej efektívnosti je určený vzorcom

kde je ročná úspora prevádzkových nákladov.

Implementácia informačných technológií je spojená s kapitálovými investíciami tak na nákup zariadení, ako aj na vypracovanie projektov, realizáciu prípravných prác a zaškolenie personálu. Realizácii by preto malo predchádzať o štúdia ekonomickej realizovateľnosti implementácia informačných systémov (IS). To znamená, že je potrebné vypočítať účinnosť aplikácie. automatizované informačné technológie (AIT).

Pod efektívnosť automatizovanej transformácie informácií pochopiť účelnosť využitia výpočtovej a organizačnej techniky pri tvorbe, prenose a spracovaní údajov... Rozlišovať odhadnutý a skutočné efektívnosť. Primárny (vypočítaný) je určený v štádiu návrhu automatizácie informačnej práce, to znamená pri vývoji projektu technickej práce; druhý (skutočný) - na základe výsledkov realizácie technického projektu.

Všeobecným kritériom ekonomickej efektívnosti sú minimálne životné náklady a materializovaná práca.

Zároveň sa zistilo, že čím viac oblastí riadiacej práce je automatizovaných, tým efektívnejšie sú technické a softvér.

Ekonomický efekt zavedenia výpočtovej a organizačnej techniky sa ďalej delí na priame a nepriame.

Pod priama nákladová efektívnosť chápať úspory materiálových a pracovných zdrojov a peňazí, získané v dôsledku zníženia počtu riadiacich pracovníkov, miezd, spotreby základných a pomocných materiálov vďaka automatizácii špecifických druhov plánovacích, účtovných a analytických prác.

Je možné, že zavedenie AIT v prvej fáze nepovedie k zníženiu počtu zamestnancov plánovacích a účtovných služieb. V tomto prípade berte do úvahy nepriama účinnosť, prejavujúce sa v konečných výsledkoch hospodárskej činnosti podniku. Jeho lokálnymi kritériami môžu byť: skrátenie času na zostavovanie súhrnov, zlepšenie kvality plánovacej, účtovnej a analytickej práce, zníženie obehu dokumentov, zvýšenie kultúry a produktivity práce atď. Hlavným ukazovateľom je zlepšenie kvality riadenia, čo rovnako ako pri priamej ekonomickej efektívnosti vedie k úsporám živej a zhmotnenej práce. Oba typy uvažovanej ekonomickej efektívnosti spolu súvisia.

Určiť ekonomickú efektívnosť pomocou ukazovateľov práce a nákladov. Hlavnou vecou pri výpočtoch je spôsob porovnávania údajov základných a vykazovaných období. Ako základné obdobie si pri prevode jednotlivých prác do automatizácie berú náklady na spracovanie informácií pred zavedením AIT (s manuálnym spracovaním), pri zlepšovaní existujúceho automatizačného systému na ekonomickú prácu náklady na spracovanie informácií na dosiahnutej úrovni. automatizácie. V tomto prípade používajú absolútne a relatívne ukazovatele.

Napríklad na manuálne spracovanie jednotlivých častí OZE je potrebné vynaložiť 100 osôb/hod. (G0) a pri použití AIT - 5 osôb / h).

Absolútnym ukazovateľom ekonomickej efektívnosti je

Relatívny index produktivity práce ![]() .

.

To znamená, že obrábanie dielov v automatizácii vyžaduje iba 5 % času v porovnaní s ručným obrábaním. Pomocou môžete určiť relatívnu mieru úspor nákladov na prácu. Pri spracovaní faktúr v dôsledku používania AIT bude úspora 95%. Spolu s ukazovateľmi práce je potrebné vypočítať ukazovatele nákladov. Následne sú náklady na spracovanie informácií v základných a reportovacích možnostiach stanovené v peňažnom vyjadrení.

Ukazovateľ absolútnych nákladov

| (13.10) |

Index nákladov

| (13.11) |

Doba návratnosti

|

(13.12) |

kde sú náklady technická podpora; - náklady na softvér; - faktor účinnosti.

Kontrolné otázky

- Ako rozlišujete medzi efektivitou vytvorenia CAD systému a efektivitou jeho fungovania?

- Aké výkonnostné kritériá sa používajú pri výbere systémových nástrojov?

- Ako by sa mala vypočítať účinnosť aplikácie automatizované informačné technológie(AIT)?

- Čo sa myslí pod efektívnosť automatizovanej konverzie informácie?

- Čo sa volá všeobecné kritérium ekonomickej efektívnosti?

- Čo je zahrnuté v priamej nákladovej efektívnosti?

- Aká je nepriama účinnosť AIT?

- Čo definuje norma pre výmenu údajov o priemyselných výrobkoch?

- Stručne uveďte dokumenty obsiahnuté vo zväzkoch STEP.

- Ako sa vypočítava nákladová efektívnosť informačných technológií?

- Popíšte normy riadenia kvality pre priemyselné výrobky.

- Uveďte popis noriem používaných v technológii CALS.

- Uveďte hlavné vlastnosti procesu návrhu informačných systémov.

- Uveďte hlavné črty počiatočných údajov pre návrh informačných systémov.

Záver

Ľudstvo vstúpilo do éry informatizácie. V súčasnosti sa v podnikoch, firmách, v každodennom živote nezvažuje otázka, či zaviesť alebo nezaviesť informačné technológie; úloha, aké IT a kedy implementovať, sa stala naliehavou. Prekvitajú firmy a krajiny, ktoré uprednostňujú informatizáciu. Vývoj IT sa riadi exponenciálnym zákonom. V súlade s tým sa oblasť novej vedy a vedy rozširuje.

Informačné technológie sú základným pojmom, ktorý zahŕňa poznatky, metódy a prostriedky, ktoré zabezpečujú procesy zberu, uchovávania, spracovania, vnímania, prenosu a používania informácií vo všetkých ich možných formách. IT sa využíva vo všetkých sférach ľudskej činnosti - školstvo, veda, výroba, každodenný život a pod., s cieľom znížiť pracnosť procesov využívania informačných zdrojov, zvýšiť efektivitu podnikových procesov. IT sa zvyčajne implementuje vo forme automatizovaných informačných systémov – CAD, APCS, KIS, ASNI atď.

Za posledných 30-40 rokov sa IT rýchlo rozvíjalo a prešlo od technológií na riešenie konkrétnych matematických a technických problémov vo verejných výpočtových centrách s počítačmi prvej generácie až po podnikové informačné systémy a architektúra by mala zohľadňovať rýchly rozvoj IT. a samotné komunikačné technológie.

Na klasifikáciu IT sa používajú rôzne prístupy a charakteristiky. Pomerne rozšírená sa stala klasifikácia, ktorá využíva fázy životného cyklu produktu. V tomto zmysle sa rozlišuje privátne IT, ktoré automatizuje informačné procesy jednotlivých etáp, napríklad v marketingu, plánovaní, produktovom dizajne, riadení procesov a pod., a integrované IT, pokrývajúce všetky etapy životného cyklu, napr. Technológia CALS. Pre riešenie problémov reengineeringu podnikových procesov je nevyhnutná znalosť IT rôznych tried.

Moderné IT má vlastnosti účelnosti, integrity, interakcie s vonkajším prostredím a vývoja v čase. S ohľadom na konštrukciu a výrobu elektronických zariadení tieto vlastnosti poskytujú komplexné riešenie problémov, interaktívny režim používateľskú skúsenosť, implementáciu simulačných schopností, prijímanie informovaných rozhodnutí v každej fáze životného cyklu produktu a ďalšie spôsoby, ako zlepšiť efektivitu obchodných procesov.

Systémové a ďalšie princípy sú stanovené vo vyvinutom IT. Medzi hlavné patria: inklúzia, systémová a informačná jednota, otvorenosť, komplexnosť, nemennosť, integrácia, modularita, vývoj, štandardizácia a bezpečnosť.

Dodnes je v podstate vypracovaná metodika tvorby a rozvoja informačných technológií. Dôležitými komponentmi metodiky na úrovni systémov CALS sú technológie na analýzu a reengineering podnikových procesov. Súkromné metodiky boli vytvorené vo vzťahu k jednotlivým častiam IT, napríklad pri vývoji softvéru sa široko používa metodika, ktorá je založená na koncepte modulárneho programovania.

Zavedenie IT v domácich podnikoch by sa malo vykonávať s prihliadnutím na národné charakteristiky a úroveň odbornej prípravy personálu. Pre úspech je nevyhnutná dôkladná analýza a popis obchodných procesov. Získané informácie o IT rýchlo zastarávajú, preto je potrebné neustále sledovať informácie a rozhodovať sa na základe najnovších údajov napríklad na internete.

Ukazovateľ efektu definuje všetky pozitívne výsledky dosiahnuté pri použití softvérového produktu. Zisk z používania softvérového produktu za rok prevádzky, rubľov, je určený vzorcom

kde je odhad nákladov na výsledky používania softvérového produktu počas roka, v rubľoch;

Odhad nákladov nákladov pri používaní softvérového produktu počas roka, rub.

Prílev finančných prostriedkov v dôsledku používania softvérového produktu E, rubľov, v priebehu roka môže byť:

kde sú náklady na manuálne spracovanie informácií, rubľov;

Výdavky na automatizované spracovanie informácií, ruble;

Dodatočný ekonomický efekt spojený s poklesom počtu používaných foriem, uvoľnením pracovného času atď., rub.

Tento produkt používa poradca predajcu predajne automobilov. Mzda predajcu-konzultanta je 15 000 rubľov, bonusový fond (dodatočný plat) je 0 z platu, počet pracovných dní v mesiaci je 24 dní, trvanie pracovného dňa je 8 hodín. Potom cena jedna hodina práce predajcu-poradcu, rubľov. / h, bude:

V priebehu štúdie sa zistilo, že celkový čas strávený manuálnym spracovaním informácií za mesiac, h, je, a celkové náklady na automatizované spracovanie informácií sú

Ročné náklady (náklady na 12 mesiacov) predajcu-poradcu s manuálnym spracovaním informácií sa vypočítajú podľa vzorca:

Ročné náklady (náklady na 12 mesiacov) asistenta predaja na automatizované spracovanie informácií sa vypočítajú podľa vzorca:

- (rub.) (1,9)

- (rub.) (1,10)

V dôsledku toho sa ročný efekt z implementácie softvérového produktu, aj bez zohľadnenia dodatočného ekonomického efektu (EDOP = 0), na základe vzorca (1.8.), bude rovnať:

(rub.) (1.1.)

Prevádzkové náklady pri používaní softvérového produktu tvoria náklady na elektrickú energiu, údržbu, údržbu výpočtovej techniky a náklady na odpisy výpočtovej techniky.

Na základe vzorca (1.1.) Pre osobný počítač predajného asistenta na 12 mesiacov budú náklady na elektrickú energiu pri spotrebe notebooku = 0,15 kW:

(rub.) (1.1.)

Účtovná hodnota počítačového vybavenia je 21 000 rubľov. Potom sa pre osobný prenosný počítač obchodného asistenta na 12 mesiacov vypočítajú náklady na údržbu a bežné opravy podľa vzorca:

kde je účtovná hodnota výpočtovej techniky, rubľov;

Sadzba zrážok za opravy;

- - ročný fond doby prevádzky výpočtovej techniky (= 2112 hodín);

- - fond pracovného času pri tvorbe softvérového produktu.

Fond pracovného času pri vytváraní softvérového produktu tв, h možno určiť podľa vzorca:

kde je koeficient, ktorý zohľadňuje čas strávený údržbovými prácami ().

Náklady na údržbu a bežné opravy teda budú:

Náklady na amortizáciu výpočtového zariadenia podľa vzorca (1.5) budú

Potom budú prevádzkové náklady pri používaní softvérového produktu:

Zisk z používania softvérového produktu za rok sa vypočíta podľa vzorca (1.7):

Máme teda nasledujúci peňažný tok:

- 0 krok (investícia) - 16800,77 rubľov;

- 1 krok - 37497,6 rubľov.;

- 2 krok -37497,6 rubľov.;

- 3 krok - 37497,6 rubľov.;

Čistý diskontovaný príjem, rubľov, z používania softvérového produktu sa určuje podľa vzorca:

kde je zúčtovacie obdobie, rok;

- - zisk z používania softvérového produktu za k-tý rok jeho prevádzky, rubľov;

- - diskontná sadzba,%;

- - investície do implementácie softvérového produktu, rubľov.

V dôsledku toho NPV, rubľov, pri N = 3, t. j. počas troch rokov používania softvérového produktu (obdobie do zastarania uvažovanej konfigurácie) pri diskontnej sadzbe E = 20 % v súlade so vzorcom (1.13) bude:

Dospeli sme k záveru, že NPV? pozitívny, to znamená, že projekt je efektívny.

Vypočítajme dobu návratnosti projektu. Dobu návratnosti projektu, rok, zistíme podľa vzorca

kde je maximálny počet rokov, ktoré uplynuli od začiatku prevádzkovania softvérového produktu, počas ktorých výška príjmu z jeho používania nepresiahla výšku kapitálovej investície do implementácie softvérového produktu;

Hodnoty znížených (diskontovaných) ročných účinkov za j-tý rok, rubľov, prenesené od začiatku prevádzky softvérového produktu, vypočítané podľa vzorca (1.13) s nahradením diskontnej sadzby = 20 % .

Hodnota zníženého (diskontovaného) ročného efektu za prvý rok výpočtového obdobia podľa vzorca (1.13) sa rovná:

čo je viac ako hodnota kapitálových investícií (K = 16 800,77 rubľov).

Potom vo vzorci (1.14) máme N = 0 a doba návratnosti bude

rokov alebo 6 mesiacov a 25 dní

V procese analýzy ekonomickej opodstatnenosti vývoja aplikácie „Autosalon“ bola ekonomicky opodstatnená rentabilita vývoja (tab. 8).

Tabuľka 8 - Ukazovatele ekonomickej efektívnosti projektu

Ak vezmeme do úvahy údaje všetkých uvažovaných ukazovateľov, môžeme s istotou tvrdiť, že je možné zaviesť tento vývoj softvéru v podniku a jeho použitie.

Ministerstvo školstva a vedy Ruskej federácie

Federálna agentúra pre vzdelávanie

GOU VPO "Štátna univerzita Ivanovo"

Ekonomická fakulta

Katedra informačných technológií v ekonómii

a organizácia výroby

Ekonomické hodnotenie efektívnosti informačných systémov. Časť 2

Metodické pokyny k praktickým cvičeniam

v disciplíne "IP Efficiency"

pre študentov odboru

"Aplikovaná informatika v ekonómii"

denná a externá forma štúdia

Vydavateľstvo Ivanovskej štátnej univerzity

Kompilátory: kandidát ekonomických vied, docent I.V. Guskovej,

čl. učiteľ A.V. Romanová

V metodických pokynoch sú uvedené teoretické základy disciplíny na analýzu ekonomickej efektívnosti implementácie informačných systémov, sú zvýraznené ukazovatele efektívnosti automatizovaných riešení a znaky ich výpočtu, klasifikácia známych metód a prístupov k posudzovaniu efekt implementácie IT projektov sa zvažuje zoznam odporúčanej literatúry.

Metodické pokyny sú určené na praktickú výučbu v kurze "Efektívnosť IP" a písanie semestrálnych prác a záverečných prác pre študentov špecializácie "Aplikovaná informatika v ekonómii" všetkých foriem vzdelávania.

Zverejnené rozhodnutím metodickej komisie

Ekonomická fakulta

Ivanovská štátna univerzita

Recenzent: kandidát technických vied, docent CM. Goľakov(IvSU)

|

1. Metódy hodnotenia efektívnosti informačných systémov | |

|

1.1.Tradičné finančné metódy | |

|

1.1.1. Výpočet celkových nákladov na vlastníctvo (TCO) | |

|

1.2. Kvalitatívne metódy | |

|

1.3. Pravdepodobnostné metódy | |

|

2. Ukazovatele ekonomickej efektívnosti automatizovaných ekonomických informačných systémov (AEIS) | |

|

3. Ukazovatele priamej a nepriamej efektívnosti automatizovaných informácií | |

|

4. Metodika hodnotenia ekonomickej efektívnosti plnenia úloh | |

1. Metódy hodnotenia efektívnosti informačných systémov

Pri implementácii softvérového produktu, ktorý podporuje koncept vyváženého skóre, chcú organizácie minúť minimum finančných prostriedkov a získať maximálny úžitok z jeho prevádzky.

V súčasnosti je však zavádzanie moderných informačných technológií aj pri pomerne širokej ponuke na tomto trhu a pravidelnom znižovaní cien nákladným projektom. Preto sa otázka potreby posúdiť uskutočniteľnosť zavedenia takýchto systémov stáva aktuálnou. To znamená, že ekonomické prínosy z implementácie IT projektov je možné realizovať, ak sú identifikované už v procese návrhu a začlenené (priamo alebo nepriamo) do cieľových nastavení projektu. Riadenie výkonnosti projektu je nevyhnutné, pretože podnik utrpí veľké straty pri iracionálnej implementácii novej IT technológie. Na posúdenie ekonomickej efektívnosti bolo vyvinutých niekoľko metód, ktoré možno podmienečne rozdeliť do troch skupín:

tradičné finančné metódy, ktoré zahŕňajú určenie takých ukazovateľov, ako je čistá súčasná hodnota (NPV), ekonomická atraktívnosť (ekonomická pridaná hodnota, EVA), celkové náklady na vlastníctvo (celkové náklady na vlastníctvo, TCO) atď.;

kvalitatívne metódy hodnotenia, z ktorých hlavné sú Balanced Scorecard, Informačná ekonomika (IE), Portfolio Management atď.;

pravdepodobnostné metódy hodnotenia: Oceňovanie skutočných opcií (ROV), aplikovaná informačná ekonomika (AIE) atď.

Každá z vyššie uvedených skupín má množstvo výhod a nevýhod, preferovanú oblasť použitia, podiel konštruktívnosti a schopnosť integrovať sa do stratégie rozvoja.

1.1. Tradičné finančné metódy

Tieto metodiky využívajú tradičné IT finančné výpočty a potrebu hodnotenia rizika.

D. K. Skripov, PhD.

JSC VTB Bank, zástupca vedúceho služby na DIT

absolvent MBA skupiny CIO-32A

Škola IT manažmentu RANEPA pod vedením prezidenta Ruskej federácie

Gribanov S.P.

Škola IT manažmentu RANEPA pod vedením prezidenta Ruskej federácie

Pri implementácii akéhokoľvek informačného systému vo veľkom podniku vždy vyvstáva otázka o účelnosti nákladov spojených s jeho nákladmi. Je veľmi dôležité čo najúplnejšie posúdiť všetky plánované náklady, vrátane nákladov na licencie, nákladov na služby pri implementácii/revízii systému a nákladov na údržbu. Hoci pri väčšine projektov nie je možné spoľahlivo previesť do peňažnej podoby obraz a iné nehmotné hodnotenia spôsobené implementáciou tohto informačného systému, podrobná analýza priamych a nepriamych nákladov a výnosov nám umožňuje urobiť spoľahlivý záver o potrebe jeho implementáciu.

Pre posúdenie výsledku implementácie informačného systému možno ekonomickú efektívnosť definovať ako rozdiel medzi celkovými príjmami z používania informačného systému a nákladmi na informačný systém počas jeho životného cyklu. Pred implementáciou systému sa však budúci príjem nedá presne určiť, môžete ho len odhadnúť na základe praxe pri zavádzaní podobných systémov. Preto sa na začiatku väčšinou hovorí len o kvalitných prognostických ukazovateľoch.

Ako v mnohých veľkých spoločnostiach, VTB Bank OJSC súčasne realizuje veľké množstvo vzájomne sa ovplyvňujúcich a nesúvisiacich projektov. Projekty ako kroky v procese implementácie dlhodobej IT stratégie sa okrem súladu s obchodnou stratégiou banky posudzujú aj podľa ekonomickej efektívnosti zavádzaných alebo zdokonaľovaných informačných systémov. Najmä v súvislosti s tým, že rozhodnutia o realizácii projektov prechádzajú dlhým reťazcom ľudí v rozsiahlej štruktúre banky a nakoniec sú akceptované výborom pre bankové informačné technológie kolegiálne, jednotná transparentná metodika pre zástupcov rôznych oddelení, čo vám umožní porovnať náklady na projekty a prijať zodpovedné rozhodnutie o ich realizácii.

OJSC VTB Bank je materskou spoločnosťou VTB Group. Podiel štátu na základnom imaní VTB Bank je 60,9 %. VTB Group je medzinárodná finančná skupina poskytujúca široké spektrum bankových služieb. VTB Group pozostáva z VTB Bank a jej dcérskych úverových a finančných inštitúcií. Dcérske úverové inštitúcie vykonávajú bankové operácie, dcérske finančné inštitúcie poskytujú služby na trhu cenných papierov, poisťovacie služby alebo iné finančné služby. VTB Group dnes pozostáva z viac ako 30 spoločností vo viac ako 20 krajinách po celom svete. Spoločnosti skupiny zamestnávajú viac ako 90 000 ľudí.

V súlade so stratégiou rozvoja VTB Banking Group je hlavnou činnosťou zvyšovanie hodnoty pre akcionárov.

Moderné bankovníctvo nie je možné bez využívania pokročilých informačných technológií úverovými inštitúciami, čo umožňuje nielen skvalitniť poskytované bankové služby, ale aj rozšíriť ich zoznam. Ako ukazuje prax, využívanie moderných technológií úverovými inštitúciami výrazne zvyšuje efektivitu ich činnosti.

Stratégia IT je neoddeliteľnou súčasťou celkovej stratégie rozvoja skupiny VTB a určuje smerovanie rozvoja IT v skupine VTB.

Hlavnými cieľmi IT stratégie sú:

- optimalizácia nákladov na IT skupiny VTB;

- zlepšenie kvality a spoľahlivosti IT služieb;

- poskytovanie dodatočných konkurenčných výhod pre podnikanie prostredníctvom informačných technológií;

- príprava IT na možnú fúziu veľkých ruských bánk Skupiny.

Vybudovanie systému správy a riadenia spoločnosti VTB Group je zamerané na maximalizáciu jeho výhod, zvýšenie podielu na cieľových trhoch, zvýšenie ukazovateľov efektívnosti a zvýšenie úrovne kapitalizácie skupiny VTB.

V konkurenčných podmienkach moderného trhu, vyžadujúceho neustále dopĺňanie a/alebo zmeny bankových produktov, je preto veľmi dôležitý rýchly, efektívny a zvládnuteľný systém prenosu znalostí medzi zamestnancami banky. Problémy s prenosom znalostí sa v bankovej skupine ako celku ešte zhoršujú.

Existujúci systém dištančného vzdelávania Skupiny je roztrieštený av súčasnosti nespĺňa potreby Skupiny, pretože neodráža maticový systém riadenia a existujúce globálne obchodné línie.

Skupine chýba schopnosť rýchleho a štandardizovaného školenia v rámci globálnych obchodných línií, línií podpory a vertikálnych produktov.

Preto je potrebné vytvoriť operačný systém pre zavádzanie a šírenie znalostí pozdĺž obchodných línií, podporných línií a produktových vertikál (vrátane nových postupov, politík, štandardov výkazníctva, štandardov služieb a iných). Jednotný centralizovaný školiaci systém pre spoločnosti skupiny VTB umožní:

- zabezpečiť kontrolu nad kvalitou školení v Skupine, a to aj prostredníctvom vypĺňania kurzov a poskytovania spätnej väzby

- vytvoriť spoločný skupinový systém pre riadenie znalostí a výmenu osvedčených postupov

- zabezpečiť výrazné zníženie nákladov na prezenčné školenia (nielen funkčné, ale aj zručnosti) bez straty kvality, ako aj podporiť existujúce portály v rôznych spoločnostiach skupiny, nákupom podobných a vzájomne zameniteľných e-kurzov.

V súčasnosti sa systémy dištančného vzdelávania autonómne využívajú takmer v polovici spoločností skupiny. Niektoré portály zároveň obsahujú menej ako desať kurzov a prakticky sa nepoužívajú.

Jediný školiaci portál pre VTB Group umožní:

- vytvoriť jednotný školiaci priestor pre všetky spoločnosti skupiny VTB

- vytvoriť platformu na výmenu poznatkov medzi spoločnosťami skupiny

- implementovať funkcie PR na úrovni skupiny

- zabezpečiť, aby všetci zamestnanci Skupiny mali prístup ku kurzom osobnej efektivity, manažmentu, práce so softvérom atď.

Zavedenie automatizovaných systémov dištančného vzdelávania prináša úspory nákladov na školenia zamestnancov od 30 % do 80 % (pozri napr.), najmä vďaka zníženiu cestovných nákladov zamestnancov a/alebo školiteľov. Taktiež systémy dištančného vzdelávania umožňujú v krátkom čase vyškoliť desaťtisíce zamestnancov (napríklad oboznámenie sa s novým bankovým produktom za dva týždne).

Existujúci vzdelávací systém používaný VTB Bankou nespĺňa obchodné požiadavky. Procesy zavádzania systémových zmien nevyhovujú používateľom a mali by byť prepracované.

Metódy hodnotenia ekonomickej efektívnosti

V súčasnosti sa v literatúre uvažuje najmä o dvoch prístupoch hodnotenia ekonomickej efektívnosti implementácie informačného systému. Prvým je použitie statických odhadov bez zohľadnenia nákladov na peniaze v priebehu času. Hlavným ukazovateľom je Celková cena vlastníctva(Total Cost of Ownership, TCO). Špecifikom ukazovateľa je, že zohľadňuje len výdavkovú stránku projektu. Univerzálny mechanizmus na výpočet ukazovateľa neexistuje, do úvahy sa berú priame a nepriame náklady rôzneho druhu v závislosti od posudzovaného objektu. Najprv Gartner Group v roku 1987 a potom Interpose, neskôr získaná Gartner Group, už v roku 1994, navrhli prístup, ktorý využíva porovnania s podobnými priemernými nákladmi v závislosti od profilu podniku, čím sa táto metóda prakticky zmenila na priemyselný štandard hodnotenia. náklady na vlastníctvo informačného systému.

ITIL Service Strategy () identifikuje šesť hlavných charakteristík nákladov rozdelených do troch skupín, takže každý typ nákladov možno priradiť presne jednému z prvkov každej z týchto troch skupín:

- Základné alebo prevádzkové

- Priame a nepriame

- Fixné a variabilné náklady.

Odpisovať možno len fixné náklady. Odpisy sú nevyhnutné, pretože informačné systémy môžu stáť značné sumy a môžu byť navrhnuté na dlhé roky používania a samozrejme ich náklady sú oveľa vyššie ako príjem za prvý rok používania. V súlade s Daňovým poriadkom Ruskej federácie patria elektronické počítače do druhej skupiny odpisovateľného investičného majetku s dobou odpisovania 2 až 3 roky.

Hlavné články, podľa ktorých sa hodnotenie vykonáva ():

- náklady na vybavenie (jednotka nákladov na vybavenie, ECU);

- náklady na softvér (jednotka nákladov na softvér, SCU);

- osobné náklady (organizačná nákladová jednotka, OCU);

- náklady na ubytovanie (jednotka nákladov na ubytovanie, ACU);

- Jednotka transferových nákladov (TCU) spojená s tovarmi a službami poskytovanými inými oddeleniami, t.j. vnútorné vyrovnania medzi divíziami organizácie;

- Nákladové účtovníctvo (CA) spojené s procesom finančného riadenia IT.

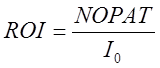

Ďalším ukazovateľom na analýzu implementácie systému je Návratnosť investícií(Návratnosť investícií, ROI). Tento pomer ukazuje návratnosť kapitálu investovaného do projektu:

,

(1)

kde sú investované prostriedky, je hodnota na konci obdobia, je zisk. Nazýva sa aj návratnosť vlastného kapitálu.

Koeficient je vhodné použiť na zodpovedanie otázky, aký efektívny je projekt (). Úzko s tým súvisí aj doba návratnosti projektu, je to čas, ktorý je potrebný na to, aby sa projekt prelomil.

Ďalším pohodlným ukazovateľom je Ekonomická pridaná hodnota(Ecnomic Value Added, EVA). Ekonomická pridaná hodnota je rozdiel medzi čistým prevádzkovým ziskom spoločnosti a všetkými vynaloženými nákladmi:

, (2)

kde je čistý prevádzkový zisk po zdanení,

- vážené priemerné kapitálové náklady, - investované prostriedky.

Zložitosť výpočtu ukazovateľa sa prejavuje v hodnotení použitých parametrov.

Ak je návratnosť investície napísaná ako  ,

,

potom sa ukazovateľ ekonomickej pridanej hodnoty určí takto:

.

To znamená, že každá investícia vytvára pridanú hodnotu iba vtedy, ak jej ziskovosť po zdanení prevyšuje vážené priemerné kapitálové náklady.

Ak nie je možné explicitne odhadnúť dosiahnutý zisk v budúcnosti, odhadne sa znížením prácnosti alebo absenciou potreby vykonávať operácie v dôsledku zavedenia informačného systému. Odhady zodpovedajúcich úspor sa vynásobia priemernými mzdami a zvýšia o dane (poistné) a náklady na prácu.

Kľúčovou nevýhodou výpočtu TCO na posúdenie ekonomickej efektívnosti je chýbajúce účtovanie o príjmovej stránke projektu, ako aj zmena nákladovosti peňazí pri dlhodobých projektoch. Preto budeme ďalej využívať metódy, ktoré zohľadňujú koncept diskontovaných peňažných tokov s rôznymi modifikáciami. Pre každý peňažný tok teda určíme jeho hodnotu zníženú k danému časovému okamihu.

Hlavným ukazovateľom pre tento koncept je ukazovateľ Čistá súčasná hodnota(Čistá súčasná hodnota, NPV):  (3)

(3)

kde čistá súčasná hodnota sú investované prostriedky, r –

diskontná sadzba, je celkový peňažný tok v k obdobie vrátane finančných, investičných a prevádzkových tokov. Peňažné toky sa zvyčajne zaznamenávajú za obdobia jedného roka.

Ďalšou bežne používanou metrikou je Vnútorná miera návratnosti(Internal Rate of Return, IRR). IRR je miera, pri ktorej sa čistý súčasný príjem stáva 0.

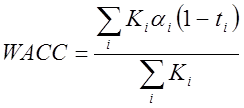

Pre výpočet čistého súčasného príjmu, ako aj pre hodnotu, s ktorou je možné porovnať vnútornú mieru návratnosti, je potrebné odhadnúť diskontnú sadzbu s maximálnou presnosťou. Diskontná sadzba závisí od mechanizmov získavania peňazí na projekt, ako aj od schopnosti peniaze bezpečne investovať. Pre presnejšie posúdenie alebo dlhšie obdobie na zváženie ekonomiky projektu, vážené priemerné náklady na kapitál (WACC - WosemdesiateApriemernýCväčšina zCapital) , (4)

, (4)

kde je cena každého zdroja v celkových nákladoch kapitálu,

- sadzba dane je kladná, ak je možné výdavky vylúčiť zo základu dane, - sadzba zodpovedajúceho zdroja.

V praxi sa pri reálnom hodnotení efektívnosti investičných projektov pre zodpovedné investičné rozhodnutie nepočítajú vyššie uvedené ukazovatele samostatne, ale všetky spolu, keďže každý z nich má pozitívne aj negatívne vlastnosti.

Z hľadiska úplnosti a minimalizácie nákladov na posudzovanie je teda optimálna nasledujúca kombinácia techník:

- stanovenie nákladovej časti projektu metódou TCO

- určenie účinkov implementácie systému. Táto práca môže pozostávať z niekoľkých komponentov:

- predpovedanie efektu implementácie na základe výsledkov dosiahnutých na predtým úspešne realizovaných podobných projektoch v spoločnostiach patriacich do rovnakého odvetvia hospodárstva;

- predpovedanie efektu na základe odhadov firemných zákazníkov.

- s prihliadnutím na riziká spojené s realizačným projektom.

Existencia firemnej kultúry vo firme často sťažuje (a väčšinou dosť výrazne) zavádzanie nových technológií, vrátane nových informačných systémov. Preto je nevyhnutné brať do úvahy firemné funkcie.

Príklad výberu informačného systému

V súlade s IT stratégiou, štruktúrou banky as prihliadnutím na analýzu trhu automatizovaných vzdelávacích systémov podrobne zvážime implementáciu požiadaviek banky v softvérových produktoch WebTutor od Websoftu a Competentum Shareknowledge od Competentum. Najrozšírenejšie školiace systémy zahraničných spoločností ako Saba alebo SAP R3 majú okrem náročnosti technickej revízie len náklady na licencie, ktoré výrazne prevyšujú celkové náklady na implementáciu a revíziu predmetných ruských systémov.

Váha kritérií bodovacej tabuľky (pozri obr. 1) bola zvolená na základe skúseností s implementáciou podobných projektov v banke. Hlavným kritériom sú náklady (25 %), keďže projekt musí byť nákladovo efektívny. Ďalším kritériom hmotnosti (20 %), a teda s najväčším dopadom, je súlad produktu s uvedenými obchodnými požiadavkami. Keďže každá revízia so sebou nesie určité riziko a tiež si vyžaduje čas, výhodu má, samozrejme, systém s najmenej požadovanou revíziou. Vysoká váha nefunkčných požiadaviek (15 %) je spôsobená požiadavkami napríklad interných útvarov controllingu, ako je povinné udeľovanie prístupových práv k informačným systémom prostredníctvom rolovej štruktúry. Zlepšenie informačných systémov na splnenie takýchto požiadaviek, ak sa s nimi pôvodne pri návrhu nepočítalo, si zvyčajne vyžaduje veľa času a materiálových nákladov.

Ryža. 1. Hodnotenie automatizovaných vzdelávacích systémov

Mzdové náklady na implementačný projekt založený na softvérovom produkte Competentum Shareknowledge a Microsoft Sharepoint Server odhadol Microsoft, prijatá práca bola prepočítaná na cenu zohľadňujúcu trhové ceny veľkých automatizačných spoločností. V súlade so získanými údajmi vypočítame finančné ukazovatele opísané vyššie (výpočet je v miliónoch rubľov):

TCO = 15

NI = 19,6 / 15 - 1 = 30 %

PI = 18,5 / 15 = 123 %

NPV = 3,5

EVA = 4,6 - 0,035 * 3 * 15 = 3,03

IRR je asi 10%.

Hlavným príspevkom k zníženiu nákladov je nákladová položka na preklad školiacich štandardov do dcérskych spoločností Skupiny v rámci programu Change Management. Tieto náklady zahŕňajú školenia pre vybraných miestnych poskytovateľov a ich certifikáciu pre program a pre vstavané prvky, pričom sa zohľadňujú priemerné náklady na platbu pre každého z poskytovateľov, cestovné náklady a kontrola kvality školenia, teda cestovné do dcérskej spoločnosti. banke poskytovateľa-držiteľa programu a/alebo zamestnancov služby Corporate Training Service na podporu a kontrolu kvality, ako aj samotné vedenie školení lokálnymi poskytovateľmi v dcérskej banke.

V procese hodnotenia ekonomickej efektívnosti možno vyvodiť tieto závery:

Systémy riadenia spoločnosti

Problém hodnotenia ekonomickej efektívnosti informačných systémov a technológií bol a zostáva aktuálny. V normatívnom dokumente GOST 34.003-90 „Informačné technológie. Súbor noriem pre automatizované systémy. Pojmy a definície „uvádza sa nasledujúca definícia efektívnosti (Efficiency) automatizovaného systému (AC):“ Účinnosť automatizovaného riadiaceho systému (ACS) je vlastnosťou AC, ktorá sa vyznačuje stupňom dosiahnutia cieľov. nastavené počas jeho vytvárania."

Existujú rôzne typy efektívnosti AÚ: ekonomická, technická, sociálna atď. Na hodnotenie efektívnosti sa používajú ukazovatele (ukazovatele alebo charakteristiky).

Ďalší normatívny dokument - GOST 24.702-85 "Účinnosť automatizovaných riadiacich systémov" naznačuje, že výpočet účinnosti automatizovaného riadiaceho systému sa vykonáva porovnaním výsledkov z fungovania automatizovaného riadiaceho systému a nákladov na všetky typy zdroje potrebné na jeho vytvorenie a rozvoj. Na odôvodnenie výberu možnosti projektu ACS by sa mali použiť kritériá, ktoré sú určené rôznymi ukazovateľmi.

Pre AKS je nastavený univerzálny systém zovšeobecnených ukazovateľov, akými sú efektívnosť (včasnosť), stabilita, kvalita riadenia a pod. Ukazovatele výkonnosti by mali odrážať špecifiká konkrétneho AKS, charakteristiky prvkov procesu kontroly a podmienky jeho prevádzky.

Tvorba a prevádzka automatizovaných systémov si vyžaduje materiálne, ľudské, finančné, časové náklady atď.

GOST 24.702-85 naznačuje potrebu posúdiť účinnosť ACS počas životného cyklu, ktorý zabezpečuje:

- ? tvorba požiadaviek na ACS;

- ? analýza vytvorených a fungujúcich automatizovaných riadiacich systémov z hľadiska súladu so špecifikovanými požiadavkami;

- ? výber najlepšej možnosti pre vytvorenie, prevádzku a rozvoj ACS;

- ? syntéza (tvorba) najvhodnejšieho variantu konštrukcie automatizovaného riadiaceho systému podľa kritéria "efektívnosť - náklady".

Jednou z metód výberu vhodných možností konštrukcie ACS je vyváženie zvýšenia efektívnosti (E), získaného vytvorením alebo zlepšením ACS, a úrovne nákladov na zdroje (Q). Existujú dva základné modely efektívnosti:

1) maximalizácia účinnosti ACS s obmedzeniami spotreby zdrojov

2) minimalizácia spotreby zdrojov na zabezpečenie danej úrovne efektívnosti

Problém ekonomickej efektívnosti je spojený s peňažnou hodnotou komponentov týchto modelov.

Voľba ekonomicky efektívnej verzie projektu ACS (O je možné vykonať podľa maximálneho rozdielu medzi výsledkami činností a nákladmi za kalkulačné obdobie stanovené pre túto udalosť, s prihliadnutím na rôzne normy a stanovené obmedzenia, napr. , o spotrebe zdrojov a úrovni účinkov:

Časový interval, vo vzťahu ku ktorému sa vykonáva výpočet účinnosti, je limitovaný momentmi začiatku vývoja a nástupu úplného zastarania technických prostriedkov a konštrukčných riešení. Pre každé samostatné obdobie sa berú do úvahy tieto nákladové zložky: kapitálové náklady (TO), súvisiace s tvorbou majetku duševného vlastníctva; prevádzkové (prevádzkové - O) náklady spojené s udržiavaním funkčnosti majetku IP:

Koeficient prenesenia (a) nesúbežných nákladov do nulového obdobia môže zodpovedať koncepcii diskontnej sadzby alebo iného štandardu. Pre tok nákladov v čase sú možné tieto možnosti:

Všetky zložky vzorca sú explicitne prítomné;

sh K 0- neexistuje žiadna hodnota, kapitálové náklady vznikajú neskôr (možnosť je extrémne zriedkavá);

? K t- chýbajú všetky alebo niektoré hodnoty (celkom bežná možnosť pre projekty informačných systémov s krátkym trvaním).

Vplyv nahradenia (?) jednej IT možnosti druhou, za predpokladu, že vykonávajú identické úlohy z hľadiska miesta, času, objemu a kvality informačných služieb, možno vyjadriť vzorcom

![]()

Ak A "> 0, potom sa odporúča nahradiť možnosť 1 možnosťou 2, pretože náklady na možnosť 1 (Cj) prevyšujú náklady na možnosť 2 (C 2), ale trvanie časových intervalov na výpočet nákladov na tieto dve možnosti sú rovnaké.

Existuje prístup pre výpočet špecifických tzv ukazovatele ekonomickej efektívnosti, napríklad na základe jedného pracoviska riadiaceho personálu alebo jedného pracujúceho človeka. V niektorých prípadoch sa účinnosť a veľkosť účinku počíta na jeden rok.

Možnosti IT sa zvyčajne porovnávajú so „základnou“ možnosťou. Ako porovnávacia základňa sa používa možnosť, ktorá poskytuje technické a ekonomické ukazovatele progresívnych metód výroby (práce) alebo skutočné ukazovatele analógového objektu s najlepšími ukazovateľmi ekonomickej činnosti a najmenším množstvom strát a opomenutí.

Zdrojom ekonomickej efektívnosti je znižovanie strát a realizácia rezerv na zlepšenie prevádzky zariadenia v dôsledku vytvorenia, prevádzky a rozvoja automatizovaného riadiaceho systému. Pri hodnotení ekonomickej efektívnosti odporúča GOST 24.702-85 zovšeobecňujúce a konkrétne ukazovatele: ročný ekonomický efekt - E y; vypočítaný pomer efektívnosti kapitálových výdavkov na vývoj a implementáciu ACS - ke f doba návratnosti kapitálových nákladov na vývoj a implementáciu ACS - T pb.

Hlavné konkrétne ukazovatele charakterizujúce ekonomickú efektívnosť ACS sú:

Ročné úspory (ročný rast zisku) - E;

som zníženie nákladov na výrobné a ekonomické činnosti v riadiacom zariadení v dôsledku vývoja a implementácie ACS - Cp;

som zvýšenie produktivity práce Lp;

som úspory podľa druhov zdrojov - S;

som prepustenie (zníženie) pracovníkov - Rw;

som zlepšenie kvality produktov - Q / mp.

Ročný ekonomický prínos je definovaný ako rozdiel medzi ročnými úsporami a zníženými nákladmi na vývoj a implementáciu automatizovaného riadiaceho systému a môže byť vypočítaný alebo skutočný.

Ročné úspory (ročný nárast zisku) z vývoja a implementácie ACS zahŕňajú:

- ? ročný rast zisku spôsobený zvýšením objemu ekonomickej činnosti (výroba, služby alebo práce) pri vývoji a implementácii ACS;

- ? ročný rast zisku v dôsledku skrátenia času výstavby, ako aj zrýchlenia vývoja nových produktov (služieb) v dôsledku vývoja a implementácie automatizovaných riadiacich systémov;

- ? úspora bežných nákladov na výrobu produktov, služieb alebo prác v podmienkach fungovania automatizovaného riadiaceho systému;

- ? úspora ďalších nákladov, ktoré nie sú zahrnuté v cene výroby alebo práce, zabezpečených prevádzkou automatizovaného riadiaceho systému ako priamo na mieste realizácie, tak aj v príbuzných oblastiach a odvetviach.

Ročné prevádzkové náklady zohľadnené v plnom rozsahu.

Priniesť použité kapitálové náklady redukčný faktor- štandardný koeficient efektívnosti (fc „), ktorý zodpovedá podielu nákladov pripadajúcich na ročné obdobie:

Odhadovaný koeficient ekonomickej efektívnosti kapitálových nákladov na vývoj a implementáciu ACS je pomer odhadovaných ročných úspor (ročný rast zisku) ku kapitálovým nákladom na vývoj a implementáciu ACS:

Doba návratnosti je pomer kapitálových nákladov na vývoj a implementáciu automatizovaného riadiaceho systému k ročným úsporám (k ročnému nárastu zisku):

Podľa GOST 24.203-80 je výpočet ekonomickej efektívnosti vypracovaný vo forme dokumentu pozostávajúceho z nasledujúcich častí: počiatočné údaje pre výpočet; výpočet ekonomickej efektívnosti systému; výsledky výpočtu.

Počiatočné údaje pre výpočet by mali zahŕňať: metódu stanovenia ekonomickej efektívnosti; zoznam faktorov prispievajúcich k zvýšeniu efektívnosti prevádzky riadiaceho objektu pri vytváraní automatizovaného riadiaceho systému; počiatočné údaje potrebné na výpočet podľa prijatej metodiky, a čo je obzvlášť dôležité, odkazy na zdroje získania počiatočných údajov a zdôvodnenie výberu základu na porovnanie.

Výpočet ekonomickej efektívnosti systému zahŕňa implementáciu šiestich krokov:

- 3) výpočet nákladov na vytvorenie automatizovaného riadiaceho systému;

- 4) výpočet nákladov na údržbu a prevádzku systému;

- 5) výpočet očakávaných úspor z hľadiska hlavných technicko-ekonomických ukazovateľov a očakávaného ročného ekonomického efektu z implementácie automatizovaného riadiaceho systému ako celku;

- 6) výpočet pomeru účinnosti a doby návratnosti;

- 7) určenie doby návratnosti nákladov;

- 8) porovnanie vypočítaného pomeru efektívnosti a doby návratnosti s ich štandardnými hodnotami.

Problém hodnotenia ekonomickej efektívnosti informačných technológií opakuje „starý“ problém – hodnotenie ekonomickej efektívnosti automatizovaného riadiaceho systému, no nesie nový význam.

Po prvé, informačné technológie sa menia na informačné služby, ktoré sa stávajú tovarom a mení sa charakter ekonomických vzťahov podnikania s poskytovateľmi IT.

Po druhé, posilňuje sa strategická zložka riadenia IT, ktoré tvoria systém s určitými cieľovými nastaveniami. IT stratégia zároveň úzko súvisí s obchodnou stratégiou a má dokonca podobu proaktívnej stratégie, ktorá zabezpečuje posilnenie pozície a rast schopností podnikového systému.

Vývoj IT prebieha niekoľkými smermi, čím sa zabezpečí maximálne uspokojenie požiadaviek používateľov:

- ? rozšírenie rozsahu informačných služieb;

- ? zlepšenie kvality informačných služieb;

- ? zlepšenie IT infraštruktúry informačných technológií prostredníctvom vývoja hardvéru a softvéru, komunikácie;

- ? zmena organizačnej základne pre poskytovanie informačných služieb a pod.

Uvažované metódy na výpočet ekonomickej efektívnosti ACS nezohľadňujú dôležité body. IP projekt je takmer vždy investičný projekt, preto je potrebné použiť ukazovatele na hodnotenie efektívnosti investícií do IT. Uvedené kalkulačné vzorce sú statické, nezohľadňujú riziká, ktoré vždy prebiehajú v reálnych podmienkach, ktoré sa premietajú do hodnôt komponentov kalkulačných vzorcov. V tomto smere nie je potrebný len výpočet, ale simulačný model na posúdenie ekonomickej efektívnosti investícií do IT. V súčasnosti sa zmenil charakter využívania IT, ktoré majú podobu IT služieb.

Keďže IT oddelenia vyrábajú, predávajú a podporujú IT služby za poplatok, možno ich klasifikovať ako ziskové centrá. Akútnym problémom je vytváranie konkurenčných výhod podnikového systému vďaka IT, optimálnemu pomeru ceny a kvality IT služieb na jednej strane a obchodných požiadaviek na IT služby na strane druhej; prechod na trhové mechanizmy „výrobca – spotrebiteľ IT“ je zrelý.

V tejto súvislosti sa vytvorili ďalšie prístupy k hodnoteniu ekonomickej efektívnosti IT.

- Tento GOST nahradil GOST 24.003-84, GOST 22487-77.

- V závislosti od použitého matematického aparátu môže byť kritérium vyjadrené vo forme objektívnej funkcie alebo ordinálnej miery, ktorá stanovuje usporiadanú postupnosť kombinácií ukazovateľov.

- GOST 24.702-85 používa koncept národného ekonomického efektu.

- V trhovej ekonomike je tento časový interval limitovaný potrebami informačného systému a technológií na strane podnikového systému a jednotlivých používateľov.

- Podľa GOST 24.702-85 kapitálové (jednorazové) náklady na vývoj a implementáciu automatizovaného riadiaceho systému zahŕňajú: náklady na vývoj automatizovaného riadiaceho systému (predvýrobné náklady); kapitálové výdavky na obstaranie (výrobu), dopravu, inštaláciu a nastavenie počítačov, periférnych zariadení, komunikačných zariadení, softvéru, pomocných zariadení, kancelárskeho vybavenia, priemyselného a ekonomického inventára; náklady na výstavbu (rekonštrukciu) budov, stavieb potrebných na fungovanie automatizovaného riadiaceho systému; zmena pracovného kapitálu v súvislosti s vývojom a implementáciou automatizovaného riadiaceho systému; náklady na školenie (preškolenie) personálu.

- Prevádzkové náklady zahŕňajú mzdy obslužného personálu, náklady na spotrebný materiál na generovanie reportov, vytváranie archívnych kópií databázy, náklady na spotrebované teplo, elektrinu a pod., náklady na cestovné, preventívnu údržbu a opravy technických zariadení, ostatnú výrobu a všeobecné obchodné náklady na údržbu IS ...

- Štandardný pomer efektívnosti ukazuje hranice, v rámci ktorých sú náklady prijateľné. Môže mať odvetvovú diferenciáciu.