Из скольких частей состоит бухгалтерский баланс. Как выглядит заполненный бухгалтерский баланс предприятия? Анализ деловой активности

Слово «баланс» имеет корни латинского словосочетания «bis lanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании.

Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени.

Бухгалтерский баланс – это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

Кому нужен бухгалтерский баланс?

Совокупность значений бухгалтерского баланса в буквальном смысле отражает финансовый облик организации.

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

По балансу можно определить, в каком финансовом положении находится организация и сможет ли она исправно функционировать в ближайшем будущем

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.

Структура бухгалтерского баланса

Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив.

Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают.

Рассмотрим подробнее, что характеризуют эти таблицы.

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.

Актив баланса представляет собой совокупность всего, что принадлежит предприятию и что можно перевести в денежную валюту

Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

- Внеоборотные активы. Содержание раздела «Внеоборотные активы» – информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее

- Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года.Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Здравствуйте! В этой статье мы расскажем о бухгалтерском балансе.

Сегодня вы узнаете:

- Что такое бухгалтерский баланс;

- Структура и составляющие бухгалтерского баланса;

- Пошаговая инструкция составления баланса;

- О чем расскажет анализ бухгалтерского баланса.

Бухгалтерский баланс: понятие и его суть

Баланс (в переводе с французского ) – весы. Или в простом, современном понимании – это равновесие. Как «орел» и «решка» у монеты или медали.

Баланс – равновесие между ресурсами и обязательствами, между имуществом и источниками его создания, между «Дебетом » (Дт) И «Кредитом » (Кт).

В форме №1 Бухгалтерской отчетности мы не увидим движения денежных средств предприятия. Здесь отражается срез (сальдо) всего имущества предприятия на определенную дату. Сальдо показано в стоимостном выражении.

форма № 1, согласно ОКУД 0710001 ) является одной из пяти форм, заполняемых при сдаче финансовой отчетности за год.Сам комплект стандартного типа включает в себя несколько форм:

- №1 «Бухгалтерский баланс»;

- №2 «Отчет о прибылях и убытках»;

- №3 «Отчет об изменениях капитала»;

- №4 «Отчет о движении денежных средств»;

- №5 Приложение к балансу.

Срок сдачи отчетности не позднее 31.03 года, следующего за отчетным (справка: до 2013 года баланс сдавался ежеквартально!).

Согласно международным правилам, МСФО бухгалтерский баланс имеет три раздела и содержит сведения об активах, обязательствах и собственном капитале (СК).

Российское законодательство подразумевает деление на две чаши или группы: «Актив » и «Пассив «:

- Раздел «Активы» показывает какими средствами обладает предприятие.

- Раздел «Пассивы» поясняет кто именно предоставил эти средства.

Части, составляющие баланс

Нас окружают предприятия, которые ведут самую разную деятельность. И, соответственно, бухгалтерский баланс также будет иметь существенные различия.

Например:

- В сельскохозяйственном предприятии наверняка будет использоваться 11 счет «Животные на выращивании и откорме»;

- На производстве главную роль отводят разделу 3 «Затраты на производство» (счет 20 «Основное производство», счет 25 «Общепроизводственные расходы», счет 28 «Брак» и т. д.);

- В бюджете вообще всё финансирование идёт за счет государственных источников, да и статьи баланса совершено особенные, прописанные согласно бюджетным классификаторам;

- В торговле также есть свои особенности – работа со счетами реализации: товары (41 сч), наценка (42 сч) и расходы на продажу (44 сч).

Однако, основополагающие принципы, заложенные в построении любого баланса всегда одинаковые.

Рассмотрим структуру баланса более подробно. Как говорилось выше, баланс (по российским стандартам) состоит из актива и пассива. В зависимости от срока обращения или погашения активы и обязательства делятся на краткосрочные и долгосрочные.

Из чего же состоят активы:

- Внеоборотные активы (имущество, срок использования которого – длительный ): основные средства (земля, производственное оборудование); нематериальные активы (лицензии, торговые знаки); инвестиции; долгосрочные займы.

- Оборотные средства (которые можно использовать менее года ): в первую очередь – это запасы (сырьё, материалы, запчасти, незавершенное производство, готовая продукция на складах, а также товары для продажи); дебиторская задолженность (покупатели, заказчики, авансы выданные, прочие дебиторы, векселя, предъявленные к получению); финансовые вложения (краткосрочные займы, прочие краткосрочные финансовые вложения); денежные средства (касса, рублевые и валютные банковские счета);

Иными словами, актив – это всё имущество, которое стоит на балансе предприятия.

Рассмотрим пассив баланса:

- Капитал и резервы : уставной капитал (поименован в ваших учредительных документах); резервный капитал (если он предусмотрен); нераспределенная прибыль (непокрытый убыток, суммируется со знаком «-«);

- Долгосрочные обязательства : долгосрочные займы и кредиты, на срок более 12 месяцев;

- Краткосрочные обязательства : заемные средства, на срок менее года (кредиты и займы); кредиторская задолженность (поставщики, подрядчики, векселя, предъявленные к уплате, авансы полученные, задолженность по заработной плате, задолженность перед фондами и бюджетом).

Таким образом, пассив – это источники приобретения имущества и долги предприятия.

Составление баланса – процесс непростой. Он вызывает вопросы и сложности даже у бухгалтеров, которые не первый год трудятся в этом качестве. Мы постараемся объяснить всю процедуру максимально доступно.

Этап 1. Заполняем титульный лист.

Это шаг, с которого начинают заполнять любую форму отчетности. Заполняется он на бланке, который утвержден Минфином.

Заполнить вам нужно будет следующие реквизиты:

- Дату, в которую вы заполняете форму;

- Название вашей компании;

- Вид деятельности, которую вы ведете;

- Форму собственности вашей компании;

- Местонахождение вашей фирмы.

Этап 2. Занимаемся заполнением строк.

На этом этапе заполняем активы баланса. Информацию об этом берем из оборотно-сальдовой ведомости. Все сведения заполняем постатейно.

Этап 3. Заполняем таблицу пассивов.

Поступайте по аналогии с активами.

Этап 4. Осуществляем сопоставление значений.

Существует простая формула: актив = пассив. А это означает, если в каких-то строках есть отличия, то в учете допущены ошибки и их придется искать и исправлять.

Отметим, что это занятие легким точно не назовешь. Сначала проверяйте арифметику, а потом уже бухгалтерские проводки.

Этап 5. Анализируем баланс.

Об этом процессе мы поговорим чуть позже. По результатам такого анализа вы сможете оптимально сформировать финансовую политику вашей компании. Но чтобы решения были приняты правильно, нужно, чтобы анализ был проведен качественно.

Анализ бухгалтерского баланса

Баланс сдан, самое время заняться его анализом, чтобы с уверенностью строить планы на будущее. Существуют несколько ступеней анализа баланса. Расскажем подробнее о каждой из них.

Шаг 1. Анализируем структуру и динамику.

На этом этапе обычно определяются ключевые статьи бухгалтерского баланса и выявляются самые важные для конкретной компании. Также проверяется отсутствие проблемных мест: кредиторской задолженности перед персоналом и невыплаченных ссуд и займов.

Шаг 2. Анализируем насколько компания финансово устойчива.

Для такого анализа применяется целый ряд различных коэффициентов. Для примера: чтобы рассчитать коэффициент автономии, нужно собственный капитал разделить на активы.

Если применять эту формулу к бух. балансу, то: стр.1300/стр.1600. Остальные коэффициенты рассчитываются по аналогии.

Шаг 3. Оцениваем ликвидность фирмы.

Активы и пассивы в бух. балансе подразделяются на несколько типов:

- Высоколиквидные;

- Быстрореализуемые;

- Медленно реализуемые;

- Труднореализуемые.

Пассивы:

- Наиболее срочные;

- Краткосрочные обязательства;

- Долгосрочные обязательства;

- Постоянные.

Ликвидность определяют сопоставляя активы и пассивы баланса. Что касается платежеспособности, то под этим термином понимают возможность компании выполнять свои долговые обязательства в срок.

Шаг 4. Анализируем активы.

Это показатель, важный для любой компании. Проанализировать нужно состав активов и насколько эффективно они используются. При анализе сопоставляют рост оборотных активов с ростом внеоборотных.

Если при анализе мы видим, что растет дебиторская задолженность, то получается, что средствами из оборота кредитуются покупатели нашей продукции.

Шаг 5. Анализируем деловую активность.

На этом этапе обычно занимаются расчетом различных коэффициентов:

- Оборачиваемости затрат;

- Оборачиваемости капитала;

- Оборачиваемости задолженности перед кредиторами и так далее.

Бухгалтерский баланс относится к ключевым современных предприятий. В чем заключаются особенности его формирования? Какие источники права регулируют порядок его составления?

Что представляет собой бухгалтерский баланс?

Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Данный источник предназначен для отражения состояния фирмы по состоянию на конкретный момент времени. Бухгалтерский баланс содержит сведения в денежном выражении, которые позволяют, таким образом, оценить финансовое положение предприятия. Соответствующий документ во многом необходим руководству предприятия, а также его собственникам в целях объективной оценки состояния бизнеса. Бухгалтерский баланс может вызывать интерес со стороны потенциальных инвесторов, партнеров, кредиторов. Рассматриваемый документ позволяет осуществлять планирование активов и пассивов фирмы, выполняет функции источника данных для анализа хозяйственных процессов в организации.

Изучим теперь то, как заполнить форму бухгалтерского баланса. Для решения данной задачи полезно будет рассмотреть его структуру.

Структура бухгалтерского баланса

Отчетный документ, о котором идет речь, состоит из 2 основных элементов — актива, а также пассива. Первый отражает то, какими ресурсами обладает компания. Второй фиксирует источники формирования Главное требование к составлению бухгалтерского баланса — обеспечение равенства между показателями актива и пассива. Это обусловлено применением метода двойной записи, который используется в бухучете.

Активы бухгалтерского баланса классифицируются на внеоборотные, а также оборотные. Соответствующие данные формируют отдельные элементы в рассматриваемом документе. В свою очередь, пассивы, отражаемые в бухгалтерском балансе, отражаются в разделах, в которых фиксируются:

Капитал и резервы предприятия;

Долгосрочные, а также краткосрочные обязательства.

В каждом компоненте актива и пассива отражается отдельная статья бухгалтерского баланса.

Основные требования к балансу

На что следует обращать внимание при формировании соответствующего документа с учетом его структуры? Бухгалтерский баланс предприятия, заполненный по всем правилам, должен соответствовать следующим критериям:

Нельзя осуществлять зачет между различными статьями по активам и пассивам, прибылям и убыткам, если не считать тех случаев, при которых подобные подходы обусловлены требованиями финансового законодательства;

Сведения, фиксируемые в балансе по состоянию на начало года, должны соответствовать показателям, зафиксированным в конце прошлого года;

Статьи баланса должны подтверждены документами по пассивов, финансовых расчетов.

Рассмотрим теперь то, на основе какой формы должен составляться бухгалтерский баланс.

Форма бухгалтерского баланса

Форма документа, о котором идет речь, утверждена законодательно — Приказом Минфина России № 66н, утвержденным 02.07.2010 года. В ряде случаев организации могут разрабатывать форму баланса самостоятельно, но на основе той, что введена в оборот официально. Кроме того, предприятие должно соблюдать установленные требования к формированию отчетности. Если предприятие самостоятельно разрабатывает форму, на основе которой создается бухгалтерский баланс, бланк заполненный соответствующего документа должен будет содержать те же коды по строкам разделов и статей, которые приведены в официальной форме, что утверждена законодательно.

Если говорить о практических нюансах заполнения баланса, то можно обратить на перечень обязательных реквизитов, которые должны присутствовать в соответствующем документе.

Реквизиты баланса

Рассматриваемый источник должен включать:

Отчетную дату;

Название организации в соответствии с уставом;

ИНН фирмы;

ОКВЭД компании;

Сведения об организационно-правовой форме предприятия;

Единицы измерения — в тысячах или миллионах рублей;

Адрес компании;

Дату утверждения документа;

Дату отправки документа.

Рассмотрим теперь то, каким образом должен заполняться баланс, более подробно.

Порядок заполнения баланса: внеоборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели:

Нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

Итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

Нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

Материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

Основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

Инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

Финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

Налоговый актив, классифицируемый как отложенный (Дебет 09);

Иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

Итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Оборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом установленных требований к нему. В соответствующем разделе отражаются следующие показатели:

Запасы (разница между Дебетом 41, суммой Кредита 42, Дебета 15, 16, уменьшенная на сумму между Кредитом 14 и Дебетом 97, а также Дебетом по таким счетам, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

НДС по ценностям, которые были приобретены компанией (Дебет 19);

Показатели по дебиторским долгам (разница между суммой Дебета 62, 60, 68, 69, 70, 71, 73 — без процентных займов, 75, а также 76, и Кредитом 63);

Финансовые инвестиции (разница между суммой Дебета 58, 55, 73 — по субсчету, на котором фиксируются расчеты в рамках займов, и Кредитом 59);

Денежные средства и эквиваленты (сумма Дебета 50, 51, 52, 55, 57, уменьшенная на Дебет 55 по субсчету, на котором учитываются депозитные счета);

Иные оборотные активы, которым соответствуют суммы по тем оборотным активам, что не были отражены в предыдущих строках,

Итоговая сумма по разделу.

В активе также подводится баланс, который соответствует суммам показателей обоих рассмотренных разделов. Далее рассмотрим пример, как заполнять бухгалтерский баланс в части пассивов.

Порядок заполнения баланса: капитал и резервы

Первый раздел соответствующей части баланса раскрывает сведения о капитале и резервах фирмы. Здесь фиксируются сведения:

Об уставном капитале предприятия (Кредит 80);

О собственных акциях, приобретенных у акционеров фирмы (Дебет 81);

О переоценке тех активов, которые классифицируются как внеоборотные (Кредит 83 — по субсчету, на котором фиксируются суммы дооценки по основным средствам предприятия, а также нематериальным активам);

О добавочном капитале — без учета переоценки (Кредит 83 — кроме сумм, отражаемых в предыдущей строке), о резервном капитале предприятия (Кредит 82);

О нераспределенной прибыли фирмы или о непокрытом убытке — в зависимости от результатов хозяйственной деятельности (Кредит 84);

Долгосрочные обязательства

О заемных средствах организации (Кредит 67 — если в расчет берутся проценты по краткосрочным — длительностью менее 1 года, займам);

О налоговых обязательствах, которые относятся к категории отложенных (Кредит 77);

Об оценочных обязательствах предприятия (Кредит 96 — если в расчет берутся долгосрочные, сроком, который составляет более 1 года, обязательства);

О прочих пассивах фирмы, которым соответствуют длинные долги фирмы перед кредиторами, не отраженные в иных строках;

Итоговый показатель по разделу.

Краткосрочные обязательства

Следующий раздел пассива отражает сведения о предприятия. Каким образом вносятся сведения о них в бухгалтерский баланс? Заполненный пример документа должен формироваться с учетом того, что в соответствующем разделе отражаются данные:

О заемных средствах фирмы (сумма Кредита 66 и 67 — по процентам в рамках долгосрочных, длительностью более 1 года, займов);

О кредиторских долгах (сумма Кредита 60, 62, 68, 69, 70, 71, 73, 75 — по коротким займам, а также 76);

О доходах в рамках будущих периодов (сумма Кредита 98 и 86);

Об оценочных пассивах (Кредит 96 — если в расчет берутся долгосрочные, длительностью более 1 года, обязательства);

Иные пассивы, которым соответствуют суммы коротких займов, не включенные в иные строки раздела;

Итоговый показатель по краткосрочным обязательствам.

Оценка показателей в балансе: нюансы

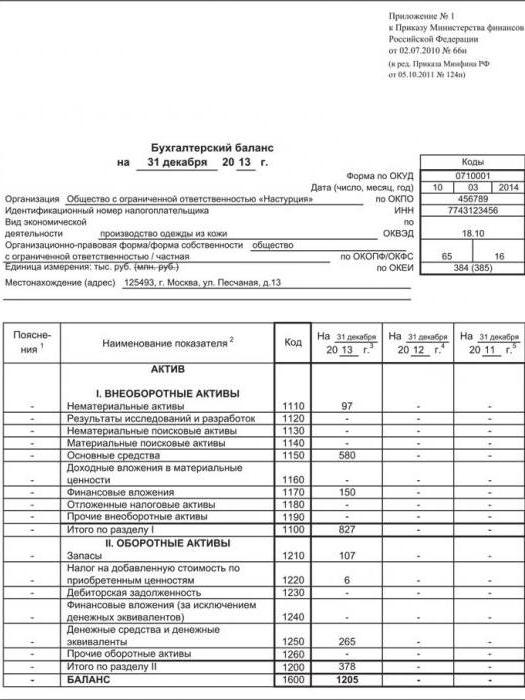

После того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.

Упрощенный баланс: нюансы

Упрощенный бухгалтерский баланс вправе составлять малые предприятия. Данный документ характеризуется менее сложен в заполнении в сравнении с традиционной формой баланса. Это обусловлено меньшим перечнем показателей, которые в нем отражаются. Если речь идет о том, чтобы составить упрощенный бухгалтерский баланс — заполненная форма его должна быть составлена на основе той, что утверждена в Приложении № 5 к Приказу № 66н.

Можно отметить, что основные показатели, фиксируемые в соответствующем документе, будут теми же, что характеризуют основную форму баланса. Рассмотрим пример, как заполнять бухгалтерский баланс упрощенного вида с учетом особенностей его структуры.

Структура упрощенного баланса: актив

Как и в стандартной форме документа, в соответствующем источнике присутствуют два основных блока — актив и пассив. Упрощенный бухгалтерский баланс предприятия, заполненный по установленным правилам, в части актива должен содержать сведения:

О тех материальных, нематериальных, а также оборотных активах, что относятся к внеоборотным;

О запасах;

О денежных средствах и эквивалентах;

О финансовых и прочих оборотных активах.

Аналогично подводится баланс соответствующего блока документа.

Структура упрощенного баланса: пассив

Если рассматривать указание сведений о пассивах в упрощенный бухгалтерский баланс предприятия, заполненный пример его предполагает отражение:

Данных о капитале и резервах;

О долгосрочных, а также краткосрочных займах;

О кредиторских долгах;

О прочих обязательствах, классифицированных как краткосрочные.

Как и в предыдущем блоке, фиксируется баланс по всем строкам. Как может выглядеть упрощенный бухгалтерский баланс заполненный? Пример соответствующего документа — на картинке ниже.

Как и в случае со стандартной формой баланса, упрощенная его модификация позволяет проанализировать эффективность бизнес-модели предприятия при сопоставлении его показателей с теми, что внесены в рассматриваемую другой фирмы аналогичного сегмента. С точки зрения информативности упрощенный баланс может быть столь же ценным источником, как и тот, что представлен в стандартной разновидности.

Бухгалтерский баланс одна из основных форм бухгалтерской отчетности. Бухгалтерский баланс это обобщенная совокупность финансово-хозяйственных операций, произведенных организацией в течение отчетного периода.

Бухгалтерский баланс важен для руководителей организаций. Он играет огромную роль в принятии правильных управленческих решений ввиду того, что отражает не только суммарные, но и структурные изменения в составе средств предприятия.

Бухгалтерский баланс - это документ, который дает полное представление о финансово-хозяйственной деятельности организации за период с 1 января по 31 декабря. Он дает возможность проследить изменения во времени, так как д анные в бухгалтерском балансе представляются минимум за два года: за отчетный год и за год, предшествующий отчетному.

ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ

Существует множество видов балансов, которые различаются по ряду признаков.

По источникам составления бухгалтерские балансы подразделяют на инвентарные, книжные и актуарные.

Инвентарные балансы составляются только по данным инвентаризации. Ее итог фиксирует величину актива. Бухгалтер, вычитая кредиторскую задолженность, определяет величину средств, вложенных собственником.

Книжные балансы составляются по данным счетов Главной книги без их предварительной проверки путем инвентаризации.

Актуарные балансы составляются по данным, собранным по статистике страховых, торговых и подобных им предприятий.

На практике чаще всего составляется книжный (счетный) баланс, но его данные корректируются по данным инвентаризационных описей.

По срокам составления бухгалтерские балансы могут быть начальными (вступительными), текущими (периодическими), санируемыми, ликвидационными, разделительными, объединительными.

Начальный (вступительный) баланс составляется на момент возникновения (учреждения) организации. Он определяет сумму ценностей, с которой организация начинает свою деятельность. Составляется после регистрации устава и внесения в уставный капитал активов.

Текущие (периодические) балансы составляются в течение всего времени существования организации. Такие балансы подразделяются на вступительные, промежуточные и заключительные.

Вступительные балансы формируются на 1 января отчетного года, заключительные - на 31 декабря отчетного года.

Промежуточные балансы отличаются от заключительных следующим:

К заключительным прилагается большее число отчетных форм, раскрывающих те или иные статьи баланса;

Промежуточные балансы составляются за месяц, за квартал, полугодие, 9 месяцев в большей мере на основе данных текущего учета, не подтвержденных инвентаризацией.

Санируемые балансы составляются в тех случаях, когда организации приближаются к банкротству. В этих условиях организация стоит перед выбором: самоликвидироваться путем объявления о банкротстве или договориться с кредиторами об отсрочке платежей.

Кредиторам необходимо знать, как велик понесенный убыток, поэтому санируемый баланс составляется с помощью аудитора до окончания отчетного периода с целью показать реальное положение дел.

Ликвидационные балансы формируют при ликвидации фирмы. Такие балансы составляют в течение всего периода ликвидации, их еще называют:

- вступительные ликвидационные балансы (на начало периода ликвидации);

- промежуточные ликвидационные балансы (в течение указанного периода);

- заключительные ликвидационные балансы (на конец периода ликвидации).

Разделительные балансы составляются при реорганизации организации в формах разделения и выделения.

Объединительный баланс формируют на основании передаточного акта при реорганизации в формах слияния нескольких организаций в одну или при присоединении одной или нескольких структурных единиц к определенной организации.

По объему информации балансы делятся на индивидуальные, сводные и консолидированные.

Индивидуальный баланс отражает деятельность только одного предприятия.

Сводный баланс агрегирует данные включаемых в него индивидуальных балансов. В таком балансе отражается общее состояние средств группы компаний в целом.

Консолидированный баланс - это баланс корпоративной группы, условно представленной как единое предприятие.

По характеру деятельности балансы бывают основной и неосновной деятельности.

Основной называется деятельность, соответствующая профилю организации, ее уставу. Все прочие виды деятельности компаниинеосновные.

Подразделения организации, занимающиеся неосновной деятельностью, могут иметь отдельные балансы.

По форме собственности различают балансы государственных, муниципальных, кооперативных, частных, смешанных, совместных и общественных организаций.

По формату баланс может быть представлен следующим образом:

- двусторонний - актив слева, пассив справа, иногда наоборот;

- односторонний - актив сверху, пассив под активом (возможен обратный порядок);

- разделенный - по центру приводятся названия статей, а слева и справа от них указываются числовые значения актива и пассива.

По реформированию балансы могут быть реформированные и нереформированные.

Реформированный баланс - когда прибыль, полученная за определенный отчетный период, уже распределена и в балансе отдельной строкой не показывается.

Нереформированный баланс - когда прибыль, полученная в определенном отчетном периоде, еще не распределена и показывается в балансе отдельной строкой.

По времени составления балансы подразделяются на провизорный, перспективный и директивный.

Провизорный баланс - это баланс, составленный в конце месяца до наступления отчетной даты (служит целям управления).

Перспективный баланс составляется на будущие периоды статистическими методами (если он не соответствует потенциальным возможностям компании, на основе его анализа составляют директивный баланс).

Директивный баланс составляется исходя из оптимальной структуры использования ресурсов организации.

По полноте балансы подразделяются на баланс-брутто и баланс-нетто.

Баланс-брутто - это баланс, который включает в себя регулирующие статьи.

Баланс-нетто - это баланс, из которого исключены регулирующие статьи.

Исключение из баланса регулирующих статей называется егоочисткой.

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА

Бухгалтерский баланс состоит из двух частей - это Актив, Пассив и 5 разделов, первые два из которых относятся к активу бухгалтерского баланса, остальные разделы относятся к пассиву бухгалтерского баланса:

I. Внеоборотные активы;

II. Оборотные активы;

III. Капитал и резервы;

IV. Долгосрочные обязательства;

Актив. Раздел I. Внеоборотные активы .

1. Нематериальные активы : права на объекты интеллектуальной собственности, патенты, товарные знаки, знаки обслуживания, организационные расходы.

2.Основные средства: земельные участки, здания, сооружения, транспортные средства, оборудование, незавершенное строительство.

3.Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

4.Финансовые вложения: инвестиции в дочерние и зависимые общества; займы, предоставленные на срок более двенадцати месяцев; прочие финансовые вложения.

Раздел II. Оборотные активы.

1. Запасы : сырье, материалы, затраты в незавершенном производстве, готовая продукция, товары для перепродажи и отгруженные, расходы будущих периодов.

2.Дебиторская задолженность: покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, задолженность участников по вкладам в уставный капитал.

3.Финансовые вложения: займы, предоставленные организацией на срок менее двенадцати месяцев; собственные акции, выкупленные у акционеров; другие финансовые вложения.

4.Денежные средства: расчетные счета; валютные счета; денежные средства.

Пассив. Раздел III. Капитал и резервы.

Уставной капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.

Раздел IV. Долгосрочные обязательства.

1. Заемные средства : кредиты и займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

2.Прочие обязательства.

Раздел V. Краткосрочные обязательства.

1. Заемные средства : кредиты и займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

2.Кредиторская задолженность: перед поставщиками и подрядчиками; перед дочерними и зависимыми обществами; перед работниками организации; перед бюджетом, государственными внебюджетными фондами; перед участниками общества по выплате доходов; полученные авансы.

3.Доходы будущих периодов: полученная вперед арендная плата, абонентская плата.

Баланс всегда составляется на определенную дату, то есть на первое число, следующее за отчетным числом месяца, квартала, года. Баланс показывает состояние средств и их источников на конец отчетного периода. Элементами Актива и Пассива баланса являются статьи, сгруппированные в разделы, другими словами каждая строчка баланса - это статья баланса.

В заключительной части бухгалтерского баланса есть специальная строка по Активу и Пассиву, которая именуется «валюта баланса». Валюта баланса - это сумма (итог )по всем составляющим счетам бухгалтерского баланса, которая должна быть всегда одинакова по Активу и по Пассиву баланса. Это равновесие отражает сущность метода двойной записи хозяйственных операций на счетах бухгалтерского учета.

Нормативно-правовые документы

Следующие нормативно-правовые документы регулируют принципы, порядок и требования к составлению бухгалтерского баланса, формы представления бухгалтерского баланса:

Федеральный закон № 402-ФЗ «О бухгалтерском учете»;

Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организаций»;

Положение по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организаций»;

Приказ Минфина РФ № 66н «О формах бухгалтерской отчетности организаций»;

Приказ Минфина РФ № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

Требования к составлению бухгалтерского баланса

При составлении бухгалтерского баланса организации обязаны соблюдать следующие требования, общие для всех хозяйствующих субъектов:

Бухгалтерский баланс составляется последовательно от одного отчетного периода к другому, данные в бухгалтерском балансе должны быть представлены минимум за два года: за отчетный год и за год, предшествующий отчетному;

Отчетным годом является календарный год с 1 января по 31 декабря включительно;

- «шапка» бухгалтерского баланса должна содержать следующие данные:

- наименование;

- указание отчетной даты или отчетного периода, за который составляется бухгалтерский баланс;

- код формы бухгалтерского баланса по общероссийскому классификатору управленческой документации (ОКУД);

- наименование фирмы;

- ИНН организации;

- наименование и код вида экономической деятельности (ОКВЭД);

- организационно-правовая форма и форма собственности организации (наименование и коды ОКОПФ и ОКФС);

- наименование и код единицы измерения (бухгалтерский баланс может быть составлен в тысячах (код по ОКЕИ 384) или миллионах (код по ОКЕИ 385) рублей);

- юридический адрес предприятия;

Бухгалтерский баланс должен быть составлен на русском языке и в валюте Российской Федерации; числовые показатели записываются в округлении до тысяч (миллионов) рублей;

Организации самостоятельно определяют детализацию показателей по статьям, другими словами в утвержденную Минфином форму бухгалтерского баланса организации могут добавлять показатели для расшифровки (детализировать из чего состоит данный показатель);

При составлении бухгалтерского баланса для представления в органы государственной статистики и другие государственные органы в утвержденную форму бухгалтерского баланса после графы «Наименование показателя» добавляется графа «Код» - это код показателя (строки);

в случае если в бухгалтерский баланс отдельных категорий организаций (например: социально ориентированных некоммерческих организаций) включаются укрупненные показатели, включающие несколько показателей, код строки указывается по показателю, имеющему наиболее высокий удельный вес в составе укрупненного показателя (наименование статей и соответствующие коды показателей приведены в приложении № 4 Приказа Минфина № 66н «О формах бухгалтерской отчетности»);

В графе бухгалтерского баланса «Пояснения» указывается номер пояснения к соответствующей статье бухгалтерского баланса. В пояснении отражается детализация и структура статьи бухгалтерского баланса. Данное пояснение составляется в обязательном порядке в соответствии с приложением № 3 Приказа Минфина № 66н «О формах бухгалтерской отчетности»;

Малые предприятия могут составлять бухгалтерский баланс по упрощенной форме, указывать только общие показатели по группам статей или использовать утвержденный Минфином баланс субъектов малого предпринимательства.

Пояснения к бухгалтерскому балансу малые предприятия составляют только в том случае, если без детализации статей бухгалтерского баланса невозможно оценить финансовое положение и результаты деятельности организации;

Бухгалтерский баланс подписывается руководителем и главным бухгалтером (бухгалтером) организации.

Форма бухгалтерского баланса, по которой компании обязаны составлять и предоставлять отчетность пользователям, утверждена Приказом Минфина России от 2 июля 2010 года № 66н «О формах бухгалтерской отчетности организаций».

Составление бухгалтерского баланса, порядок заполнения

Для того чтобы составить бухгалтерский баланс необходимо знать сальдовые остатки на счетах бухгалтерского учета.

При составлении бухгалтерского баланса для представления в налоговые органы и органы статистики за отчетный период, которым в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете» признается календарный год, необходимо знать сальдовые остатки по состоянию на 31 декабря отчетного года включительно.

Дебетовое сальдо счетов бухгалтерского учета отражается в активе бухгалтерского баланса, кредитовое сальдо счетов отражается в пассиве бухгалтерского баланса.

1. Заполняем «шапку» бухгалтерского баланса в соответствии с требованиями к составлению бухгалтерской отчетности, указанными выше.

2.В первой графе «Пояснения» указывается порядковый номер пояснения, размещенного в приложениях к бухгалтерскому балансу.

3.Далее заполняем Актив бухгалтерского баланса. Данная часть состоит из двух разделов: внеоборотные активы и оборотные активы. В графе «Код» проставляем код, соответствующий статьям бухгалтерского баланса, указанным в Приложении № 4 Приказа № 66н. В графах «На 31 декабря 2013г.» и «На 31 декабря 2012г.» проставляются данные из предыдущих бухгалтерских балансов.

Например: 1) статье бухгалтерского баланса «Нематериальные активы» соответствует код - 1110. Далее заполняем графу «На 31 декабря 2014г.». В данной графе отражается сальдо счетов бухгалтерского учета: счета 04 за минусом счета 05.

Счет 04 аккумулирует данные о наличии и движении нематериальных активов по первоначальной стоимости, а на счете 05 собираются данные об амортизации, накопленной за время использования нематериальных активов. Соответственно в статье бухгалтерского баланса «Нематериальные активы» указывается остаточная стоимость этих активов.

2) Статье бухгалтерского баланса «Основные средства» соответствует код - 1150. В графе «На 31 декабря 2014г.» отражаются данные о наличии и движении основных средств, которые собираются на счете бухгалтерского учета 01 по первоначальной стоимости.

Соответственно в данной графе надо указать сальдо счета 01 минус сальдо счетов 02,07,08, на которых аккумулируются данные об амортизации основных средств, о наличии и движении технологического, производственного оборудования, о затратах предприятия на объекты, которые в последствии будут приняты к учету в качестве основных средств (например: приобретение земельных участков) и т.д.

Бухгалтерский баланс является формой № 1 финансовой и бухгалтерской отчетности предприятия. Баланс в общем смысле означает равенство двух частей: имущества предприятия и источников этого имущества. Рассмотрим подробнее структуру бухгалтерского баланса, его назначение, строение и содержание.

Основное назначение баланса - показать учредителям, государственным органам и другим пользователям информации финансовое положение организации в динамике за три прошедших года:

По общим правилам баланс составляется на 31 декабря отчетного года и представляется в налоговую инспекцию и в органы статистического наблюдения в срок до 31 марта следующего года.

Бывают ситуации, когда баланс в течение года запрашивают собственники, банки, инвесторы или контрагенты. В таком случае баланс составляется не на произвольную дату, а по окончанию очередного квартала, то есть по состоянию на: 31 марта, 30 июня, 30 сентября и 31 декабря.

Организации, созданные после 01.10.2017 г. имеют право составить свой первый баланс на 31.12.2018 г.

Структура бухгалтерского баланса

Основными разделами баланса являются Актив и Пассив. Актив и пассив баланса состоят из строк, предназначенных для отражения показателей, значения которых на конец отчетного периода отличны от нуля.

Каждая статья актива отражает стоимостную оценку имущества и активов предприятия, а статьи пассива показывают, сколько долгов и обязательств имеет организация. В правильно составленном документе эти статьи всегда равны:

Актив (строка 1600) = Пассив (строка 1700) = Валюта баланса

Активами предприятия являются:

Получите 267 видеоуроков по 1С бесплатно:

- основные средства, принадлежащие организации на праве собственности – здания, сооружения, машины и механизмы. Арендованные основные средства в эту статью баланса не включаются;

- нематериальные активы – товарные знаки, исключительные права, например на программы. Другие результаты интеллектуальной деятельности, принадлежащие предприятию на праве собственности;

- финансовые вложения по строке 1170 – это те вложения, возврат которых предполагается не раньше, чем через год;

- прочие внеоборотные активы организации – это может быть еще не установленное оборудование;

- запасы – материалы, полуфабрикаты, еще неиспользованные в производстве, а также товары и готовые изделия, не реализованные на отчетную дату, здесь же отражают выполненные этапы по незавершенным работам;

- НДС по строке 1220 – это НДС по приобретенным, но не принятым к учету товарам, услугам, материалам и т.п.;

- дебиторская задолженность – здесь должны быть суммированы все долги контрагентов перед предприятием: поставщиков, покупателей, подотчетных лиц, учредителей, а также переплата налогов и взносов;

- финансовые вложения по строке 1240 – отражаются те оборотные вложения, где срок возврата предполагается менее года;

- денежные средства, находящиеся на счетах и в кассе предприятия, включая валюту:

Пассивами предприятия являются:

- уставный капитал – отражается во размере, утвержденным в Уставе организации;

- другие виды капиталов: добавочный и резервный – в том случае, если собственниками было принято решение об их создании;

- нераспределенная прибыль – та часть прибыли, которая еще не востребована учредителями. Если по итогам деятельности получен убыток, то его сумма указывается в круглых скобках;

- долгосрочные обязательства – отражаются те займы и расходы, где срок исполнения планируется более, чем через год;

- кредиторская задолженность – в нее включают все долги организации перед работниками, поставщиками, покупателями, перед бюджетом и внебюджетными фондами, а также полученные авансы за вычетом НДС;

- доходы будущих периодов - фиксируют факт получения тех доходов, которые будут учтены в качестве прибыли спустя какое-то время:

Содержание бухгалтерского баланса

Все статьи баланса отражают конечное сальдо соответствующих бухгалтерских счетов на дату его составления. Это сальдо формируется с помощью проводок, которые описывают определенный факт хозяйственной жизни предприятия и фиксируется в:

- мемориальных ордерах:

- оборотных ведомостях — ведутся к каждому субсчету каждого счета используемого плана счетов. По итогам месяца, квартала и года составляется сводная оборотно-сальдовая ведомость. Данные в последних графах, обведенные красным, и нужно перенести в соответствующие строки баланса:

Важные правила составления

Заполняя форму бухгалтерского баланса также нужно учитывать, что форма № 1 связана с последующими формами финансовой отчетности и необходимо следить за правильностью контрольных соотношений во всех документах.

К бухгалтерской отчетности обязательно составляется «Пояснительная записка», которая призвана подробно раскрыть содержание итогов хозяйственной деятельности организации. Каждому пояснению присваивается уникальный номер. Его можно указать в балансе напротив той строки, к которой относится пояснение. Правильно составленное и исчерпывающее пояснение помогает в дальнейшем анализе результатов хозяйственной деятельности предприятия.

Таким образом, для верного составления бухгалтерского баланса нужно соблюдать следующие правила:

- своевременно и полностью отражать все хозяйственные операции в учете;

- следить за полнотой собранной первичной документации;

- понимать смысл бухгалтерских проводок, особенно в сложных случаях;

- планомерно и тщательно сводить результаты проводок в единые бухгалтерские регистры;

- соблюдать контрольные соотношения при составлении финансовой отчетности.