Uit hoeveel delen bestaat de balans? Hoe ziet een ingevulde bedrijfsbalans eruit? Analyse van bedrijfsactiviteiten

Het woord ‘evenwicht’ heeft zijn wortels in de Latijnse uitdrukking ‘bis lanz’, wat letterlijk ‘twee schalen’ betekent, dat wil zeggen in essentie: balans toont de staat van het financiële evenwicht van het bedrijf.

Balans is het belangrijkste onderdeel financiële overzichten en het weerspiegelt succes economische activiteit ondernemingen gedurende een bepaalde periode.

De balans is een van de belangrijkste vormen van boekhoudkundige rapportage over de stand van de financiële activiteiten van een onderneming, gepresenteerd in de vorm van een tabel met gegevens die alle eigendommen en schulden van de organisatie in geldelijke termen karakteriseren gedurende een bepaalde periode .

Wie heeft een balans nodig?

Het totaal van balanswaarden in letterlijk weerspiegelt het financiële profiel van de organisatie.

Allereerst is de balans noodzakelijk voor de organisatie zelf om een accuraat beeld te krijgen van de resultaten van haar kernactiviteiten die over een bepaalde periode (jaar, kwartaal, maand) zijn behaald.

De balans laat zien hoe gestaag de onderneming zich ontwikkelt, zowel in relatie tot persoonlijke activiteiten als in relatie tot samenwerking met andere organisaties, wat wordt gekenmerkt door twee totale balansindicatoren, Activa en Liability.

Bovendien is het belangrijkste teken dat de balans correct is opgesteld de gelijkheid van de eindresultaten van de activa en passiva van de onderneming.

Ook is de balans van een bedrijf voor elk bedrijf noodzakelijk rechtspersonen die zaken doen of van plan zijn zaken te doen met dit bedrijf.

De balans kan worden gebruikt om de financiële positie van de organisatie te bepalen en of deze in de nabije toekomst goed zal kunnen functioneren.

De balans van een onderneming is van groot belang voor banken, die op basis van de indicatoren van dit formulier kunnen beoordelen hoe kredietwaardig de toekomstige klant is en wat het maximale leningbedrag is dat hem kan worden verstrekt.

Elke onderneming is gedwongen om met een vaste frequentie een balans te verstrekken aan aandeelhouders, statistische autoriteiten en belastingautoriteiten.

Balansstructuur

Zoals reeds vermeld bestaat de structuur van de balans uit twee hoofdtabellen: de ene weerspiegelt de activa van de organisatie en de andere – de passiva.

De balans wordt als correct ingevuld beschouwd als de numerieke resultaten van deze tabellen overeenkomen.

Laten we eens nader bekijken wat deze tabellen karakteriseren.

Als actief wordt beschouwd alle eigendommen van een onderneming (onroerend goed, financiële beleggingen, voertuigen, debiteuren, uitrusting, enz.), uitgedrukt in geldvorm.

Een balansactief is het geheel van alles wat tot de onderneming behoort en dat in geld kan worden omgezet

Het balansactief is op zijn beurt onderverdeeld in verschillende secties.

- Vaste activa. De inhoud van de sectie 'Vaste activa' is informatie over onroerend goed dat lange tijd door de onderneming wordt gebruikt, of beter gezegd meer dan een jaar. Vaste activa omvatten: uitrusting, langetermijninvesteringen, gebouwen, enz.

- Vlottende activa. De laatste indicator van deze sectie is de som van alle eigendommen van de onderneming, die wordt verbruikt en relatief moet worden aangevuld korte termijn, of liever minder dan een jaar Vlottende activa zijn materialen, contant geld, kortetermijnvorderingen, grondstoffen, enz.

Hallo! In dit artikel zullen we het hebben over de balans.

Vandaag leer je:

- Wat is een balans;

- Structuur en componenten van de balans;

- Stapsgewijze instructies voor het opmaken van een balans;

- Wat leert een balansanalyse u?

Balans: concept en zijn essentie

Evenwicht (vertaald uit het Frans) - schubben. Of in een eenvoudig, modern begrip is het evenwicht. Zoals ‘koppen’ en ‘munten’ op een munt of medaille.

Balans is het evenwicht tussen hulpbronnen en verplichtingen, tussen eigendom en de bronnen waaruit het voortkomt, tussen “ Debiteren" (Dt) En " Credit"(Kt).

In formulier nr. 1 van de jaarrekening zullen we de cashflow van de onderneming niet zien. Dit weerspiegelt het overzicht (saldo) van het gehele vermogen van de onderneming op een bepaalde datum. Het saldo wordt weergegeven in geldelijke termen.

Formulier nr. 1, volgens OKUD 0710001) is een van de vijf formulieren die u moet invullen bij het indienen financiële overzichten in een jaar.Het bouwpakket zelf standaard soort omvat verschillende vormen:

- Nr. 1 “Balans”;

- Nr. 2 “Winst- en verliesrekening”;

- nr. 3 “Staat van kapitaalmutaties”;

- Nr. 4 “Cashflowoverzicht”;

- Nr. 5 Bijlage bij de balans.

De deadline voor het indienen van rapportages is uiterlijk 31.03 van het jaar volgend op het verslagjaar (referentie: tot 2013 werd de balans op kwartaalbasis ingediend!).

Volgens internationale regels bestaat de IFRS-balans uit drie delen en bevat deze informatie over activa, passiva en eigen vermogen.

De Russische wetgeving impliceert een indeling in twee kommen of groepen: “ Activa" En " Passief«:

- In het gedeelte ‘Activa’ wordt weergegeven welke activa het bedrijf heeft.

- In het gedeelte 'Verplichtingen' wordt uitgelegd wie deze fondsen precies heeft verstrekt.

Onderdelen die de balans vormen

We worden omringd door bedrijven die een grote verscheidenheid aan activiteiten uitvoeren. En dienovereenkomstig zal de balans ook aanzienlijke verschillen vertonen.

Bijvoorbeeld:

- Een agrarisch bedrijf zal waarschijnlijk rekening 11 “Teelt- en mesterijdieren” gebruiken;

- In de maak hoofdrol toegewezen aan rubriek 3 “Productiekosten” (rekening 20 “Hoofdproductie”, rekening 25 “Algemene productiekosten”, rekening 28 “Defecten”, enz.);

- Over het algemeen komt alle financiering in de begroting uit overheidsbronnen, en de balansposten zijn volkomen speciaal, voorgeschreven volgens begrotingsclassificatoren;

- Handel heeft ook zijn eigen bijzonderheden: het werken met verkooprekeningen: goederen (41 rekeningen), markup (42 rekeningen) en verkoopkosten (44 rekeningen).

Echter, fundamentele principes, inherent aan de constructie van elk evenwicht, zijn altijd hetzelfde.

Laten we de balansstructuur eens nader bekijken. Zoals hierboven vermeld bestaat de balans (naar Russische normen) uit een actief en een verplichting. Afhankelijk van de periode van omloop of aflossing worden activa en passiva verdeeld in korte en lange termijn.

Waaruit bestaan bezittingen:

- Vaste activa (eigendom waarvan de gebruiksduur lang is): vaste activa (grond, productieapparatuur); immateriële activa (licenties, handelsmerken); investeringen; langlopende leningen.

- Werkkapitaal (die minder dan een jaar kan worden gebruikt): allereerst zijn dit voorraden (grondstoffen, benodigdheden, reserveonderdelen, onderhanden werk, Afgemaakte producten in magazijnen, evenals goederen te koop); debiteuren (kopers, klanten, verstrekte voorschotten, overige debiteuren, ter ontvangst aangeboden wissels); financiële investeringen (kortlopende leningen, andere financiële investeringen op korte termijn); contant geld (contant geld, roebel en bankrekeningen in vreemde valuta);

Met andere woorden, activa– dit zijn alle eigendommen die op de balans van de onderneming staan.

Laten we eens kijken naar de balansverplichting:

- Kapitaal en reserves: toegestaan kapitaal (vermeld in uw oprichtingsdocumenten); reservekapitaal (indien aanwezig); ingehouden winsten (ongedekt verlies, samengevat met een “-“);

- taken op lange termijn: langlopende leningen en kredieten met een looptijd van meer dan 12 maanden;

- Kortlopende schulden: geleend geld voor een periode van minder dan een jaar (kredieten en leningen); crediteuren (leveranciers, aannemers, ter betaling aangeboden rekeningen, ontvangen voorschotten, schulden op loon, schulden aan fondsen en begroting).

Dus, passief– dit zijn de bronnen van verwerving van eigendommen en schulden van de onderneming.

Het opstellen van een balans is geen eenvoudig proces. Het roept vragen en moeilijkheden op, zelfs bij accountants die al vele jaren in deze hoedanigheid werken. Wij zullen proberen de gehele procedure zo duidelijk mogelijk uit te leggen.

Fase 1. Vul de titelpagina in.

Dit is de stap waarmee u begint met het invullen van een rapportageformulier. Het wordt ingevuld op een door het Ministerie van Financiën goedgekeurd formulier.

U moet de volgende gegevens invullen:

- De datum waarop u het formulier invult;

- Je bedrijfsnaam;

- Het soort activiteit dat u uitvoert;

- Het eigendomsformulier van uw bedrijf;

- Locatie van uw bedrijf.

Fase 2. We vullen de lijnen in.

In dit stadium vullen we de balansactiva in. Informatie hierover halen wij uit de balans. Wij vullen alle gegevens item voor item in.

Fase 3. Vul de tabel met verplichtingen in.

Doe hetzelfde met activa.

Fase 4. We vergelijken de waarden.

Bestaat eenvoudige formule: actief = passief. Dit betekent dat als er op sommige regels verschillen voorkomen, er fouten zijn gemaakt in de boekhouding en deze moeten worden opgespoord en gecorrigeerd.

Laten we opmerken dat deze activiteit zeker niet gemakkelijk kan worden genoemd. Controleer eerst de rekenkunde en daarna de boekhoudkundige gegevens.

Fase 5. Analyseer de balans.

We zullen iets later over dit proces praten. Op basis van de resultaten van een dergelijke analyse kunt u het financiële beleid van uw onderneming optimaal formuleren. Maar om correcte beslissingen te kunnen nemen, is het noodzakelijk dat de analyse kwalitatief wordt uitgevoerd.

Balansanalyse

De balans is overgedragen, het is tijd om deze te gaan analyseren om met vertrouwen plannen te maken voor de toekomst. Er zijn verschillende fasen van balansanalyse. Laten we u meer over elk van hen vertellen.

Stap 1. Analyseer de structuur en dynamiek.

In dit stadium worden doorgaans de belangrijkste balansposten geïdentificeerd en worden de belangrijkste voor een bepaald bedrijf geïdentificeerd. Ook wordt gecontroleerd of er geen probleemgebieden zijn: schulden aan het personeel en onbetaalde leningen.

Stap 2. Analyseer hoe financieel stabiel het bedrijf is.

Voor deze analyse worden een aantal verschillende coëfficiënten gebruikt. Om bijvoorbeeld de autonomieratio te berekenen, moet u uw vermogen verdelen in bezittingen.

Als je deze formule op het boek toepast. balans, dan: regel 1300/regel 1600. De overige coëfficiënten worden naar analogie berekend.

Stap 3. Beoordeel de liquiditeit van het bedrijf.

Activa en passiva in de boekhouding. balansen zijn onderverdeeld in verschillende typen:

- Zeer vloeibaar;

- Snel geïmplementeerd;

- Langzaam te implementeren;

- Moeilijk te implementeren.

Schulden:

- Meest urgent;

- Kortlopende schulden;

- Taken op lange termijn;

- Permanent.

De liquiditeit wordt bepaald door de activa en passiva van de balans met elkaar te vergelijken. Wat solvabiliteit betreft, verwijst deze term naar het vermogen van het bedrijf om op tijd aan zijn schuldverplichtingen te voldoen.

Stap 4. Analyseer activa.

Dit is een indicator die voor elk bedrijf belangrijk is. U moet de samenstelling van activa analyseren en hoe effectief ze worden gebruikt. De analyse vergelijkt de groei van de vlottende activa met de groei van de vaste activa.

Als we tijdens de analyse zien dat de debiteuren groeien, blijkt dat de kopers van onze producten geld uit de omzet krijgen gecrediteerd.

Stap 5. Analyseer bedrijfsactiviteiten.

In dit stadium berekenen ze meestal verschillende coëfficiënten:

- Kostenomzet;

- Kapitaalomzet;

- Schuldomzet aan crediteuren enzovoort.

De balans is een van de belangrijkste moderne ondernemingen. Wat zijn de kenmerken van zijn vorming? Welke rechtsbronnen regelen de procedure voor de voorbereiding ervan?

Wat is een balans?

Voordat we de vraag bestuderen hoe een balans moet worden ingevuld, moeten we eerst eens kijken naar wat deze als document vertegenwoordigt.

Deze bron is bedoeld om de toestand van het bedrijf op een bepaald tijdstip weer te geven. De balans bevat informatie in monetaire termen, waardoor we kunnen evalueren financiële positie ondernemingen. Het overeenkomstige document is grotendeels noodzakelijk voor het beheer van de onderneming, evenals voor de eigenaren ervan objectieve beoordeling staat van het bedrijf. De balans kan interessant zijn voor potentiële investeerders, partners en crediteuren. Met het betreffende document kunt u de activa en passiva van het bedrijf plannen en dient het als gegevensbron voor het analyseren van bedrijfsprocessen in de organisatie.

Laten we nu leren hoe u het balansformulier invult. Om dit probleem op te lossen, is het nuttig om de structuur ervan te bekijken.

Balansstructuur

Het betreffende rapporteringsdocument bestaat uit twee hoofdelementen: een actief en een verplichting. De eerste weerspiegelt welke middelen het bedrijf heeft. De tweede legt de bronnen van vorming vast. De belangrijkste vereiste voor het opstellen van een balans is het waarborgen van gelijkheid tussen activa- en passiva-indicatoren. Dit komt door de dubbele boekingsmethode die in de boekhouding wordt gebruikt.

Balansactiva worden geclassificeerd in langlopend en kortlopend. De bijbehorende gegevens vormen de afzonderlijke elementen in het betreffende document. De verplichtingen die op de balans worden weergegeven, worden op hun beurt weerspiegeld in secties waarin het volgende wordt vastgelegd:

Kapitaal en reserves van de onderneming;

Zowel langlopende als kortlopende schulden.

Elke component van een actief en een verplichting wordt weergegeven in een afzonderlijke post op de balans.

Basisbalansvereisten

Waar moet u op letten bij het maken van een bijbehorend document, rekening houdend met de structuur ervan? De balans van een onderneming, ingevuld volgens alle regels, moet aan de volgende criteria voldoen:

Het is onmogelijk om compensaties uit te voeren tussen verschillende activa en passiva, winsten en verliezen, behalve in die gevallen waarin dergelijke benaderingen worden bepaald door de vereisten van de financiële wetgeving;

De informatie die aan het begin van het jaar in de balans is opgenomen, moet overeenkomen met de indicatoren die eind vorig jaar zijn geregistreerd;

Balansposten moeten worden bevestigd door documenten over verplichtingen en financiële berekeningen.

Laten we nu eens kijken op welke basis de balans moet worden opgesteld.

Balans formulier

De vorm van het document in kwestie is bij wet goedgekeurd - Orde van het Ministerie van Financiën van Rusland nr. 66n, goedgekeurd op 2 juli 2010. In sommige gevallen kunnen organisaties zelf een balansformulier ontwikkelen, maar dan op basis van het formulier dat officieel in omloop is gebracht. Bovendien moet de onderneming voldoen aan vastgestelde rapportagevereisten. Als een onderneming zelfstandig een formulier ontwikkelt op basis waarvan een balans wordt opgesteld, zal het ingevulde formulier voor het overeenkomstige document dezelfde codes moeten bevatten in de trant van secties en artikelen die worden gegeven in het officiële formulier, namelijk goedgekeurd door de wet.

Als we het hebben over de praktische nuances van het invullen van een balans, kunt u de lijst met verplichte gegevens raadplegen die in het relevante document aanwezig moeten zijn.

Saldogegevens

De bron die in aanmerking wordt genomen, moet het volgende omvatten:

Balansdatum;

Naam van de organisatie conform het charter;

TIN van het bedrijf;

OKVED-bedrijf;

Gegevens over de organisatie- en rechtsvorm van de onderneming;

Meeteenheden - in duizenden of miljoenen roebel;

Bedrijfsadres;

Datum van goedkeuring van het document;

De datum waarop het document is verzonden.

Laten we nu eens kijken hoe de balans in meer detail moet worden ingevuld.

Procedure voor het invullen van de balans: vaste activa

Laten we eens kijken naar een voorbeeld van hoe u een balans invult, rekening houdend met de structuur ervan. Laten we beginnen met het bezit. Het eerste deel bevat informatie over de vaste activa van de onderneming. Het registreert de volgende indicatoren:

Immateriële activa(om de waarde te berekenen voor deze indicator is het noodzakelijk om het verschil te berekenen tussen de debet van rekening 04 volgens het rekeningschema en de credit van rekening 05);

Resultaten voor onderzoek en ontwikkeling (de waarde wordt overgenomen van de afschrijving van rekening 04);

Immateriële activa geclassificeerd als zoekactiva (afboeking 08 voor de subrekening voor de verantwoording van immateriële zoekkosten wordt alleen ingevuld door bedrijven die natuurlijke hulpbronnen gebruiken bij de productie);

Materiële activa die betrekking hebben op exploratie (Afboeking 08 voor de subrekening voor de verantwoording van materiële exploratiekosten wordt op soortgelijke wijze ingevuld door bedrijven die verschillende natuurlijke hulpbronnen gebruiken);

Vaste activa van de onderneming (het verschil tussen Debet 01 en het bedrag tussen Credit 02 en Debet 08 op de subrekening voor de verantwoording van de vaste activa die niet door de onderneming in gebruik zijn genomen);

Investeringen in materiële vaste activa (het verschil tussen Debet 03 en Credit 02 op de subrekening voor afschrijving van de eigendommen van het bedrijf, die betrekking heeft op de overeenkomstige investeringen);

Financiële beleggingen (de som van Debet 58 en 55 voor de subrekening, waarop depositorekeningen worden geregistreerd, evenals Debet 73 voor de subrekening, waarop de afrekeningen van leningen worden geregistreerd, verminderd met Credit 59 voor de subrekening, waarop reserves voor langetermijnverplichtingen worden geregistreerd) ;

Belastingvordering geclassificeerd als uitgesteld (debet 09);

Andere vaste activa die overeenkomen met de bedragen die niet zijn opgenomen in andere regels binnen de sectie;

De uiteindelijke indicator is gebaseerd op alle voorgaande regels.

In het volgende gedeelte worden de vlottende activa geregistreerd.

Vlottende activa

Laten we eens kijken naar een voorbeeld van hoe u een balans invult, rekening houdend met de vastgestelde vereisten daarvoor. Het overeenkomstige gedeelte weerspiegelt de volgende indicatoren:

Voorraden (het verschil tussen Debet 41, het bedrag van Credit 42, Debet 15, 16, verminderd met het bedrag tussen Credit 14 en Debet 97, evenals Debet voor rekeningen als 10, 11, 20, 21, 23, 29, 43, 44 en ook 45);

BTW op kostbaarheden die door de vennootschap zijn verworven (Afschrijving 19);

Indicatoren voor debiteuren (het verschil tussen het bedrag van Debet 62, 60, 68, 69, 70, 71, 73 - zonder rentedragende leningen, 75 en 76, en Credit 63);

Financiële investeringen (het verschil tussen het bedrag van Debet 58, 55, 73 - op de subrekening waarop betalingen onder leningen worden geregistreerd, en Credit 59);

Geld en kasequivalenten (het bedrag van Debet 50, 51, 52, 55, 57, verminderd met Debet 55 voor de subrekening waarop depositorekeningen worden verantwoord);

Andere vlottende activa, die overeenkomen met de bedragen voor die vlottende activa die niet in de vorige regels werden weerspiegeld,

Totaalbedrag voor de sectie.

Het actief bevat ook een saldo dat overeenkomt met de som van de indicatoren van beide beschouwde secties. Laten we vervolgens eens kijken naar een voorbeeld van hoe u een balans in termen van verplichtingen invult.

Procedure voor het invullen van de balans: kapitaal en reserves

Het eerste deel van het relevante deel van de balans bevat informatie over het kapitaal en de reserves van de onderneming. Hier wordt informatie vastgelegd:

Op het maatschappelijk kapitaal van de onderneming (lening 80);

Over eigen aandelen verworven van aandeelhouders van de vennootschap (afschrijving 81);

Op de herwaardering van activa die als langlopend zijn geclassificeerd (Lening 83 - op de subrekening waarop de bedragen van de herwaardering van de vaste activa van de onderneming, evenals de immateriële activa, worden geregistreerd);

Op aanvullend kapitaal - zonder rekening te houden met herwaardering (krediet 83 - behalve de bedragen weergegeven in de vorige regel), op het reservekapitaal van de onderneming (krediet 82);

Over de ingehouden winsten of ongedekte verliezen van het bedrijf – afhankelijk van de resultaten van bedrijfsactiviteiten (krediet 84);

taken op lange termijn

Over de geleende gelden van de organisatie (Lening 67 - indien rente op kortlopende leningen - met een looptijd korter dan 1 jaar - in aanmerking wordt genomen);

Op belastingverplichtingen die als uitgesteld zijn geclassificeerd (krediet 77);

Op de geschatte verplichtingen van de onderneming (krediet 96 - indien langlopende verplichtingen met een looptijd van meer dan 1 jaar in aanmerking worden genomen);

Over andere verplichtingen van het bedrijf, die overeenkomen met de lange schulden van het bedrijf aan crediteuren, die niet in andere regels tot uiting komen;

De laatste indicator voor de sectie.

Kortlopende schulden

Het volgende deel van de verplichting bevat informatie over de onderneming. Hoe wordt informatie over hen op de balans opgenomen? Bij het genereren van het ingevulde voorbeelddocument moet er rekening mee worden gehouden dat de volgende gegevens in de overeenkomstige sectie worden weergegeven:

Over de geleende middelen van het bedrijf (bedrag van lening 66 en 67 - tegen rente voor langlopende leningen met een looptijd van meer dan 1 jaar);

Over crediteuren (leningbedrag 60, 62, 68, 69, 70, 71, 73, 75 - volgens korte leningen, en ook 76);

Op inkomen voor toekomstige perioden (leningbedrag 98 en 86);

Op geschatte verplichtingen (Lening 96 - als langlopende verplichtingen met een looptijd van meer dan 1 jaar in aanmerking worden genomen);

Overige passiva, die overeenkomen met de bedragen van kortetermijnleningen die niet zijn opgenomen in andere regels van de sectie;

Totaalindicator voor kortlopende schulden.

Evaluatie van indicatoren op de balans: nuances

Nadat de cijfers voor alle schuldenrubrieken zijn berekend, wordt het totaalsaldo bepaald. Hoe zou de balans van een bedrijf er (voltooid) uit kunnen zien? LLC - als een van de meest voorkomende juridische vormen bedrijven kunnen resultaten uit bedrijfsactiviteiten laten zien die in de volgende cijfers worden weerspiegeld.

Op basis van welke patronen moeten de bijbehorende indicatoren worden beoordeeld?

De belangrijkste nuance hier is dat ze voor elk bedrijf in speciale verhoudingen worden gepresenteerd. Het hangt allemaal af van de specifieke kenmerken van de activiteit, de omzet van de onderneming en de kredietlast van het bedrijf.

De ingevulde balans van een LLC kan echter worden vergeleken met een soortgelijk document van een ander bedrijf om een efficiënter bedrijfsmodel te identificeren. In een aantal gevallen hebben Russische ondernemingen het recht om een vereenvoudigde balans op te stellen. Laten we de kenmerken ervan eens nader bekijken.

Vereenvoudigde balans: nuances

Kleine ondernemingen hebben het recht een vereenvoudigde balans op te stellen. Dit document is minder moeilijk in te vullen vergeleken met het traditionele balansformulier. Dit komt door de kleinere lijst met indicatoren die erin worden weerspiegeld. Als we praten over bij het opstellen van een vereenvoudigde balans - het ingevulde formulier moet worden opgesteld op basis van het formulier dat is goedgekeurd in bijlage nr. 5 bij besluit nr. 66n.

Opgemerkt kan worden dat de belangrijkste indicatoren die in het overeenkomstige document worden vastgelegd dezelfde zullen zijn als die welke kenmerkend zijn voor de basisvorm van de balans. Laten we eens kijken naar een voorbeeld van het invullen van een vereenvoudigde balans, rekening houdend met de kenmerken van de structuur.

Vereenvoudigde balansstructuur: actief

Net als in de standaardvorm van het document bevat de overeenkomstige bron twee hoofdblokken: een actief en een verplichting. Een vereenvoudigde balans van een onderneming, ingevuld volgens vastgestelde regels, in termen van activa, moet informatie bevatten:

Over de materiële, immateriële en vlottende activa die als langlopend zijn geclassificeerd;

Over aandelen;

OVER contant geld en equivalenten;

Over financiële en andere vlottende activa.

Het saldo van het overeenkomstige blok van het document wordt op dezelfde manier berekend.

Vereenvoudigde balansstructuur: aansprakelijkheid

Als we de indicatie van informatie over verplichtingen in de vereenvoudigde balans van een onderneming beschouwen, omvat een voltooid voorbeeld hiervan het weerspiegelen van:

Gegevens over kapitaal en reserves;

Over langlopende en kortlopende leningen;

Over crediteuren;

Op overige verplichtingen geclassificeerd als kortlopend.

Net als in het vorige blok wordt voor alle lijnen het saldo geregistreerd. Hoe zou een vereenvoudigde balans eruit kunnen zien als deze voltooid is? Een voorbeeld van het bijbehorende document vindt u in de onderstaande afbeelding.

Zoals het geval is met de standaardvorm van de balans, kunt u dankzij de vereenvoudigde wijziging de effectiviteit van het bedrijfsmodel van de onderneming analyseren door de indicatoren ervan te vergelijken met die van het andere bedrijf in kwestie in een vergelijkbaar segment. Vanuit informatief oogpunt kan een vereenvoudigde balans een net zo waardevol hulpmiddel zijn als de balans in de standaardversie.

De balans is een van de belangrijkste vormen van financiële verslaggeving. De balans is een gegeneraliseerde reeks financiële en economische transacties die door een organisatie tijdens de rapportageperiode zijn uitgevoerd.

De balans is belangrijk voor leiders van organisaties. Het speelt een grote rol bij het maken van het juiste managementbeslissingen vanwege het feit dat het niet alleen totale, maar ook structurele veranderingen in de samenstelling van de middelen van de onderneming weerspiegelt.

Een balans is een document dat een compleet beeld geeft van de financiële en economische activiteiten van een organisatie voor de periode van 1 januari tot en met 31 december. Het maakt het mogelijk om veranderingen in de tijd te tracerenDe gegevens in de balans worden voor minimaal twee jaar gepresenteerd: voor het rapportagejaar en voor het jaar voorafgaand aan het rapportagejaar.

SOORTEN BALANS

Er zijn veel soorten saldi die op een aantal manieren van elkaar verschillen.

Volgens compilatiebronnen Balansen zijn onderverdeeld in inventaris, boek en actuarieel.

Voorraadsaldiworden uitsluitend samengesteld op basis van inventarisgegevens. Het resultaat ervan bepaalt de waarde van het actief. Accountant aftrek crediteuren, bepaalt het bedrag dat door de eigenaar is geïnvesteerd.

Boek saldi worden samengesteld op basis van de gegevens van de grootboekrekeningen zonder voorafgaande verificatie door middel van inventarisatie.

Actuariële saldisamengesteld uit gegevens verzameld uit statistieken van verzekerings-, handels- en soortgelijke ondernemingen.

In de praktijk wordt meestal een boekhoudkundige balans opgesteld, maar de gegevens ervan worden aangepast aan de hand van de inventarisgegevens.

Volgens de timing van de compilatie Balansen kunnen initieel (inleidend), actueel (periodiek), opgeschoond, liquidatie, scheiding, eenwording zijn.

Initieel (inleidend) saldoopgesteld ten tijde van de oprichting (oprichting) van de organisatie. Het bepaalt de hoeveelheid waarden waarmee de organisatie haar activiteiten begint. Opgemaakt na registratie van het charter en bijdragen aan het toegestaan kapitaal van activa.

Lopende (periodieke) saldiworden gedurende het hele bestaan van de organisatie samengesteld. Dergelijke saldi zijn onderverdeeld in openings-, tussen- en eindbalansen.

Openingssaldigevormd op 1 januari van het verslagjaar, definitief - per 31 december van het verslagjaar.

Tussenbalansenverschillen van de laatste op de volgende manieren:

De laatste gaan vergezeld van een groter aantal rapportageformulieren waarin bepaalde balansposten worden vermeld;

Tussenbalansen worden opgesteld voor een maand, voor een kwartaal, voor een half jaar, voor 9 maanden, grotendeels op basis van actuele boekhoudgegevens die niet door inventarisatie worden bevestigd.

Balansen worden opgeschoondworden samengesteld in gevallen waarin organisaties een faillissement naderen. In deze omstandigheden staat de organisatie voor een keuze: zelfliquidatie door faillissement uit te spreken of met crediteuren overeen te komen om betalingen uit te stellen.

Schuldeisers moeten weten hoe groot het verlies is geweest, dus wordt de balans die wordt hersteld vóór het einde van de verslagperiode met de hulp van een accountant opgesteld om de werkelijke stand van zaken weer te geven.

Liquidatiesaldigevormd bij de liquidatie van de vennootschap. Dergelijke saldi worden gedurende de gehele liquidatieperiode samengesteld; ze worden ook wel:

- openingsliquidatiesaldi (aan het begin van de liquidatieperiode);

- tussentijdse liquidatiebalansen (gedurende de aangegeven periode);

- definitieve liquidatiebalansen (aan het einde van de liquidatieperiode).

Scheidingsbalansen worden opgesteld tijdens de reorganisatie van een organisatie in de vorm van scheiding en scheiding.

Eenmakingssaldoontstaan op basis van een overdrachtswet bij reorganisatie in de vorm van een samenvoeging van meerdere organisaties tot één of wanneer één of meerdere structurele eenheden zich aansluiten bij een specifieke organisatie.

Op basis van de hoeveelheid informatie balansen zijn onderverdeeld in individueel, geconsolideerd en geconsolideerd.

Individueel evenwichtweerspiegelt de activiteiten van slechts één onderneming.

Samenvatting saldo verzamelt gegevens van individuele balansen die erin zijn opgenomen. Deze balans weerspiegelt de algemene toestand van de middelen van de bedrijvengroep als geheel.

Geconsolideerd saldo - Dit is de balans van een bedrijvengroep, traditioneel gepresenteerd als één onderneming.

Door de aard van de activiteit balansen kunnen hoofd- of niet-kernactiviteiten zijn.

Basis verwijst naar activiteiten die overeenkomen met het profiel van de organisatie en haar charter. Alle overige activiteiten van het bedrijf behoren niet tot de kernactiviteiten.

Organisatieonderdelen die zich bezighouden met niet-kernactiviteiten kunnen afzonderlijke balansen hebben.

Per type eigendom Er zijn balansen van staats-, gemeentelijke, coöperatieve, particuliere, gemengde, gezamenlijke en publieke organisaties.

Op formaathet saldo kan als volgt worden weergegeven:

- bilateraal - actief aan de linkerkant, passief aan de rechterkant, soms omgekeerd;

- eenzijdig - het actief bevindt zich bovenaan, de verplichting bevindt zich onder het actief (de omgekeerde volgorde is mogelijk);

- verdeeld - de namen van de artikelen worden in het midden gegeven en de numerieke waarden van de activa en passiva worden links en rechts ervan aangegeven.

Over hervormingen balansen kunnen hervormd of ongehervormd zijn.

Hervormdsaldo - wanneer de over een bepaalde rapportageperiode ontvangen winst al is uitgekeerd en niet als een aparte regel in de balans wordt weergegeven.

Onhervormdsaldo - wanneer de in een bepaalde rapportageperiode ontvangen winst nog niet is uitgekeerd en als een aparte regel in de balans wordt weergegeven.

Op het moment van compilatie saldi zijn onderverdeeld in voorlopig, prospectief en directief.

Voorlopig saldo - Dit is de balans die is opgesteld aan het einde van de maand vóór de rapportagedatum (ten behoeve van managementdoeleinden).

Toekomstig saldosamengesteld voor toekomstige perioden met behulp van statistische methoden (als dit niet overeenkomt met de potentiële capaciteiten van het bedrijf, wordt op basis van de analyse een richtlijnbalans opgesteld).

Directieve balans wordt samengesteld op basis van de optimale structuur voor het gebruik van de middelen van de organisatie.

Door volledigheidsaldi zijn onderverdeeld inbrutosaldo en nettosaldo.

Saldo-bruto - dit is een balans die regelgevende posten bevat.

Netto saldo - dit is een balans waaruit regelgevende posten zijn uitgesloten.

Het uitsluiten van regelgevende posten van de balans wordt de zuivering ervan genoemd.

BALANSSTRUCTUUR

De balans bestaat uit twee delen: Activa, Passiva en vijf secties, waarvan de eerste twee betrekking hebben op de activa van de balans, de overige secties hebben betrekking op de passiva van de balans:

I. Vaste activa;

II. Vlottende activa;

III. Kapitaal en reserves;

IV. Taken op lange termijn;

Activa. HoofdstukI. Vaste activa .

1. Immateriële activa: rechten op objecten intellectueel eigendom, patenten, handelsmerken, dienstmerken, organisatiekosten.

2. Vaste activa: land, gebouwen, constructies, voertuigen, uitrusting, constructie in uitvoering.

3. Rendabele investeringen in materiële activa: onroerend goed ter verhuur, verstrekt op grond van een huurovereenkomst.

4.Financiële investeringen: investeringen in dochterondernemingen en afhankelijke maatschappijen; leningen verstrekt voor een periode van meer dan twaalf maanden; andere financiële investeringen.

HoofdstukII. Vlottende activa.

1. Voorraden : grondstoffen, benodigdheden, kosten in onderhanden werk, eindproducten, goederen voor wederverkoop en verzending, uitgestelde kosten.

2. Debiteuren: kopers en klanten, te ontvangen wissels, schulden van dochterondernemingen en afhankelijke maatschappijen, schulden van deelnemers op bijdragen aan het toegestaan kapitaal.

3. Financiële beleggingen: leningen verstrekt door de organisatie met een looptijd korter dan twaalf maanden; eigen aandelen gekocht van aandeelhouders; andere financiële investeringen.

4. Contant geld: betaalrekeningen; rekeningen in vreemde valuta; contant geld.

Passief. HoofdstukIII. Kapitaal en reserves.

Geauthorizeerd kapitaal,extra kapitaal, reservekapitaal, ingehouden winsten.

HoofdstukIV. Taken op lange termijn.

1. Geleende gelden: leningen en opgenomen gelden die meer dan 12 maanden na de rapporteringsdatum moeten worden terugbetaald.

2. Overige verplichtingen.

HoofdstukV. Kortlopende schulden.

1. Geleende gelden: leningen en opgenomen gelden die binnen 12 maanden na de rapporteringsdatum moeten worden terugbetaald.

2. Crediteuren: aan leveranciers en opdrachtnemers; aan dochterondernemingen en afhankelijke maatschappijen; aan medewerkers van de organisatie; vóór de begroting, de overheid fondsen buiten de begroting; tegenover de deelnemers van het bedrijf voor de betaling van inkomsten; ontvangen voorschotten.

3. Toekomstige inkomsten: vooraf ontvangen huur, abonnementsgeld.

Het saldo wordt altijd op een bepaalde datum opgemaakt, dat wil zeggen op de eerste dag na de rapporteringsdatum van de maand, het kwartaal of het jaar. De balans toont de stand van de middelen en hun bronnen aan het einde van de verslagperiode. De elementen van de activa- en passivabalans zijn posten die in secties zijn gegroepeerd, met andere woorden: elke regel van de balans is een balanspost.

In het laatste deel van de balans is er een speciale regel voor activa en passiva, die 'balansvaluta' wordt genoemd. De balansvaluta is som(totaal) door alle componenten van de balansrekeningen, wat zou moeten zijn Altijd is hetzelfde voor activa en passiva op de balans. Dit evenwicht weerspiegelt de essentie van de dubbele boekingsmethode van zakelijke transacties op rekeningen boekhouding.

Regelgevende documenten

De volgende regelgevende documenten regelen de principes, procedure en vereisten voor het opstellen van de balans en presentatieformulierenbalans:

Federale wet nr. 402-FZ “Betreffende boekhouding”;

Boekhoudvoorschriften PBU 4/99 “Boekhoudkundige rapporten van organisaties”;

Boekhoudvoorschriften PBU 1/2008 “Boekhoudingsbeleid van organisaties”;

Orde van het Ministerie van Financiën van de Russische Federatie nr. 66n “Over de formulieren van financiële overzichten van organisaties”;

Beschikking van het Ministerie van Financiën van de Russische Federatie nr. 94n “Over goedkeuring van het rekeningschema voor de boekhouding van financiële en economische activiteiten van organisaties en instructies voor de toepassing ervan.”

Vereisten voor het opstellen van een balans

Bij het opstellen van een balans moeten organisaties voldoen aan de volgende vereisten, die gelden voor alle bedrijfsentiteiten:

De balans wordt opeenvolgend samengesteld van de ene rapportageperiode naar de andere; gegevens in de balans moeten voor minimaal twee jaar worden gepresenteerd: voor het rapportagejaar en voor het jaar voorafgaand aan het rapportagejaar;

Het verslagjaar is kalenderjaar van 1 januari tot en met 31 december;

- de kop van de balans moet de volgende gegevens bevatten:

- Naam;

- indicatie van de rapportagedatum of rapportageperiode waarvoor de balans is opgemaakt;

- code van het balansformulier volgens de All- Russian Classifier of Management Documentation (OKUD);

- Bedrijfsnaam;

- TIN van de organisatie;

- naam en code van het type economische activiteit (OKVED);

- organisatie-juridische vorm en eigendomsvorm van de organisatie (naam en codes OKOPF en OKFS);

- naam en code van de meeteenheid (de balans kan worden samengesteld in duizenden (OKEY-code 384) of miljoenen (OKEY-code 385) roebel);

- juridisch adres van de onderneming;

De balans moet in het Russisch en in de valuta worden opgesteld Russische Federatie; numerieke indicatoren worden geregistreerd, afgerond op de dichtstbijzijnde duizend (miljoen) roebel;

Organisaties bepalen onafhankelijk de details van indicatoren per item; met andere woorden, organisaties kunnen indicatoren toevoegen aan het balansformulier dat door het Ministerie van Financiën is goedgekeurd voor decodering (om te specificeren waaruit een bepaalde indicator bestaat);

Bij het opstellen van een balans voor indiening bij de autoriteiten statistieken van de staat en andere overheidsinstanties, in het goedgekeurde balansformulier, wordt na de kolom "Naam van de indicator" de kolom "Code" toegevoegd - dit is de code van de indicator (lijn);

als de balans van bepaalde categorieën organisaties (bijvoorbeeld: maatschappelijk georiënteerd non-profit organisaties) geaggregeerde indicatoren zijn opgenomen, waaronder verschillende indicatoren, de lijncode wordt aangegeven door de indicator met de hoogste soortelijk gewicht als onderdeel van een geaggregeerde indicator (de namen van artikelen en de bijbehorende codes van indicatoren worden gegeven in bijlage nr. 4 van besluit van het ministerie van Financiën nr. 66n "Over formulieren voor boekhoudrapporten");

In de kolom van de balans “Toelichtingen” staat het nummer van de toelichting bij de corresponderende balanspost vermeld. De toelichting geeft de details en structuur van de balanspost weer. Deze uitleg is verzameld in verplicht in overeenstemming met bijlage nr. 3 van besluit van het ministerie van Financiën nr. 66n "Over formulieren voor boekhoudrapporten";

Kleine ondernemingen kunnen een balans in vereenvoudigde vorm opstellen, alleen algemene indicatoren voor groepen posten aangeven, of de balans van kleine bedrijven gebruiken die is goedgekeurd door het ministerie van Financiën.

Kleine ondernemingen stellen alleen een verklaring voor de balans op als het, zonder de balansposten te detailleren, onmogelijk is om de financiële positie en resultaten van de activiteiten van de organisatie te beoordelen;

De balans wordt ondertekend door het hoofd en de hoofdaccountant (accountant) van de organisatie.

De vorm van de balans, volgens welke bedrijven rapporten moeten opstellen en aan gebruikers moeten verstrekken, werd goedgekeurd bij besluit van het Ministerie van Financiën van Rusland van 2 juli 2010 nr. 66n “Over de formulieren van financiële overzichten van organisaties. ”

Opmaken van een balans, vulprocedure

Om een balans op te kunnen maken, moet u de saldi op de boekhoudkundige rekeningen kennen.

Bij het opstellen van een balans voor presentatie aan Belastingdienst en statistische autoriteiten voor de rapportageperiode, die, in overeenstemming met Federale wet Nr. 402-FZ “On Accounting” erkent het kalenderjaar; het is noodzakelijk om de saldi te kennen per 31 december van het rapportagejaar.

Het debetsaldo van boekhoudkundige rekeningen wordt weerspiegeld in de activa van de balans, het creditsaldo van rekeningen wordt weerspiegeld in de passiva van de balans.

1. We vullen de “kop” van de balans in in overeenstemming met de hierboven gespecificeerde vereisten voor het opstellen van financiële overzichten.

2.In de eerste kolom “Toelichtingen” staat het volgnummer van de toelichting opgenomen in de bijlagen bij de balans.

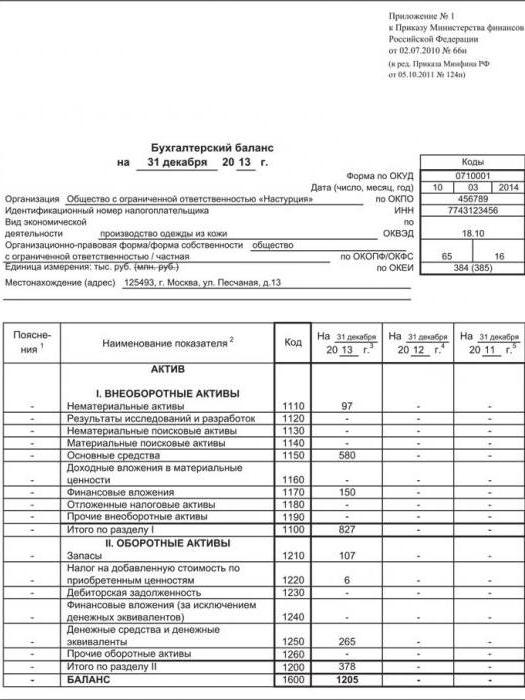

3. Vul vervolgens het Balansactief in. Dit deel bestaat uit twee delen: vaste activa en vlottende activa. In de kolom “Code” voeren we de code in die overeenkomt met de balansposten gespecificeerd in bijlage nr. 4 van besluit nr. 66n. In de kolommen “Per 31 december 2013” en “Per 31 december 2012.” gegevens uit eerdere balansen worden ingevoerd.

Bijvoorbeeld: 1) de balanspost “Immateriële vaste activa” komt overeen met code - 1110. Vul vervolgens de kolom “Per 31 december 2014” in. Deze kolom geeft het saldo van de boekhoudrekeningen weer: rekening 04 minus rekening 05.

Rekening 04 verzamelt gegevens over de aanwezigheid en verplaatsing van immateriële activa tegen hun oorspronkelijke kostprijs, en rekening 05 verzamelt gegevens over de afschrijvingen die zijn opgebouwd tijdens het gebruik van immateriële activa. Zo geeft de balanspost “Immateriële activa” de restwaarde van deze activa weer.

2) De balanspost “Vaste activa” komt overeen met code - 1150. In de kolom “Per 31 december 2014” gegevens over de beschikbaarheid en beweging van vaste activa worden weergegeven, die tegen hun oorspronkelijke kostprijs op boekhoudrekening 01 worden verzameld.

Dienovereenkomstig moet u in deze kolom het saldo van rekening 01 minus het saldo van de rekeningen 02,07,08 aangeven, waarin gegevens worden verzameld over de afschrijving van vaste activa, over de beschikbaarheid en beweging van technologische en productieapparatuur, over de kosten van de onderneming voor objecten die vervolgens in aanmerking worden genomen als vaste activa (bijvoorbeeld: aankoop van grond), enz.

De balans is formulier nr. 1 van de financiële en boekhoudkundige overzichten van een onderneming. Balans in algemene zin betekent de gelijkheid van twee delen: het eigendom van de onderneming en de bronnen van dit eigendom. Laten we de structuur van de balans, het doel, de structuur en de inhoud ervan eens nader bekijken.

Het belangrijkste doel van de balans is om de oprichters te tonen overheidsinstellingen en andere gebruikers van informatie, de financiële positie van de organisatie over de afgelopen drie jaar:

Door algemene regels het saldo wordt opgemaakt per 31 december van het verslagjaar en uiterlijk 31 maart van het daaropvolgende jaar ingediend bij de belastingdienst en de statistische toezichthoudende autoriteiten.

Er zijn situaties waarin eigenaren, banken, investeerders of tegenpartijen gedurende het jaar saldi opvragen. In dit geval wordt de balans niet op een willekeurige datum opgemaakt, maar aan het einde van het volgende kwartaal, dat wil zeggen vanaf: 31 maart, 30 juni, 30 september en 31 december.

Organisaties opgericht na 1 oktober 2017 hebben het recht om hun eerste balans op te maken per 31 december 2018.

Balansstructuur

De belangrijkste delen van de balans zijn activa en passiva. De activa en passiva van de balans bestaan uit lijnen die zijn ontworpen om indicatoren weer te geven waarvan de waarden aan het einde van de rapportageperiode verschillen van nul.

Elke activapost weerspiegelt de waardering van de eigendommen en activa van de onderneming, en passivaposten laten zien hoeveel schulden en verplichtingen de organisatie heeft. In een correct samengesteld document zijn deze clausules altijd gelijk:

Activa (regel 1600) = Passiva (regel 1700) = Balansvaluta

De activa van de onderneming zijn:

Ontvang gratis 267 videolessen over 1C:

- vaste activa die eigendom zijn van een organisatie: gebouwen, constructies, machines en mechanismen. Geleasede vaste activa zijn niet in deze balanspost opgenomen;

- immateriële activa - handelsmerken, exclusieve rechten, bijvoorbeeld op programma's. Andere resultaten van intellectuele activiteiten die eigendom zijn van de onderneming;

- financiële beleggingen op lijn 1170 zijn beleggingen waarvan het rendement niet eerder dan over een jaar wordt verwacht;

- andere vaste activa van de organisatie - dit kan apparatuur zijn die nog niet is geïnstalleerd;

- voorraden - materialen, halffabrikaten die nog niet in de productie zijn gebruikt, evenals goederen en afgewerkte producten, die op de verslagdatum nog niet zijn geïmplementeerd, weerspiegelen ook de voltooide fasen van onvoltooid werk;

- BTW op regel 1220 is BTW op goederen, diensten, materialen, enz. die zijn gekocht maar niet worden geaccepteerd voor de boekhouding;

- debiteuren - hier moeten alle schulden van tegenpartijen bij de onderneming worden samengevat: leveranciers, kopers, verantwoordelijke personen, oprichters, evenals te veel betaalde belastingen en premies;

- financiële investeringen op regel 1240 - geven de huidige investeringen weer waarvan de rendementsperiode naar verwachting minder dan een jaar zal bedragen;

- geld op de rekeningen en kassa van de onderneming, inclusief valuta:

De schulden van het bedrijf zijn:

- toegestaan kapitaal – weerspiegeld in het bedrag dat is goedgekeurd in het Charter van de organisatie;

- andere soorten kapitaal: aanvullend en reserve - als de eigenaren besloten ze te creëren;

- ingehouden winsten - dat deel van de winst dat nog niet door de oprichters is opgeëist. Als als gevolg van de activiteit een verlies wordt geleden, wordt het bedrag tussen haakjes aangegeven;

- langlopende schulden - deze leningen en uitgaven worden weerspiegeld als de vervaldatum langer dan een jaar is gepland;

- crediteuren - het omvat alle schulden van de organisatie aan werknemers, leveranciers, klanten, aan de begroting en buitenbudgettaire fondsen, evenals ontvangen voorschotten minus BTW;

- uitgestelde inkomsten - registreer het feit van ontvangst van die inkomsten die na enige tijd als winst in aanmerking zullen worden genomen:

Inhoud van de balans

Alle balansposten weerspiegelen het eindsaldo van de overeenkomstige boekhoudkundige rekeningen op de datum van opstelling ervan. Dit saldo wordt gevormd op basis van posten die een bepaald feit uit de economische levensduur van de onderneming beschrijven en wordt vastgelegd in:

- herdenkingsbestellingen:

- omzetoverzichten - worden bijgehouden voor elke subrekening van elke rekening van het gebruikte rekeningschema. Op basis van de resultaten van de maand, het kwartaal en het jaar wordt een geconsolideerde balans samengesteld. De gegevens in de laatste kolommen, rood omcirkeld, moeten worden overgebracht naar de overeenkomstige balansregels:

Belangrijke redactieregels

Bij het invullen van het balansformulier moet u er ook rekening mee houden dat formulier nr. 1 gekoppeld is aan volgende vormen van financiële verslaggeving en dat het noodzakelijk is ervoor te zorgen dat de controleratio's in alle documenten correct zijn.

Bij de jaarrekening moet een “Toelichting” worden opgesteld, die bedoeld is om in detail de inhoud van de resultaten van de economische activiteiten van de organisatie openbaar te maken. Elke uitleg krijgt een uniek nummer toegewezen. Dit kan worden aangegeven op de balans tegenover de regel waarop de toelichting betrekking heeft. Een correct samengestelde en uitgebreide toelichting helpt bij een verdere analyse van de resultaten van de economische activiteiten van de onderneming.

Voor de juiste opstelling van de balans moeten dus de volgende regels in acht worden genomen:

- alle zakelijke transacties tijdig en volledig weergeven;

- bewaken van de volledigheid van de verzamelde primaire documentatie;

- de betekenis van boekhoudkundige boekingen begrijpen, vooral in complexe gevallen;

- het systematisch en zorgvuldig consolideren van de resultaten van boekingen in uniforme boekhoudregisters;

- bij het opstellen van financiële overzichten de controleratio’s naleven.